2020-04-03 08:23 | 來源:新浪財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

資料顯示,萬邦德原名棟梁新材,于2006年上市,主營業務是公生產各種鋁合金型材、鋁裝飾板及PS版鋁基板。隨著萬邦德集團入主上市公司,公司致力于發展醫療器械,而收購萬邦...

4月1日,萬邦德發布公告稱,擬現金收購萬邦德醫療科技有限公司(下稱“萬邦德醫療”或“標的公司”)剩余49%股權,交易對價為5.3億元。

早在2017年底,萬邦德就3.06億元收購了標的公司51%的股權。與上次收購相比,此次收購采用了不同的評估結論,標的估值也大幅增長,而交易對手(上市公司實控人及其控制的萬邦德投資)也能較兩年前一次轉讓股權多分兩億元現金。不過公司并沒有披露分步收購及采用不同評估結論的原因,短期內支付巨額交易款也會增加公司資金壓力。

變更評估方法 關聯方多拿2億元現金

資料顯示,萬邦德原名棟梁新材,于2006年上市,主營業務是公生產各種鋁合金型材、鋁裝飾板及PS版鋁基板。隨著萬邦德集團入主上市公司,公司致力于發展醫療器械,而收購萬邦德醫療正是公司戰略之一。

資料顯示,標的公司成立于2016年,主營業務是醫療器械研制、醫療設備服務和提供醫院工程服務,主要產品及服務包括骨科植入器械、醫療設備及醫院工程服務、醫用高分子制品等。2017年11月30日,萬邦德發布公告稱,擬3.06億元現金收購萬邦德投資、寧波建工、旗濱集團、徐瀟持有的標的公司合計51%股權。

2017年12月22日,上述現金交易完成。值得注意的的是,2017年的收購,上市公司采用的是資產基礎法評估結果。資產評估法下,萬邦德醫療100%股權在2017年9月30日評估基準日的評估值60219.68萬元,51%股權協商確定的作價金額30600萬元。

而今年4月1日的的收購,上市公司選用收益法的評估結果為評估結論,萬邦德醫療100%股權在2019年12月31日評估基準日的賬面凈資產24958.74萬元,評估價值108300萬元,增值率333.92%。時隔兩年后,標的公司的評估值由6.02億元升至10.83億元,增幅高達80%。

來源:上市公司公告

標的公司估值80%的增幅大于其凈資產的增幅,與盈利增幅接近。2019年三季度末,標的公司的凈資產為2.9億元,2019年末的凈資產為4.25億元,增幅為46.6%;2017年和2019年,標的公司的凈利潤分別為0.34億元和0.67億元,接近翻倍。

萬邦德并沒有披露兩次收購采取不同評估方法的原因,也沒有披露為何要分兩次收購。值得關注的是,4月1日的收購,交易對手都不是“外人”,分別是萬邦德投資、趙守明和莊惠。趙守明、莊惠夫婦為上市公司實際控制人,萬邦德投資系趙守明、莊惠夫婦通過萬邦德集團控制的企業。如果上述三位關聯方在2017年將所持標的公司股權一次性轉讓給上市公司,則比分兩步轉讓少拿2.2億元現金。

貨幣資金不能覆蓋有息負債

公告顯示,此次收購萬邦德將支付5.3億元現金,但公司賬面上的貨幣資金并不能覆蓋有息負債。截至2019年9月30日,萬邦德賬面上的廣義貨幣資金(貨幣資金、交易性金融資產、衍生金融資產、一年到期的非流動資產和其他流動資產之和)為6.11億元,有息負債(短期借款、長期借款、應付債券之和)為12.02億元。

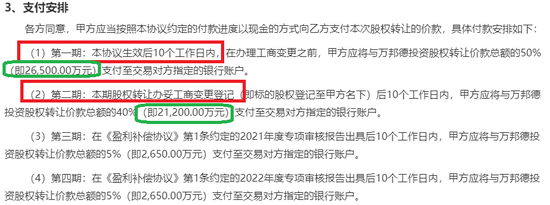

盡管此次現金交易采取分期付款的方式,總共分四期,但前兩期付款時間比較緊。公告顯示,本協議生效后10個工作日內上市公司將支付2.65億元,標的過戶完成后的10個工作日內,上市公司支付2.12億元。也就是說,如果標的過戶快速推進,上市公司需要在很短的時間內支付4.77億元現金。

來源:上市公司公告

上文提到,公司貨幣資金并不能覆蓋有息負債,再從賬上劃走4.77億元現金,無疑會增加公司資金壓力。同時,截至2019年三季度末,萬邦德經營活動產生的現金流凈額為-3.19億元,呈凈流出狀態,現金流也不是特別樂觀。那為何要采用現金交易方式?

根據現有收購規定,現金交易高效迅速,無需證監會審核,同時交易對方也能快速變現。但上市公司并沒有給出采用現金收購的原因,只是稱擬以自有資金支付本次交易的全部價款。

值得一提的是,交易對手給出的業績承諾不低,如果業績承諾達標,公司或許能回流一部分現金。公告顯示,萬邦德投資、趙守明、莊惠承諾標的公司在2020-2022年度實現的扣非歸母凈利潤累計不低于2.89億元,平均每年的業績及承諾為0.96億元,而2019年標的公司僅實現凈利潤0.67億元。

《電鰻快報》

熱門

手機版

手機版

相關新聞