2021-01-30 13:36 | 來源:環球網 | 作者:俠名 | [資訊] 字號變大| 字號變小

普冉股份與聚辰股份為同行業可比公司。同時,招股書顯示普冉股份的EEPROM芯片銷售單價在2018年僅為0.1元左右,顯著低于同年聚辰股份同類產品0.3元以上的銷售單價............

????????普冉半導體(上海)股份有限公司是國內NOR Flash和EEPROM芯片的主要供應商之一,產品應用于三星、OPPO、vivo、華為、小米、聯想、惠普等品牌廠商。

????????根據招股書顯示,EEPROM芯片是普冉股份2019年收入同比增幅最高的產品線,銷售金額從2018年的4207萬元增長到2019年的10577萬元、增幅約為150%,2020年前三季度該產品線同比增幅同樣約為50%。

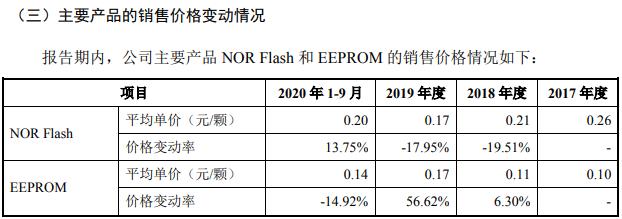

????????從EEPROM芯片產品2019年度銷售客戶信息來看,收入增速主要來自于深圳翌信和上海肖克利這兩家經銷商,其中深圳翌信2018年的經銷金額還僅為378.88萬元,2019年則高達3098.13萬元,增幅超過8倍;上海肖克利的經銷金額同比增幅則將近10倍。而且,在2019年普冉股份的EEPROM芯片銷售均價出現了50%的上漲,而同年聚辰股份的EEPROM芯片銷售單價則是同比下滑的。

????????公開信息顯示,深圳翌信成立于2016年1月,注冊資本為300萬元,截止到2019年末該公司的實繳資本為零、員工社保繳納人數為為零,這與超三千萬元經銷額并不相符

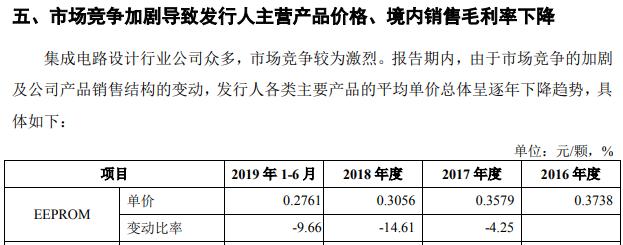

????????另據招股書顯示,在EEPROM芯片領域,普冉股份與聚辰股份為同行業可比公司。同時,招股書顯示普冉股份的EEPROM芯片銷售單價在2018年僅為0.1元左右,顯著低于同年聚辰股份同類產品0.3元以上的銷售單價。相比聚辰股份的EEPROM芯片,普冉股份是否僅是低端產品,是值得關注的。

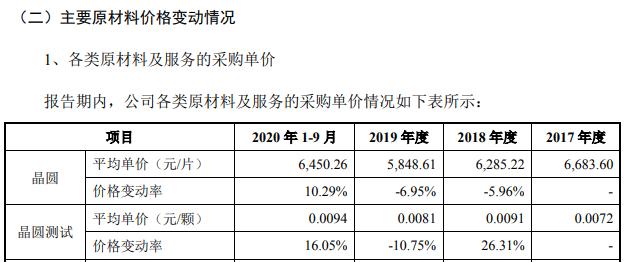

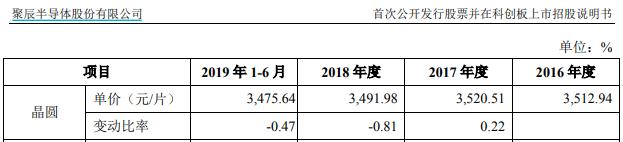

????????不僅如此,普冉股份的主要成本構成為晶圓采購成本在2018年高達6285.22元/片,而同年聚辰股份的晶圓采購單價則僅為3491.98元/片,只相當于普冉股份采購單價的一半左右;而普冉股份和聚辰股份均主要向中芯國際采購晶圓。兩家公司生產同類型芯片,也都主要向同一家供應商采購晶圓,但晶圓采購價格卻存在如此大的差異,背后原因值得關注;對此,公司并未接受記者采訪。

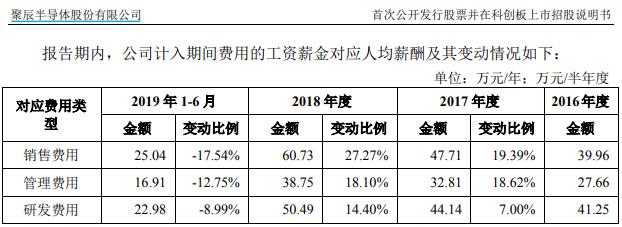

????????值得關注的是,本次普冉股份申請在科創板上市。根據招股書顯示,普冉股份所擁有的專利數量為聚辰股份的70%,但是研發投入金額則只相當于聚辰股份的一半左右。不僅如此,普冉股份的研發人數為53人,2019年研發費用中的職工薪酬成本為1492.31萬元,對應研發人員人均人力成本尚不足30萬元;而聚辰股份在2018年的研發人員人均薪酬則高達50萬元以上,比普冉股份高出了三分之二。普冉股份的研發實力和研發質量,都遜于聚辰股份。

????????此外,招股書顯示,普冉股份目前 NOR Flash 的主流基礎工藝包括浮柵 ETOX 和電荷俘獲的 SONOS 工藝結構,其中SONOS 結構由賽普拉斯在 2001 年提出,被廣泛的應用于嵌入式非易失性存儲器和 MCU 等半導體器件中,具備成本低、操作電壓低等特性。

????????2016 年普冉股份與賽普拉斯簽署了SONOS的技術授權協議,并基于SONOS工藝結構完成 NOR Flash產品的研發設計。公司已付費購買賽普拉斯的40nm和55nm SONOS工藝的授權,授權截止時間為 2028 年 12 月 31 日,用于公司 NORFlash 產品的研發設計。

????????對此,招股書也提示風險到:“但如在授權有效期截止前賽普拉斯終止該授權合作或到期后賽普拉斯不再與公司就該授權合作進行續期,公司將無法進行 SONOS 工藝下的 NOR Flash研發設計及生產,將對公司的正常經營造成不利影響”。但招股書并未披露,公司與SONOS是否就2028 年12月授權到期后的續期進行過溝通和商談,也即公司是否具備可持續的經營能力仍然存在風險。

????????另據招股書顯示,2016年5月31日、2018年10月17日,同一實際控制下的無錫普雅,將多項EEPROM相關專利轉讓至普冉股份,此后無錫普雅被注銷。但據國家知識產權局檢索顯示,無錫普雅仍有多項專利并未轉讓給普冉股份。

????????(文章來源:環球網)

《電鰻快報》

熱門

手機版

手機版

相關新聞