2022-04-26 11:26 | 來源:券商中國 | 作者:未知 | [基金] 字號變大| 字號變小

?作為網(wǎng)下打新的重要參與機構(gòu),公募基金的打新收益率也在這輪破發(fā)潮中大幅縮水。

從“不敗神話”到頻繁破發(fā),基金對于新股的態(tài)度正在發(fā)生明顯轉(zhuǎn)變。

一方面,作為打新市場的重要買方,新股的頻繁破發(fā)使得基金的打新收益出現(xiàn)了明顯縮水,打新熱情也隨之降溫。為了降低新股破發(fā)對投資收益的影響,有基金選擇不再參與打新,也有基金正在調(diào)整打新策略,積極應(yīng)變。

另一方面,作為專業(yè)機構(gòu)投資者,公募基金也承擔(dān)著新股價值發(fā)現(xiàn)、合理定價的重要責(zé)任,從曾經(jīng)的抱團(tuán)壓價到估值高企,注冊制下的IPO市場化改革正在對公募基金的基本面研究和報價能力提出更高的要求。

新股頻頻破發(fā),基金打新收益大幅縮水

自去年9月“詢價新規(guī)”出臺以來,A股IPO定價的市場化進(jìn)程加速,新股破發(fā)的現(xiàn)象越來越普遍。特別是今年以來,在市場震蕩和投資者情緒低迷的疊加下,新股破發(fā)在近期再掀小高潮。

數(shù)據(jù)顯示,截至4月22日,今年以來在A股上市的114只新股中,39只股票上市首日出現(xiàn)破發(fā),破發(fā)比例超過了34%。4月以來,新股破發(fā)的情況進(jìn)一步加劇,28只上市新股中16只出現(xiàn)首日破發(fā),比例高達(dá)約57%,打新穩(wěn)賺不賠的時代一去不復(fù)返。

作為網(wǎng)下打新的重要參與機構(gòu),公募基金的打新收益率也在這輪破發(fā)潮中大幅縮水。

上海某打新基金的基金經(jīng)理向證券時報記者透露,一只規(guī)模5億左右的公募打新基金,往年的打新收益率大概可以貢獻(xiàn)年化6-8%左右,而今年,他預(yù)計可能會降低到2-3%,或遭腰斬。

華安證券金融工程分析師嚴(yán)佳煒測算了2021年11月以來的逐月打新收益,在新股全部入圍的假設(shè)下,以網(wǎng)下A 類投資者(公募基金及社保基金)平均中簽率估計,2億規(guī)模賬戶在2021 年 11 月打新收益為 166.94 萬元,2021 年 12 月打新收益為144.07 萬元,2022 年 1 月打新收益為 87.82 萬元,2022 年 2 月打新收益為 18.99 萬元,2022 年 3 月打新收益為 53.03 萬元,2022 年 4月打新收益為-10.04 萬元,打新收益逐月遞減。

“未來的核心還是要看新股的發(fā)行價格是否依舊高企,同時也需要時刻關(guān)注A股市場的表現(xiàn)。我們相信只要打新有增強,未來依舊是有可為的領(lǐng)域。”諾德基金經(jīng)理曾文宏表示。

參與熱情下降,參與態(tài)度謹(jǐn)慎

新股的頻繁破發(fā)正在極大程度影響著投資者的參與熱情,散戶和機構(gòu)投資者都在用自己的實際行動對新股破發(fā)現(xiàn)象做出了回應(yīng)。多位基金人士表示,公司旗下參與打新的賬戶有所減少,參與態(tài)度趨于謹(jǐn)慎,甚至有基金選擇不再參與打新。

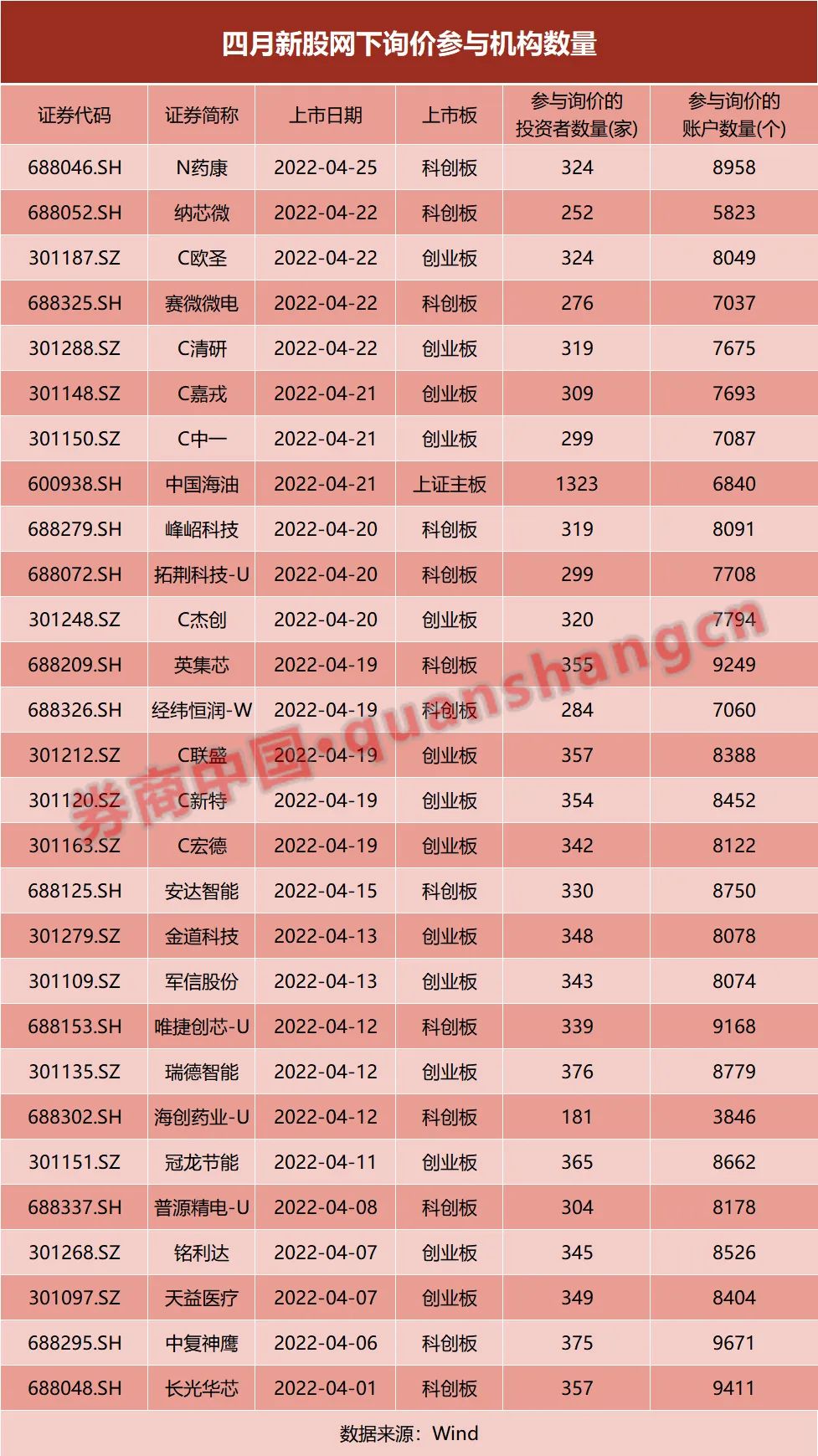

西部利得基金固收+投資部總經(jīng)理、基金經(jīng)理周平以數(shù)據(jù)舉例道,“比如,我們最近看到的散戶棄購新股金額創(chuàng)出新高的情況;再比如,從網(wǎng)下申購來看,高峰期參與詢價賬戶數(shù)量達(dá)11500個,目前下降至7500-8000個左右,整體賬戶數(shù)量出現(xiàn)明顯下滑;此外,投資者也開始對新股質(zhì)地做出判斷,部分新股參與賬戶數(shù)量甚至只有4000-5000個左右。”

諾德基金經(jīng)理曾文宏也坦言,新股破發(fā)確實會對參與熱情有些影響,“市場的報價在上行,中簽率在下降,打新收益也在縮減,我們參與的產(chǎn)品只數(shù)總體有變少。”

嚴(yán)佳煒從公司層面、產(chǎn)品層面兩個維度統(tǒng)計了近期基金對打新的參與度:

從基金公司層面來看,近三個月(即 2022年1月至今),參與度高于90%的基金公司有 57 家,與一個月前的跟蹤數(shù)據(jù)對比(2021年12月~2022/3/18,參與度高于 90%的基金公司有 85 家),基金公司打新參與度下降速度較快;

從產(chǎn)品層面看,主動權(quán)益型基金近三個月打新參與度中位數(shù)為83.12%,詢價入圍率為 64%,固收+基金近三個月打新參與度中位數(shù)為 71.43%,詢價入圍率為 62.5%,部分固收+基金已經(jīng)率先退出打新市場。

在過往很長一段時間,打新都是固收+基金、指數(shù)增強基金等基金類型增厚收益的重要方式,而面對打新的頻頻破發(fā),不少基金不得不改變投資策略,且這一改變已經(jīng)在剛剛披露的一季報中得到了印證。

例如,某固收+基金在剛剛披露的一季報中表示,由于新股破發(fā)成為常態(tài),打新收益有明顯下滑,適當(dāng)提升了股票中樞倉位,股票結(jié)構(gòu)也從低估值藍(lán)籌,變化為以必需消費、地產(chǎn)產(chǎn)業(yè)鏈以及新能源產(chǎn)業(yè)鏈上供需緊張的行業(yè)為主的配置,從依靠打新到增加股票底倉的主動選股和進(jìn)攻性來增厚收益。

再比如,F(xiàn)OF一般會通過兩個層面參與打新,一是配置打新基金或固收+基金,間接獲取打新收益;二是構(gòu)建股票底倉,直接參與新股申購。

但在今年一季報中,某FOF產(chǎn)品寫道,“因為新股頻頻破發(fā),本基金已經(jīng)將組合中擬進(jìn)行新股申購的股票底倉進(jìn)行減倉,同時贖回新股策略基金。”此外,部分風(fēng)格穩(wěn)健的養(yǎng)老FOF早在去年末就開始減少新股申購,某養(yǎng)老FOF在去年四季報中就寫道,“四季度,考慮到打新收益下降,本基金不再參與打新,逐步將底倉股票轉(zhuǎn)換為權(quán)益基金。”

打新策略積極應(yīng)變,追求有效入圍

當(dāng)然,規(guī)避打新只是部分基金基于產(chǎn)品定位、投資策略所做出的個體性選擇,更多的基金仍然選擇了迎難而上、積極應(yīng)變。但“詢價新規(guī)”后愈發(fā)市場化的新股定價,無疑對公募基金的基本面研究和報價能力提出了更高的要求。

周平表示,自詢價新規(guī)后出現(xiàn)首批新股破發(fā),公司就敏銳的意識到新股收益不再是無風(fēng)險收益,新股入圍率也不再是越高越好,并第一時間提出了“追求有效入圍”的策略要求,即未破發(fā)新股的入圍率要盡可能高,破發(fā)新股的入圍率要盡可能低,公司也以此作為新股團(tuán)隊的考核標(biāo)準(zhǔn)。

“新股頻繁破發(fā)決定了必須要追求有效入圍,而追求有效入圍是有難度的,需要我們對新股市場和新股標(biāo)的進(jìn)行深入的研究。在進(jìn)行新股定價時,我們不僅關(guān)注公司的基本面,對公司的業(yè)績進(jìn)行預(yù)測,參考可比公司的合理估值進(jìn)行定價,同時也會關(guān)注市場的表現(xiàn),根據(jù)風(fēng)險偏好、微觀交易結(jié)構(gòu)來調(diào)整估值的溢價或者折價水平,綜合起來對公司進(jìn)行合理定價。” 周平具體介紹道。

從目前來看,這一策略得運行比較有效。據(jù)周平介紹,在追求有效入圍策略指導(dǎo)下,今年一季度西部利得的入圍收益明顯高于全部新股均入圍的收益,體現(xiàn)出規(guī)避破發(fā)的成效。

某公募基金一位專門負(fù)責(zé)新股研究的研究員坦言,新規(guī)之后團(tuán)隊就預(yù)計新股價格會提高,可能會出現(xiàn)破發(fā),“無腦打新”時代已經(jīng)結(jié)束了,機構(gòu)會綜合基本面、市場情緒有選擇的參與,未來,參與詢價的機構(gòu)數(shù)量會出現(xiàn)明顯分化。

數(shù)據(jù)顯示,以網(wǎng)下發(fā)行日起算,在今年進(jìn)行網(wǎng)下配售的98只新股中,參與詢價的機構(gòu)數(shù)量平均為755戶,其中參與機構(gòu)數(shù)量最少的僅有181家,最多的有3419家,兩者相差近19倍。

“我們相信由于機構(gòu)間投研實力存在差距,未來新股收益率會出現(xiàn)顯著的兩級分化。具備較強投研實力、有能力對新股進(jìn)行合理定價的機構(gòu),有效的新股收益有望高出市場平均水平,而不具備投研實力的機構(gòu)可能會逐漸退出新股市場。”周平表示。

新股定價回歸合理化需多方合力

在海外,新股破發(fā)是成熟證券市場的常見現(xiàn)象,A股新股不敗神話的終結(jié)也是國內(nèi)證券市場逐漸走向成熟的一種表現(xiàn)。但與此同時,近期如此高頻率的破發(fā)也一定程度上反映了當(dāng)前新股市場仍然存在一些痛點。

“目前新股破發(fā)的主要原因有兩個。第一,目前A股市場整體處于寬幅震蕩偏下的階段,帶來的影響是新股上市首日的情緒不高;第二,在新股詢價新規(guī)后,目前新股發(fā)行的估值相對較高,相對二級市場同行業(yè)可比公司的估值存在較高溢價。在以上兩個原因沒有發(fā)生改變之前,新股破發(fā)都大概率會是一個正常的現(xiàn)象。”曾文宏表示。

周平進(jìn)一步補充道,目前新股申購仍然存在一些痛點,例如,在詢價新規(guī)1%高價剔除比例約束下,不具備定價能力的機構(gòu)為了追求入圍,一味的報高價拉升了新股整體估值水平,而具備定價能力的機構(gòu)可能會被迫提升新股估值定價,從而導(dǎo)致了新股上市后破發(fā)概率提升。

此外,新股定價過高導(dǎo)致發(fā)行人超募,超募的資金無處可投,只能去買銀行理財,也違背了支持實體經(jīng)濟(jì)發(fā)展的初衷。

“我們認(rèn)為,如果依靠市場自發(fā)調(diào)節(jié),參與機構(gòu)對新股定價逐步回歸合理化可能需要時間,可能新股破發(fā)還會經(jīng)常性的出現(xiàn)。”周平表示,新規(guī)定價回歸合理需要多方合力,引導(dǎo)投資者合理的參與新股定價和申購,其中公募基金更要盡可能為新股的價值發(fā)現(xiàn)做出貢獻(xiàn),合理定價,通過追求有效入圍來提升新股收益。

《電鰻快報》

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2022 www.www.cqjiade.com

![]()

手機版

手機版

相關(guān)新聞