2022-04-29 14:03 | 來源:新浪財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

實際上在科創板的第5條標準中,港股18A的門檻里,沒有營收、持續虧損都是正常現象,這主要是為了支持科技、生物醫藥創新開的“綠燈”。然而,對于首藥控股來說,其面臨的情...

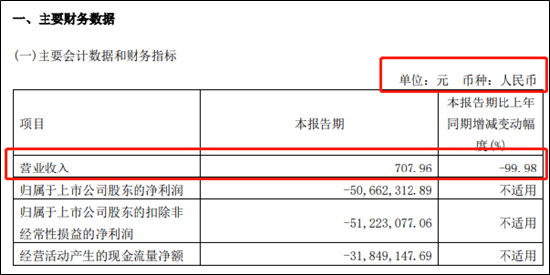

近日,首藥控股(19.310,1.34,7.46%)(北京)股份有限公司(下稱“首藥控股”)發布的2022年1季報引起市場熱議,其在1季度的營收僅有707.96元,同比下滑99.98%,如此“慘淡”的表現引起不少投資者的調侃。

(資料來源:公司1季報)

實際上在科創板的第5條標準中,港股18A的門檻里,沒有營收、持續虧損都是正常現象,這主要是為了支持科技、生物醫藥創新開的“綠燈”。然而,對于首藥控股來說,其面臨的情況可不僅僅是“七百塊營收”這么簡單。

營收確認是否符合會計準則?

《企業會計準則》顯示,公司的“營業收入”科目主要包括兩項:主營業務收入、其他業務收入,此外多數公司還會有“營業外收入”這一科目。相較于包括補貼、資產處置等營業外收入而言,可計入營收的其他業務收入則主要是指區別于主營業務收入、且屬于日常經營活動的、并寫在了企業經營范圍里的其他收入。

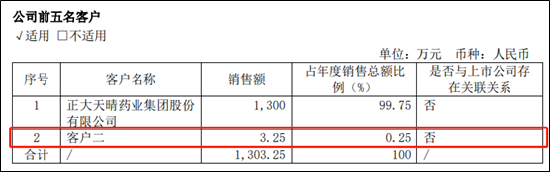

工商資料顯示,首藥控股的經營范圍包括:“投資管理;資產管理;技術開發、技術轉讓、技術服務;貨物進出口;技術進出口;醫學研究和實驗發展。”等。而我們發現公司2021年1303.25萬元的收入全部由兩位客戶所貢獻,其中絕大部分是與正大天晴合作而收入的里程碑付款,而另外去年4季度來自“客戶二”規模只有3.25萬元的收入,或難與公司工商所列經營范圍相匹配。

(資料來源:公司1季報)

我們認為該3.25萬元或為營業外收入,而不是營業收入。這可能也與今年1季度首藥控股708元營收類似,據報道首藥控股這七百多的收入或是由于出售部分公司閑置資產的所得,如若果真如此,這筆金額應該計入營業外收入。

值得注意的是,這并不是首藥控股第一個收入慘淡的季度,招股書顯示2020年四季度首藥控股的季度營收更是只有0元。與首藥控股類似的還有科創板的迪哲醫藥(20.950,1.24,6.29%),其一季度營收也為0,在港股18A里的醫藥公司虧損也是非常常見。

隨著注冊制發行上市的深入,不少具備“高收益高風險”屬性的科技公司登陸資本市場,對于投資人來說,需要更加專業地甄別其中的風險。

產品是否具備較大市場空間存疑

首藥控股今年3月23日在上交所科創板正式上市,此次共發行3718萬股,每股發行價格為39元,募集資金約為14.8億元。這個募資額相較于公司2021年的研發投入來說,還可以燒9年,也正是科創板第5條準則給予了這樣的無收入企業燒錢成長的機會。2021年,首藥控股的歸母凈利潤為1.45億元,截至2021年累計未彌補虧損為4.46億元。

不過值得注意的是,科創板第5條門檻為:

預計市值不低于人民幣40億元,主要業務或產品需經國家有關部門批準,市場空間大,目前已取得階段性成果。醫藥行業企業需至少有一項核心產品獲準開展二期臨床試驗,其他符合科創板定位的企業需具備明顯的技術優勢并滿足相應條件。

截至發稿,首藥控股上市僅一個月以來股價跌幅達到51%,市值從58億縮水至27億,預期市值不低于40億元的門檻名存實亡,成為了一個可以輕易達到且違反的門檻。

此外,首藥控股是否滿足市場空間較大的門檻也存在一定疑問。

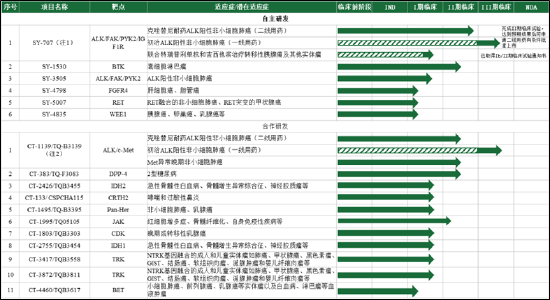

目前,首藥控股沒有產品獲批上市,18個(包括合作研發項目)的臨床批件中,有2個為臨床III期、2個新藥進入臨床II期、其余仍全部處于早期,短時間內仍難預測市場前景。

(資料來源:公司2021年年報)

首藥控股目前進度最快的核心產品SY-707是第二代ALK抑制劑。根據獨立評審委員會(IRC)評估的II期臨床數據,SY-707針對克唑替尼耐藥的ALK陽性晚期NSCLC患者的客觀緩解率(ORR)達52.00%。作為二線的數據與阿來替尼等接近,由此CDE同意其或可憑借II期數據直接NDA的可能性。但由于并沒有mPFS、顱內ORR數據,SY-707能否直接申請上市還存在不確定性,需要等完整的II期數據。

但無論跳過Ⅲ期與否,毫無疑問的是,SY-707將面臨ALK抑制劑藥物市場競爭。

截至2021年底,中國市場已有4款ALK抑制劑藥物已獲批上市,且均已進入醫保目錄,隨著恩沙替尼一線適應癥預計今年獲批,已上市的4款ALK抑制劑在一線、二線的競爭趨于白熱化。

(資料來源:公司2021年年報)

去年底恩沙替尼二線適應癥以降價70%(8026元/盒降至2380元/盒)進入醫保。此外明星產品阿來替尼也降價了,其大幅領先的臨床數據僅比降價70%的恩沙替尼貴24%。阿來替尼一線治療的mPFS達到了34.8個月,甚至比一線克唑替尼、二線阿來替尼的序貫治療還要好很多。因此,條件允許,患者更愿意選擇一線就是用阿來替尼。

除已上市產品外,進口 ALK抑制劑布加替尼與勞拉替尼已申請新藥上市(NDA),同時國內還有首藥控股/正大天晴合作的TQ-B3139、復創醫藥的復瑞替尼、軒竹醫藥的XZP-3621也處于臨床III期階段。

此外,由于NSCLC占整個肺癌患者數約85%,其中晚期占比50%,而晚期NSCLC中部分基因突變陽性的患者中EGFR陽性占比占大多數,ALK陽性患者在整個NSCLC患者中占比并不算高。市場并沒有想象的大,隨著眾多廠家涌入,且克唑替尼也將面臨專利到期的情況,ALK抑制劑未來有進一步降價、集采的可能性。

首藥控股ALK抑制劑之外,能拿出手的SY1530是治療NHL中的套細胞淋巴瘤的BTK抑制劑。截至2021年底,中國共3款治療MCL的BTK抑制劑產品上市,即楊森的伊布替尼、百濟神州(92.150,2.95,3.31%)的澤布替尼和諾誠健華的奧布替尼,且均已進入醫保目錄,而首藥控股的SY1530還僅僅在II期,距離上市仍有較遠距離。

(資料來源:公司2021年年報)

目前尚有多家企業正在開展針對相同適應癥在研產品的臨床研究。包括阿斯利康的阿卡替尼/ACP-196、禮來的LOXO-305,且已經到了臨床III期階段。臨床II期階段的除了SY-1530以外,還有禹正醫藥、和正醫藥的HZ-A-018、恒瑞醫藥(29.470,1.02,3.59%)的SHR1459。

面對新藥市場的頭部效應,且進度頗晚的首藥控股的對手不是羅氏就是阿斯利康、百濟神州。在研發及營銷方面都不占優的情況下,選擇了競爭激烈的“大路”賽道而不是另辟蹊徑,其是否符合“市場空間大”的特點存在疑問。

不排除觸發退市風險

首藥控股的產品定位值得商榷,這或與公司實控人兼董事長、總經理的李文軍有關。年報資料顯示,李文軍并沒有藥物研發方面的背景,北大工商管理碩士,此后先后履歷校辦企業、軟件公司等。

Wind數據顯示,二代產品塞瑞替尼在2019、2020年樣本醫院的銷售額不足億元,隨著2021年的普遍降價后,激烈競爭使塞瑞替尼的銷售或更不樂觀。相比之下,鑒于公司產品大多數還處于早期,且進度較快的產品又面臨激烈競爭,我們認為首藥控股或面臨觸發退市的風險。

根據《上海證券交易所科創板股票上市規則》,若公司自上市之日起第4個完整會計年度經審計扣非后凈利潤為負且營業收入低于1億元,可能導致公司觸發退市風險警示條件。

而上市前的引戰過程中,李文軍已經先后從亦莊國資、雙鷺生物、華蓋信誠套現1.9億元,轉讓價格分別為20.64元、36.33、45.41元,截至目前,三家戰投均已浮虧。此外,參與打新及前期在二級市場買入首藥控股的投資人,無一例外均已浮虧。

《電鰻快報》

熱門

手機版

手機版

相關新聞