2022-05-16 15:39 | 來源:中國基金報 | 作者:俠名 | [基金] 字號變大| 字號變小

個人系基金公司創立之初,在股東資源、渠道資源、資本金等方面并不占優勢,發展陣痛在所難免,當市場持續震蕩缺乏賺錢效應時面臨的困難更加突出。業內表示,個人系公募尚未...

? ? ? “‘幸福總是相似的,不幸卻有各自的不幸’,成功的公司總是相似的,不成功總是有各自的原因。” 談及目前個人系基金公司呈現的發展差異,一位個人系公募總經理感嘆道。

自2015年第一家成立以來截至目前,7年中個人系基金數量已經達到25家(包括“私轉公”公司),行業占比超過一成。但另一方面,個人系基金也存在著管理規模整體較小且階段性出現較大降幅、不同公司間分化顯著等問題。

個人系基金公司創立之初,在股東資源、渠道資源、資本金等方面并不占優勢,發展陣痛在所難免,當市場持續震蕩缺乏賺錢效應時面臨的困難更加突出。業內表示,個人系公募尚未形成最終的市場格局,應該在一個更長的時間維度上看待其發展,保持信心和耐心。

產品線和渠道優勢有限

個人系公募規模環比降幅較大

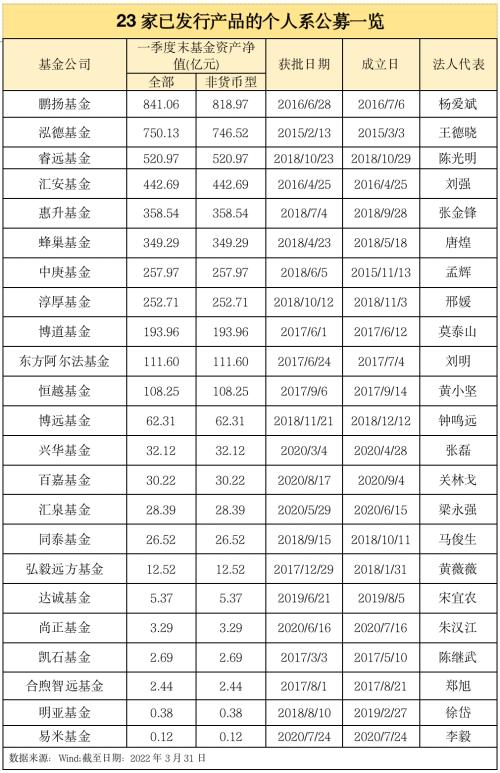

隨著泉果基金和興合基金獲批,包括“私轉公”的基金公司在內,個人系公募已經擴容至25家。Wind數據顯示,其中當前已有基金產品發行的個人系公募機構共計23家。

一季度末,23家管理人合計管理規模約4393.54億元,較2021年四季度末降幅近1成;合計非貨管理規模約4367.84億元,環比減少近10%,降幅大幅超出行業整體水平。

針對個人系公募管理規模的明顯縮水,受訪業內人士普遍認為,個人系公募產品數量較少,面對持續震蕩的市場行情更難保持規模穩定;以權益基金為主的產品結構也使得個人系基金公司更易受到權益市場波動沖擊。此外,在基金認購端普遍降溫的背景下,缺乏渠道優勢的個人系公募新品發行難度也比較大。

對此東方阿爾法基金表示,產品結構方面,一季度市場表現欠佳,行業股票型和混合型產品的規模平均下滑12.24%和14%。個人系公募由于成立時間較短,產品線豐富程度不如老公司,因此在劇烈下跌中,規模穩定性稍弱。產品銷售方面,一季度往往是渠道傳統開門紅營銷期,個人系公募公司在此階段較難拿到好的發行檔期,一定程度減少了規模的增長抓手。

恒越基金也認為,產品結構是導致個人系公募一季度規模降幅高于行業水平的重要因素。多數個人系公募基金公司旗下產品以權益類為主,管理權益類資產占比相較行業整體水平更高。以恒越基金為例,截至一季度末主動權益管理規模占比高93.3%。震蕩加劇的市場環境下,這些權益資產規模占比更高的公司往往更容易受到影響。

鵬揚基金首席市場官宋揚也表示,基金公司非貨管理規模下降幅度不同,主要與基金公司管理的資產性質有關。

“今年一季度,行業非貨規模整體下降了1.02萬億元(Wind數據),主要是由于股市回調導致的基金凈值下跌、部分投資者贖回基金以及基金銷售預冷,增量乏力。從行業非貨規模下降的具體情況來分析,其實與公司股東背景關系不大,而是與基金公司管理的資產性質直接相關,股票和混合基金占比高的公司,基金凈值下跌導致的公司整體規模下降的比例就比較大。” 宋揚說道。

他進一步表示,很多老基金公司,業務發展比較綜合,偏債基金有一定占比,所以整體非貨規模下降比例相對較低。而新基金公司往往是在權益投資上有特色甚至專注權益投資,偏債基金占比低甚至沒有偏債基金,所以非貨規模下降比例相對高一些。

談及個人系公募管理規模下滑的直接原因,尚正基金從基金公司既有產品線和新基金布局兩方面進行了分析。

在尚正基金看來,一方面,個人系基金公司由于產品線尚不齊全,多數公司尚未布局短期純債基金,進而缺乏短期純債基金這一規模增長點。Wind數據顯示,一季度規模增速較快且體量較大的基金類型主要是短期純債基金,由2021Q4的4920億元增長至2022Q1的5943億元,規模增長20%;此外,受市場行情影響,一季度包括個人系基金公司在內的整個基金行業均遭遇了不同程度的贖回。

另一方面,2022年以來基金發行市場遇冷,新發基金對個人系基金公司規模增長的貢獻不足。去年四季度個人系公募基金新發基金規模為379.82億元,而今年一季度新發基金規模下降至80.26億元,下降幅度高達78.9%。

上海證券基金評價研究中心一位分析師從基金公司“渠道力”方面進行了分析。他認為,相比其他系,個人系基金公司沒有雄厚的機構股東作為支持,更多的是靠個人股東自己的資源以及影響力來募資。以銀行系為例,市場環境不佳的時候銀行系基金公司仍可以依托銀行股東獲得行內重點代銷的資格,而對于其他基金公司,銀行會通過一系列量化指標來準入符合條件的公司,例如公司在管規模、產品線情況等,這些指標往往是目前個人系基金公司無法滿足的。

個人系公募發展差異顯著

業內稱此時談分化或為時過早

截至一季度末,個人系基金的合計管理規模不到4400億,而同期的行業整體管理規模超過25萬億元。在公募行業競爭日益加劇的當前,個人系公募之間的發展狀況也出現明顯差異。Wind數據顯示,23家有產品的個人系公募中,半數以上管理規模不足百億。

同樣為業內大佬創辦,這些公司中不乏管理規模超過800億的,也有管理規模尚不足1億的。管理規模仍在個位數的公司達到6家,另有5家不足50億。

作為業內首家個人系的泓德基金,在2020年末管理規模首次超過千億。但在先后經歷劇烈的業績回撤和嚴重的治理風波后,一季度末規模不到800億。目前,鵬揚基金以841.06億的管理規模占據個人系頭把交椅。

對此東方阿爾法基金表示整體規模分化與核心團隊的背景、公司發展戰略等因素密不可分。個人系公募的發展,離不開好的市場口碑,如果核心團隊原來在市場上有一定的知名度和認可度,對公司初期規模擴展會有很大幫助。第二,公司的投資團隊和市場團隊能否抓住機會前瞻布局,能否得到渠道的支持也非常關鍵。

另一位公募人士則分析道,“2018年個人系公募的最多,有8家,然后是1家、5家、1家,今年至目前僅有2家。大家的成立時間不長,并且還有2018之后的較長下跌,發展環境其實比較艱難,尤其受近兩年多疫情影響。另外雖然有很多‘大佬’,但若沒有了相關的平臺支撐,其“高度”是會有所降低的。”

事實上,在受訪公募及業內人士看來,當前管理規模顯現的差異化特征是正常現象,此時談“分化”還為時過早。

尚正基金認為,目前個人系基金公司數量并不多,而且在成立時間、成立時點面臨的政策和市場環境、股東本身的能力圈等方面存在著差異,導致各個公司發展程度不同。個人系公募的出現不過六七年時間,發展不夠充分,尚未形成最終的市場格局,市場應該對其保持信心和耐心。

鵬揚基金首席市場官宋揚則直言,由專業人士控股設立基金公司是近年來在監管支持下,行業發展的創新,有效推動了行業的多元化和特色化發展,優化了行業的競爭格局,給投資者帶來新的選擇。由于專業人士控股的基金公司成立

時間往往不長,而基金公司管理規模的增長是需要靠時間積累的,所以新基金公司的管理規模和已經發展很長時間的老基金公司目前還不具可比性。

“管理規模不是評價基金公司的唯一標準,也不是行業追求的最終目標。證監會《關于加快推進公募基金行業高質量發展的意見》著眼于新發展階段,淡化規模排名,提出支持差異化發展,積極鼓勵產品及業務守正創新,著力提高投資者獲得感。”他說道。

恒越基金也表達了相似的觀點。除核心投研團隊過往的投資業績差異外,2015年至今,各家個人系公募基金公司成立的時間不同,所處的市場環境不同,行情牛熊、投資者情緒、產品創設報批、結算模式試點等,都可能影響規模分化。“各家基金公司的核心競爭力和路線定位不同,關鍵還是投資創造價值,這是公募基金公司的本源,也是我們發揮主觀能動性的焦點,規模只是客觀結果。”恒越基金相關人士表示。

上述個人系公募總經理直言,“2019至2021年的三年牛市,整個公募行業大發展,機構系和個人系都有部分公司顯著發展、突飛猛進,兩類公司也都有發展不如意的。成功的公司總是相似的,不成功總是有各自的原因。”

他進一步表示,這種差異體現了全公司專業度的差別。國內凈值化理財的大時代,理應有多類發起形態的公募基金共同發展。市場足夠大、行業機會足夠好,成敗關鍵是“三個步驟”和“三個體系”。對行業理解深刻、透徹、完整、腳踏實地而適當前瞻,這是第一步;第二步是制定公司的發展計劃、用什么樣的人、階段發展哪些策略的產品,快速構建投研體系、銷售體系、內控體系,三大體系;第三步是不斷磨合、隨時修正,根據行業態勢,既要把長期發展的產品有耐心、有策略地持續培育和發展,又要盯準市場節奏,布局一些有量、符合渠道口味或者機構投資需求的階段型、紅利型產品。

面臨多重困難

個人系公募陣痛中謀發展

事實上,除了管理規模,獲批后的個人系公募還面臨著其他挑戰。個人系基金公司創立之初,面臨搭建強大投研團隊需要時間、對核心基金經理依賴度較高、風控等綜合實力上有落差等,發展陣痛在所難免。而當市場持續震蕩缺乏賺錢效應時,個人系公募面臨的困難更加突出。

上述基金評價研究中心分析師認為,管理規模的下滑實際上只是大家直觀能夠看到的表面現象,究其背后其實個人系基金公司面臨重重困難。

“其一,資源方面仍是比不過銀行系、券商系、保險系這類有強大機構股東作為背書的公司。另一方面,正是因為管理規模不夠大,最直接的結果就是基金公司獲得的管理費收入也不夠可觀。而基金公司每年需要支出龐大的客戶維護費、銷售服務費、交易費等一系列成本,同時還需要砸重金在人力和投研平臺的搭建上,才能保證產品業績的穩定性。因此,資源、產品業績以及管理規模相互影響,都是個人系基金公司需要去克服的難題。”他進一步表示。

談及個人系公募發展中遇到的困難,宋揚表示,“和所有的新公司一樣,在品牌的認知和客戶信任方面還需要更長時間的積累。另一方面,在機構客戶和渠道準入方面,往往面臨著規模、排名、長期業績等方面的門檻,這對新公司是客觀的難點。”

方阿爾法基金也認為,個人系公募在發展初期遇到的困難,確實是主要依靠創始團隊。前期搭建團隊、申請牌照、獲取資金、拓展渠道,這些都有賴于核心團隊的運作。

恒越基金談到,在與銷售機構或各類金融機構合作方面,各家機構針對白名單盡調評審都有相應的門檻標準和規則,包括公司成立年限、總規模、產品運作年限、過往投資業績、各項財務指標等,部分國有股東的金融機構對公募基金公司的股東背景也有風控評估標準,這些對成立初期的個人系基金公司也是挑戰,達不到白名單標準就暫時無法與大渠道大機構合作,潛在客戶來源和規模發展就受制約,規模沒夠標準就繼續進不了白名單。

尚正基金總結道,多數新設立的中小基金公司,特別是專業人士持股的基金公司普遍面臨發展困難甚至艱難的局面。這些困難包括:其一,各種準入門檻多,條件也高;其二,商務合作資源少。受限于規模較小,基金公司在托管、存款、投標等方面具備的商務資源較少,與其他金融機構之間的合作缺乏有效的切入點。

其三,產品與業務類型不夠豐富。市場變化也會引致投資者風險偏好變化,產品和業務類型單一化,不利于基金公司在不同市場環境下捕捉規模增長點。其四,對專業人士持股公司的顧慮。相比于公募基金二十余年的歷史,個人系基金公司起步較晚,尚屬于新生類事物,市場主體還有投資者對于個人系基金公司形成公正客觀的認知仍需要一定時間,當然這也有賴于監管及行業的正確引導。

《電鰻快報》

熱門

手機版

手機版

相關新聞