2022-05-19 15:08 | 來源:國際金融報 | 作者:俠名 | [IPO] 字號變大| 字號變小

斯菱股份業(yè)績逐漸轉(zhuǎn)為來自境外。同時,其還存在收購公司后,該公司業(yè)績就變臉的情況。

近期,浙江斯菱汽車軸承股份有限公司(下稱“斯菱股份”)提交了招股說明書,擬創(chuàng)業(yè)板上市,公開發(fā)行不超過2750萬股,占發(fā)行后總股本的比例不低于25%。

IPO日報發(fā)現(xiàn),斯菱股份業(yè)績逐漸轉(zhuǎn)為來自境外。同時,其還存在收購公司后,該公司業(yè)績就變臉的情況。

業(yè)績轉(zhuǎn)向境外

據(jù)了解,斯菱股份是一家專業(yè)生產(chǎn)汽車軸承的汽車零部件制造企業(yè),其主營業(yè)務為汽車軸承的研發(fā)、制造和銷售。

2018年-2020年和2021年1-6月(下稱“報告期”),斯菱股份分別實現(xiàn)營業(yè)收入2.4億元、3.1億元、5.25億元、3.2億元,凈利潤分別為3327.83萬元、2493.47萬元、4168.67萬元、4290.25萬元。

可以看出,在上述時間段內(nèi),斯菱股份的營收呈現(xiàn)持續(xù)上升的趨勢,但凈利潤卻并未同步增長。

此外,斯菱股份的業(yè)績逐漸開始從主要來自境內(nèi)轉(zhuǎn)向了境外。

招股說明書顯示,報告期內(nèi),斯菱股份從境外產(chǎn)生的銷售收入分別為9738.64萬元、13875.29萬元、31352.67萬元、18849.49萬元,分別占當期主營業(yè)務收入的40.79%。45.16%、60.41%、60.28%。自2020年起,斯菱股份每年至少有6成的收入來自境外。

對此,斯菱股份表示,如果公司境外市場實施限制 進口或推動制造業(yè)回流等貿(mào)易保護政策,將導致公司的國際市場需求發(fā)生重大 變化,給公司的經(jīng)營造成不利影響,銷售收入和凈利潤存在下降的風險。

IPO日報還注意到,斯菱股份的毛利率存在令人費解的情況。

招股說明書顯示,報告期內(nèi),斯菱股份的毛利率分別為20.23%、23.58%、24.37%、24.61%,同行業(yè)可比公司毛利率的平均值分別為29.29%、30.79%、29.24%、23.7%。

2018年-2020年,斯菱股份的毛利率始終低于同行業(yè)可比公司平均值,但2021年上半年其毛利率卻反超了同行業(yè)可比公司平均值。

令人感到奇怪的是,報告期內(nèi),斯菱股份的研發(fā)費用率分別為3.46%、4.61%、4.88%、3.98%,同行業(yè)可比公司平均值分別為4.54%、4.29%、4.88%、4.51%。

也就是說,報告期內(nèi),斯菱股份僅2019年的研發(fā)費用率高于同行業(yè)可比公司平均值,而其余時間段內(nèi),其研發(fā)費用率均未超過同行業(yè)可比公司平均值。

那么,在上述研發(fā)費用率并不“突出”的情況下,在2021年上半年斯菱股份的毛利率如何反超同行業(yè)可比公司平均值?

收購公司業(yè)績變臉

斯菱股份成立于2004年,由姜嶺、楊琳出資設立。

截至招股說明書簽署日,姜嶺、姜楠合計持有斯菱股份50.22%的股權(quán),且上述兩人為父女關(guān)系,因此上述兩人均為斯菱股份的實控人。

在斯菱股份的歷史前沿中,其存在一起令人費解的事情。

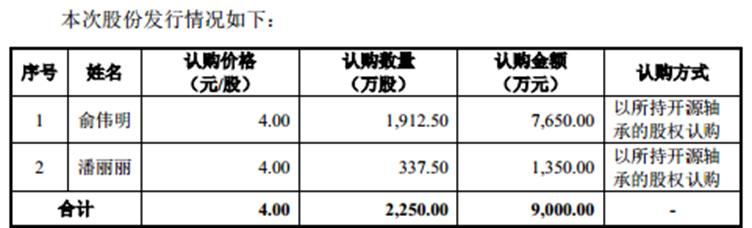

招股說明書顯示,2019年10月,斯菱股份以發(fā)行股份及支付現(xiàn)金方式向俞偉明、潘麗麗購買開源軸承 100%的股權(quán)。

不過,斯菱股份剛買來開源軸承,后者業(yè)績似乎就開始“變臉”。

招股說明書顯示,開源軸承2018年實現(xiàn)的營業(yè)收入為27350.11萬元,利潤總額為2745.48萬元,而2020年開源軸承的凈利潤為1253.67萬元、-175.3萬元。

2020年開源軸承的凈利潤遠低于其2018年實現(xiàn)的利潤總額,換言之,2020年開源軸承的利潤總額也極有可能低于其2018年的利潤總額。同時,到了2021年上半年,開源軸承更是不僅沒有賺到錢,反而還虧了175.3萬元。

那么,剛買的公司業(yè)績是否出現(xiàn)了猛降的情況?如果被收購企業(yè)確實大降,背后又是何原因?

此外,在上述收購案中,斯菱股份股份發(fā)行的情況具體如下:

數(shù)據(jù)來源:招股說明書

令人感到疑惑的是,2020年6月,斯菱股份以4元/股的價格,以現(xiàn)金方式分別回購俞偉明和潘麗麗持有的斯菱股份 1912.5 萬股、 79.5萬股股票,并予以注銷。

也就是,2020年6月,斯菱股份將收購開源軸承向俞偉明發(fā)行的股份全部回購并注銷,而向潘麗麗發(fā)行的股份只收回來了79.5萬股。

那么,為何在2019年6月,斯菱股份收購開源軸承100%股權(quán)之后,其以股份支付的大部分股權(quán)在8個月之后進行回購并注銷?同時,為何收購了俞偉明全部的股份,而只收購潘麗麗持有的部分股份?

資產(chǎn)負債率高

除了上述情況之外,IPO日報還注意到,斯菱股份的短期償債能力還始終低于同行業(yè)可比公司平均值。

招股說明書顯示,報告期內(nèi),斯菱股份的流動比率分別為1.45、1、1.15、1.29,同行業(yè)可比公司平均值分別為2.75、2.63、3.29、3.01;速動比率分別為0.9、0.67、0.77、0.8,同行業(yè)可比公司平均值分別為2.42、2.27、2.81、2.47。

在上述時間段內(nèi),無論是流動比率還是速動比率,斯菱股份始終遠低于同行業(yè)可比公司平均值。

報告期內(nèi),斯菱股份的資產(chǎn)負債率分別為53.11%、64.27%、60.41%、55.01%,同行業(yè)可比公司平均值分別為37.59%、36.41%、31.74%、32.29%。

在上述時間段內(nèi),斯菱股份的資產(chǎn)負債率至少高于同行業(yè)可比公司平均值15個百分點。

《電鰻快報》

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2022 www.www.cqjiade.com

![]()

手機版

手機版

相關(guān)新聞