2022-05-26 11:07 | 來源:中國經濟網 | 作者:俠名 | [IPO] 字號變大| 字號變小

?恒達新材專業從事特種紙原紙的研發、生產和銷售,產品包括醫療包裝原紙、食品包裝原紙、工業特種紙原紙和卷煙配套原紙,其中以醫療和食品包裝原紙為主。...

深交所創業板上市委員會定于2022年5月27日召開2022年第29次上市委員會審議會議,屆時將審議浙江恒達新材料股份有限公司(以下簡稱“恒達新材”)的首發申請。

恒達新材專業從事特種紙原紙的研發、生產和銷售,產品包括醫療包裝原紙、食品包裝原紙、工業特種紙原紙和卷煙配套原紙,其中以醫療和食品包裝原紙為主。

恒達新材控股股東、實際控制人為潘昌。潘昌合計持有公司54.57%的股份。其中潘昌直接持有公司3,387.30萬股股份,占公司總股本的50.47%,同時通過廣匯投資間接持有公司4.10%的股份。潘昌為中國國籍,無境外永久居留權。

恒達新材此次擬在深交所創業板上市,擬公開發行股份不超過2,237.00萬股,公司股東不公開發售股份,公開發行的新股不低于本次發行后總股本的25%;保薦人(主承銷商)為中信建投(21.700,0.14,0.65%)證券股份有限公司,保薦代表人為鄢讓、俞康澤。恒達新材此次擬募集資金40,623.89萬元,其中,15,623.89萬元用于恒川新材新建年產3萬噸新型包裝用紙生產線項目,25,000.00萬元用于補充流動資金及償還銀行貸款項目。

恒達新材2022年4月19日披露發行人及保薦機構回復意見(更新版),公司于2017年5月向中國證監會報送材料申請首次公開發行,并于2018年1月撤回。深交所要求恒達新材說明說明前次向證監會申報IPO并撤回申請的具體原因,是否存在實質性障礙,相關事項是否已整改完畢;說明本次及前次申報中,保薦人、證券服務機構及其簽字人員是否發生變更及變更原因、說明本次申請文件和前次申請文件信息披露差異情況及差異原因。

恒達新材前次申報保薦人(主承銷商)為九州證券股份有限公司,簽字人員為呂品、王云平,變更原因為鑒于本次申報距離前次申報間隔時間較久,發行人經過市場化遴選重新選聘了保薦人(主承銷商),簽字人員相應變更。

恒達新材2017年12月21日報送的招股書申報稿顯示,公司擬募集資金32,975.00萬元,用于新建年產6萬噸新型包裝用紙生產線項目。

對于補充流動資金及償還銀行貸款的必要性,恒達新材表示,截至2021年末,公司銀行借款本金合計17,150.00萬元,占公司總資產和凈資產的比例為分別為20.58%和32.58%,占比相對較高。公司2021年末合并資產負債率36.83%,高于可比上市公司負債率平均水平,2021年利息費用達905.72萬元。公司的財務結構有進一步優化的必要性。

2018年至2021年,恒達新材營業收入分別為54,147.81萬元、58,334.31萬元、67,195.84萬元、75,774.05萬元,凈利潤分別為2,741.18萬元、3,208.79萬元、8,979.20萬元、10,362.14萬元,歸屬于母公司所有者的凈利潤分別為2,741.18萬元、3,208萬元、8,979.20萬元、10,362.14萬元,扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為2,421.21萬元、2,918.92萬元、8,704.08萬元、9,515.92萬元,經營活動產生的現金流量凈額分別為-474.28萬元、-1,938.17萬元、13,424.92萬元、18,127.54萬元。

2018年至2021年,恒達新材主營業務收入分別為53,551.42萬元、57,800.15萬元、66,430.77萬元、71,580.40萬元,銷售商品、提供勞務收到的現金分別為55,584.19萬元、57,344.52萬元、68,677.72萬元、78,030.11萬元。

2022年1-3月,恒達新材營業收入為20,182.32萬元,同比增長13.45%;主營業務收入為17,737.21萬元,同比下降0.18%;歸母凈利潤為2,711.64萬元,同比下降16.04%;扣非后歸母凈利潤為2,546.78萬元,同比下降19.53%。

恒達新材2017年12月21日報送招股書及2022年5月20日報送招股書顯示,公司共進行4次股利分配,合計分配11,710.88萬元。其中,2022年4月,公司2022年第一次臨時股東大會作出決議,向全體股東以每股0.75元分配現金股利,合計分配5,033.25萬元。

2018年至2021年,恒達新材流動比率分別為1.65倍、1.61倍、2.19倍、2.90倍,行業平均分別為1.74倍、2.01倍、2.03倍、2.28倍;速動比率分別為0.96倍、0.79倍、1.21倍、1.80倍,行業平均分別為1.24倍、1.52倍、1.53倍、1.70倍;資產負債率分別為48.57%、51.61%、44.25%、36.83%,行業平均分別為37.33%、37.44%、33.72%、34.65%。

2014年至2017年1-6月,恒達新材流動比率分別為1.31倍、1.31倍、1.49倍、1.44倍,行業平均分別為1.76倍、1.82倍、1.88倍、1.99倍;速動比率分別為0.72倍、0.76倍、0.92倍、0.87倍,行業平均分別為1.27倍、1.32倍、1.38倍、1.46倍;資產負債率分別為47.70%、48.11%、39.94%、39.75%,行業平均分別為33.86%、33.41%、32.47%、31.50%。

2018年至2021年,恒達新材資產總計分別為61,736.48萬元、68,802.47萬元、75,821.04萬元、83,326.07萬元,其中,流動資產分別為35,132.11萬元、43,849.56萬元、51,652.05萬元、51,266.18萬元,非流動資產分別為26,604.37萬元、24,952.91萬元、24,168.99萬元、32,059.89萬元。

2018年至2021年,恒達新材負債總計分別為29,985.35萬元、35,509.55萬元、33,548.13萬元、30,691.02萬元,其中,流動負債分別為21,270.74萬元、27,217.04萬元、23,594.08萬元、17,684.38萬元,非流動負債分別為8,714.61萬元、8,292.50萬元、9,954.05萬元、13,006.63萬元。

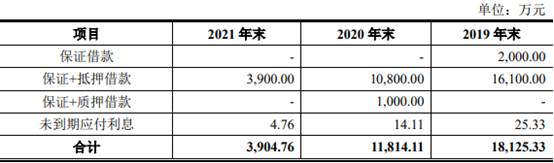

2018年至2021年,恒達新材短期借款分別為11,750.00萬元、18,125.33萬元、11,814.11萬元、3,904.76萬元,占流動負債比例分別為55.24%、66.60%、50.07%、22.08%;其中,保證+抵押借款分別為9,750.00萬元、16,100.00萬元、10,800.00萬元、3,900.00萬元。

2018年至2021年,恒達新材長期借款分別為8,300.00萬元、7,791.65萬元、9,493.46萬元、12,366.32萬元,占非流動負債比例分別為95.24%、93.96%、95.37%、95.08%。

恒達新材表示,報告期各期末,公司長期借款均為銀行長期借款,是非流動負債的主要構成部分。

2018年至2021年,恒達新材利息費用分別為1,054.14萬元、1,105.51萬元、1,104.61萬元、905.72萬元。

招股書顯示,截至2021年末,恒達新材主要房產、土地、生產線設備以及部分存貨等資產已抵押或質押。其中用于開立信用證質押擔保的存貨賬面價值為6,662.43萬元,用于借款及開立信用證抵押擔保的房產、土地和機器設備的賬面價值為16,642.52萬元,上述抵押質押擔保的資產賬面價值合計23,304.94萬元,占2021年末資產總額的比例為27.97%。

恒達新材表示,若公司不能及時清償到期債務,存在銀行變賣抵押/質押資產的可能,從而引起公司生產經營不穩定的風險。

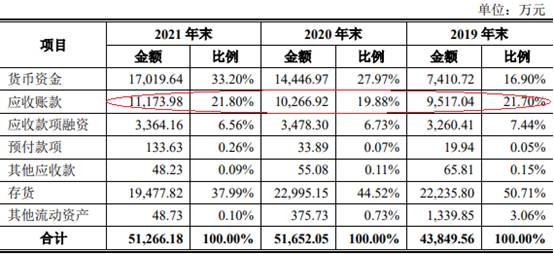

2018年至2021年,恒達新材應收賬款賬面價值分別為9,884.35萬元、9,517.04萬元、10,266.92萬元、11,173.98萬元,占流動資產比例分別為28.13%、21.70%、19.88%、21.80%。

2018年至2021年,恒達新材應收賬款余額分別為10,407.97萬元、10,429.81萬元、11,621.70萬元、12,585.03萬元,占營業收入比例分別為19.22%、17.88%、17.30%、16.61%,壞賬準備分別為523.63萬元、912.77萬元、1,354.78萬元、1,411.06萬元。

2018年至2021年,恒達新材應收賬款周轉率分別為5.79次、5.60次、6.09次、6.26次,可比上市公司應收賬款周轉率平均分別為5.62次、5.23次、5.51次、6.67次。

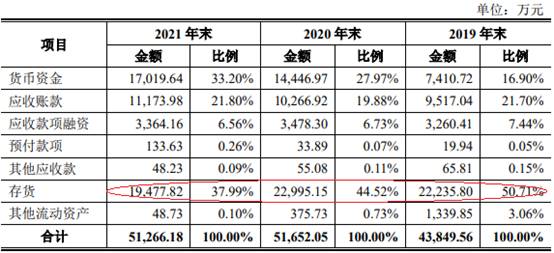

2018年至2021年,恒達新材存貨賬面價值分別為14,727.97萬元、22,235.80萬元、22,995.15萬元、19,477.82萬元,占流動資產比例分別為41.92%、50.71%、44.52%、37.99%。

2018年至2021年,恒達新材存貨賬面余額分別為14,755.82萬元、22,285.59萬元、23,025.30萬元、19,514.36萬元,存貨跌價準備分別為27.85萬元、49.78萬元、30.15萬元、36.54萬元。

2018年至2021年,恒達新材存貨中原材料分別為10,922.23萬元、16,879.11萬元、20,216.12萬元、16,102.72萬元,占比分別為74.02%、75.74%、87.80%、82.52%。

2018年至2021年,恒達新材存貨周轉率分別為3.61次、2.50次、2.18次、2.69次,可比上市公司存貨周轉率平均分別為4.79次、4.28次、3.86次、4.36次。

招股書顯示,恒達新材主要原材料木漿絕大部分依賴進口,全球木漿主要供應商集中在北歐、北美及南美等地區,木漿進口業務及價格受到國際政治及經濟形勢、國際貿易摩擦、匯率變化等多種因素的影響,如上述因素發生不利變化,可能會對公司木漿的采購產生一定的不利影響。

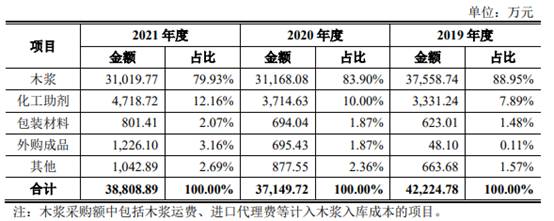

2018年至2021年,恒達新材木漿采購金額分別為35,217.07萬元、37,558.74萬元、31,168.08萬元、31,019.77萬元,占原材料采購金額的比例分別為88.70%、88.95%、83.90%、79.93%。

央視財經消息,全球最大紙漿生產商蘇薩諾紙業和紙漿公司日前發出警告稱,全球紙漿庫存一直在大幅下降,供應面臨短缺,將會導致紙巾和衛生紙等必需品的價格在未來出現上漲。

該公司首席執行官瓦爾特·舒爾卡表示,俄羅斯是歐洲重要的木材供應國,由于俄烏沖突持續,俄羅斯與歐洲的木材貿易目前已完全被封鎖,歐洲的紙漿生產商產能受到抑制,目前全球紙漿庫存都逐漸減少,供應中斷隨時有可能發生。

據證券時報本月報道,從近期國內紙漿價格走勢來看,目前紙漿價格突破5900元/噸,創兩年來新高。國泰君安(14.200,0.02,0.14%)證券表示,國際商品漿價格在多重供給因素和金融屬性擾動下,預計短期內將維持相對高位。

從事特種紙原紙的研發、生產和銷售 擬募資4.07億元

恒達新材專業從事特種紙原紙的研發、生產和銷售,產品包括醫療包裝原紙、食品包裝原紙、工業特種紙原紙和卷煙配套原紙,其中以醫療和食品包裝原紙為主。

恒達新材控股股東、實際控制人為潘昌。潘昌合計持有公司54.57%的股份。其中潘昌直接持有公司3,387.30萬股股份,占公司總股本的50.47%,同時通過廣匯投資間接持有公司4.10%的股份。潘昌為中國國籍,無境外永久居留權。

恒達新材此次擬在深交所創業板上市,擬公開發行股份不超過2,237.00萬股,公司股東不公開發售股份,公開發行的新股不低于本次發行后總股本的25%;保薦人(主承銷商)為中信建投證券股份有限公司,保薦代表人為鄢讓、俞康澤。恒達新材此次擬募集資金40,623.89萬元,扣除發行費用后,按輕重緩急依次投資于以下項目:

1.恒川新材新建年產3萬噸新型包裝用紙生產線項目,項目投資總額16,875.00萬元,募集資金投資金額15,623.89萬元;2.補充流動資金及償還銀行貸款項目,項目投資總額25,000.00萬元,募集資金投資金額25,000.00萬元。

恒達新材表示,截至2021年末,公司銀行借款本金合計17,150.00萬元,占公司總資產和凈資產的比例為分別為20.58%和32.58%,占比相對較高。公司2021年末合并資產負債率36.83%,高于可比上市公司負債率平均水平,2021年利息費用達905.72萬元。公司的財務結構有進一步優化的必要性。

與此同時,受益于良好的市場前景,報告期內公司營收規模持續增長,恒川新材3號線項目投產后公司產能規模將進一步擴大。伴隨公司未來業務規模的不斷擴大,收入不斷增長,公司營運資金需求逐步增加,公司也需要充足的流動資金保障公司的正常運行。

2017年5月報送材料擬創業板IPO 2018年1月撤回

恒達新材2022年4月19日披露發行人及保薦機構回復意見(更新版),公司于2017年5月向中國證監會報送材料申請首次公開發行,并于2018年1月撤回。深交所要求恒達新材說明說明前次向證監會申報IPO并撤回申請的具體原因,是否存在實質性障礙,相關事項是否已整改完畢;說明本次及前次申報中,保薦人、證券服務機構及其簽字人員是否發生變更及變更原因、說明本次申請文件和前次申請文件信息披露差異情況及差異原因。

恒達新材回復表示,根據恒達新材提供的前次向中國證監會申請首次公開發行股票并在創業板上市(以下簡稱“前次申報”)的相關材料并經中介機構核查,2017年5月17日,恒達新材向中國證監會提交前次申報的申請文件并于2017年5月24日取得中國證監會170939號《中國證監會行政許可申請受理通知書》。

2017年7月13日,中國證監會出具《中國證監會行政許可項目審查一次反饋意見通知書》(170939號),對發行人前次申報的申請文件予以了反饋。2017年12月28日,恒達新材向中國證監會提交《關于撤回浙江恒達新材料股份有限公司首次公開發行股票并在創業板上市申請文件的申請》。2017年12月29日,中國證監會出具《中國證監會行政許可申請終止審查通知書》([2017]929號),決定終止對恒達新材前次申報的行政許可申請審查。

經中介機構與恒達新材實際控制人潘昌、總經理姜文龍訪談確認,恒達新材撤回前次申報的具體原因系發行人前次申報時業績規模較小,前次申報的報告期內(2014年-2017年6月)恒達新材扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為2,113.27萬元、2,333.75萬元、3,074.11萬元和1,738.63萬元,面臨的審核形勢存在一定的不確定性,恒達新材基于自身發展戰略的考慮,決定調整上市計劃,暫緩上市進程。經發行人第一屆董事會第二十六次會議審議通過,發行人向中國證監會申請撤回前次申報的申請材料。

經中介機構核查,本次申報的報告期內恒達新材扣非后凈利潤分別為2,918.92萬元、8,704.08萬元、9,515.92萬元,恒達新材業績已實現較大幅度增長。鑒于前次申報系發行人主動撤回申請材料,且在前次申報過程中,監管機構未向恒達新材下發過規范整改要求,亦未提交中國證監會發審委審核,無發審委審核意見。因此,前次申報中不存在需要整改落實的事項或影響本次發行上市的實質性障礙。

恒達新材前次申報保薦人(主承銷商)為九州證券股份有限公司,簽字人員為呂品、王云平,變更原因為鑒于本次申報距離前次申報間隔時間較久,發行人經過市場化遴選重新選聘了保薦人(主承銷商),簽字人員相應變更。

恒達新材2017年12月21日報送的招股書申報稿顯示,公司擬募集資金32,975.00萬元,用于新建年產6萬噸新型包裝用紙生產線項目。

2021年營業收入7.58億元 凈利潤1.04億元

2018年至2021年,恒達新材營業收入分別為54,147.81萬元、58,334.31萬元、67,195.84萬元、75,774.05萬元,凈利潤分別為2,741.18萬元、3,208.79萬元、8,979.20萬元、10,362.14萬元,歸屬于母公司所有者的凈利潤分別為2,741.18萬元、3,208萬元、8,979.20萬元、10,362.14萬元,扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為2,421.21萬元、2,918.92萬元、8,704.08萬元、9,515.92萬元,經營活動產生的現金流量凈額分別為-474.28萬元、-1,938.17萬元、13,424.92萬元、18,127.54萬元。

2018年至2021年,恒達新材主營業務收入分別為53,551.42萬元、57,800.15萬元、66,430.77萬元、71,580.40萬元,銷售商品、提供勞務收到的現金分別為55,584.19萬元、57,344.52萬元、68,677.72萬元、78,030.11萬元。

2022年一季度歸母凈利潤下降16%

2022年1-3月,恒達新材營業收入為20,182.32萬元,同比增長13.45%;主營業務收入為17,737.21萬元,同比下降0.18%;歸母凈利潤為2,711.64萬元,同比下降16.04%;扣非后歸母凈利潤為2,546.78萬元,同比下降19.53%。

恒達新材表示,公司2022年1-3月主營業務收入與上年同期基本持平,但歸母凈利潤和扣非后歸母凈利潤分別較上年同期下降16.04%和19.53%,主要系公司生產過程中原材料木漿成本和能源成本較上年同期有較大幅度提升,主營業務毛利率由上年同期的33.10%下降至26.44%所致,具體為2021年初以來木漿市場價格出現大幅提升,至今木漿價格仍處于較高位運行,2021年下半年以來公司主要能源價格出現較大幅度上漲,從而導致公司2022年一季度生產經營成本較上年同期有明顯提升;2021年一季度公司受益于此前儲備的大量低成本木漿以及相對較低的能源價格,實現凈利潤高達3,229.73萬元,主營業務毛利率亦高達33.10%(2021年全年該數據僅為28.61%)。上年同期的高基數亦是公司今年一季度業績同比有所下滑的主要原因之一。

恒達新材上述2022年第一季度業績情況為公司初步核算數據,未經會計師審閱或審計。

兩次闖關IPO四次分紅 合計分配1.17億元

恒達新材2017年12月21日報送招股書及2022年5月20日報送招股書顯示,公司共進行4次股利分配,合計分配11,710.88萬元。

2015年5月26日,公司召開股東會,決議以截止2014年12月31日公司累計未分配利潤向全體股東分配現金股利3,000.00萬元(含稅)。

2017年4月13日,公司召開2016年度股東大會,決議以截止2016年12月31日公司累計未分配利潤向全體股東每10股派發現金股利2.98元(含稅),共計1,999.88萬元。

2019年5月,公司2018年年度股東大會作出決議,向全體股東以每股0.25元分配現金股利,合計分配1,677.75萬元。

2022年4月,公司2022年第一次臨時股東大會作出決議,向全體股東以每股0.75元分配現金股利,合計分配5,033.25萬元。

速動比率2014年至2016年、2018年至2020年均低于行業均值

2018年至2021年,恒達新材流動比率分別為1.65倍、1.61倍、2.19倍、2.90倍,行業平均分別為1.74倍、2.01倍、2.03倍、2.28倍;

2018年至2021年,恒達新材速動比率分別為0.96倍、0.79倍、1.21倍、1.80倍,行業平均分別為1.24倍、1.52倍、1.53倍、1.70倍;

2018年至2021年,恒達新材資產負債率分別為48.57%、51.61%、44.25%、36.83%,行業平均分別為37.33%、37.44%、33.72%、34.65%。

2014年至2017年1-6月,恒達新材流動比率分別為1.31倍、1.31倍、1.49倍、1.44倍,行業平均分別為1.76倍、1.82倍、1.88倍、1.99倍;

2014年至2017年1-6月,恒達新材速動比率分別為0.72倍、0.76倍、0.92倍、0.87倍,行業平均分別為1.27倍、1.32倍、1.38倍、1.46倍;

2014年至2017年1-6月,恒達新材資產負債率分別為47.70%、48.11%、39.94%、39.75%,行業平均分別為33.86%、33.41%、32.47%、31.50%。

2021年總資產8.33億元 總負債3.07億元

2018年至2021年,恒達新材資產總計分別為61,736.48萬元、68,802.47萬元、75,821.04萬元、83,326.07萬元,其中,流動資產分別為35,132.11萬元、43,849.56萬元、51,652.05萬元、51,266.18萬元,非流動資產分別為26,604.37萬元、24,952.91萬元、24,168.99萬元、32,059.89萬元。

2018年至2021年,恒達新材負債總計分別為29,985.35萬元、35,509.55萬元、33,548.13萬元、30,691.02萬元,其中,流動負債分別為21,270.74萬元、27,217.04萬元、23,594.08萬元、17,684.38萬元,非流動負債分別為8,714.61萬元、8,292.50萬元、9,954.05萬元、13,006.63萬元。

2021年短期借款3904.76萬元 長期借款1.24億元

2018年至2021年,恒達新材短期借款分別為11,750.00萬元、18,125.33萬元、11,814.11萬元、3,904.76萬元,占流動負債比例分別為55.24%、66.60%、50.07%、22.08%。

2018年至2021年,恒達新材保證+抵押借款分別為9,750.00萬元、16,100.00萬元、10,800.00萬元、3,900.00萬元。

2018年至2021年,恒達新材長期借款分別為8,300.00萬元、7,791.65萬元、9,493.46萬元、12,366.32萬元,占非流動負債比例分別為95.24%、93.96%、95.37%、95.08%。

恒達新材表示,報告期各期末,公司長期借款均為銀行長期借款,是非流動負債的主要構成部分。

2018年至2021年,恒達新材利息費用分別為1,054.14萬元、1,105.51萬元、1,104.61萬元、905.72萬元。

主要生產線設備等資產已抵押或質押

招股書顯示,恒達新材絕大部分銀行借款及信用證開立等采取了資產抵押、質押擔保的方式。

截至2021年末,恒達新材主要房產、土地、生產線設備以及部分存貨等資產已抵押或質押。其中用于開立信用證質押擔保的存貨賬面價值為6,662.43萬元,用于借款及開立信用證抵押擔保的房產、土地和機器設備的賬面價值為16,642.52萬元,上述抵押質押擔保的資產賬面價值合計23,304.94萬元,占2021年末資產總額的比例為27.97%。

恒達新材表示,若公司不能及時清償到期債務,存在銀行變賣抵押/質押資產的可能,從而引起公司生產經營不穩定的風險。

截至2022年1月末,恒達新材正在履行的擔保金額在5,000萬元及以上的質押合同共1分,質權人為浦發銀行(7.850,-0.03,-0.38%)衢州支行,擔保期限為2019年2月12日至2022年2月11日,擔保金額為7,721.46萬元,質押物為成品紙、木漿。

恒達新材已履行完畢的擔保金額在5,000萬元及以上的質押合同共1分,質權人為浦發銀行衢州支行,擔保期限為2016年1月11日至2019年1月10日,擔保金額為8,387.49萬元,質押物為成品紙、木漿。

2021年應收賬款余額1.26億元

2018年至2021年,恒達新材應收賬款賬面價值分別為9,884.35萬元、9,517.04萬元、10,266.92萬元、11,173.98萬元,占流動資產比例分別為28.13%、21.70%、19.88%、21.80%。

2018年至2021年,恒達新材應收賬款余額分別為10,407.97萬元、10,429.81萬元、11,621.70萬元、12,585.03萬元,占營業收入比例分別為19.22%、17.88%、17.30%、16.61%,壞賬準備分別為523.63萬元、912.77萬元、1,354.78萬元、1,411.06萬元。

2018年至2021年,恒達新材應收賬款周轉率分別為5.79次、5.60次、6.09次、6.26次,可比上市公司應收賬款周轉率平均分別為5.62次、5.23次、5.51次、6.67次。

2021年存貨余額1.95億元

2018年至2021年,恒達新材存貨賬面價值分別為14,727.97萬元、22,235.80萬元、22,995.15萬元、19,477.82萬元,占流動資產比例分別為41.92%、50.71%、44.52%、37.99%。

2018年至2021年,恒達新材存貨賬面余額分別為14,755.82萬元、22,285.59萬元、23,025.30萬元、19,514.36萬元,存貨跌價準備分別為27.85萬元、49.78萬元、30.15萬元、36.54萬元。

2018年至2021年,恒達新材存貨中原材料分別為10,922.23萬元、16,879.11萬元、20,216.12萬元、16,102.72萬元,占比分別為74.02%、75.74%、87.80%、82.52%。

2018年至2021年,恒達新材存貨周轉率分別為3.61次、2.50次、2.18次、2.69次,可比上市公司存貨周轉率平均分別為4.79次、4.28次、3.86次、4.36次。

原材料木漿絕大部分依賴進口2021年木漿采購額3.1億元

招股書顯示,恒達新材主要原材料木漿絕大部分依賴進口,全球木漿主要供應商集中在北歐、北美及南美等地區,木漿進口業務及價格受到國際政治及經濟形勢、國際貿易摩擦、匯率變化等多種因素的影響,如上述因素發生不利變化,可能會對公司木漿的采購產生一定的不利影響。

此外,公司木漿供應商較為集中,報告期內公司前五大原材料供應商均為木漿供應商,前五大供應商的原材料采購金額占當期原材料采購總額的比例分別為65.70%、62.91%和65.13%,木漿供應商相對比較集中和穩定。如果公司木漿供應商不能及時、足額、保質地提供木漿,或者他們的經營狀況惡化,或者與公司的合作關系發生變化,將可能會給公司生產經營帶來一定的不利影響。

2018年至2021年,恒達新材木漿采購金額分別為35,217.07萬元、37,558.74萬元、31,168.08萬元、31,019.77萬元,占原材料采購金額的比例分別為88.70%、88.95%、83.90%、79.93%。

恒達新材表示,公司采購的原材料木漿絕大部分為海外原生木漿,采購方式以直接進口為主。報告期內公司以美元計價的進口木漿金額分別為4,437.28萬美元、3,896.83萬美元和4,416.93萬美元,金額較大。受人民幣兌美元匯率波動影響,報告期內公司財務費用中的匯兌損益分別為215.51萬元、-172.33萬元和-72.49萬元,占當期凈利潤比例分別為6.72%、-1.92%和-0.70%。如果未來人民幣匯率出現大幅貶值,將直接增加公司進口木漿的采購成本,可能會對公司業績產生較大的不利影響。

《電鰻快報》

熱門

手機版

手機版

相關新聞