2022-06-15 10:11 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

興業(yè)證券稱2022年一季度業(yè)績下滑不會對本次公開發(fā)行產生重大影響。但配股發(fā)行后,興業(yè)證券每股收益和加權平均凈資產收益率等指標將會下降,公司配股發(fā)行股票后即期回報存在...

近日,興業(yè)證券(7.490,0.22,3.03%)發(fā)布關于配股公開發(fā)行證券會后事項專項說明的公告,主要闡述了2022年一季度業(yè)績下滑對公司配股公開發(fā)行證券的影響。一季度公司營收凈利潤雙降,營業(yè)收入為16.88億元,同比下降69.34%。歸母凈利潤1.56億元,同比下降86.93%。經營活動現(xiàn)金凈流量14.22億元,同比下降82.16%。

此前興業(yè)證券于2021年8月發(fā)布配股公開發(fā)行預案,按照每10股配售不超過3股的比例向全體股東配售。擬募集資金不超過140億元,扣除發(fā)行費用后擬全部用于增加公司資本金和補充營運資金,此次配股事項歷時7個月后于2022年4 月18日獲得證監(jiān)會審核通過。

興業(yè)證券稱2022年一季度業(yè)績下滑不會對本次公開發(fā)行產生重大影響。但配股發(fā)行后,興業(yè)證券每股收益和加權平均凈資產收益率等指標將會下降,公司配股發(fā)行股票后即期回報存在被攤薄的風險。

之所以重視一季度業(yè)績并發(fā)公告闡述業(yè)績下降對配股的影響,一部分原因或在于《上市公司證券發(fā)行管理辦法》規(guī)定公司公開發(fā)行證券的條件中,第七條要求上市公司的盈利能力具有可持續(xù)性,并規(guī)定最近二十四個月內曾公開發(fā)行證券的上市公司,不存在發(fā)行當年營業(yè)利潤比上年下降百分之五十以上的情形。

目前公司配股募資140億元事項仍未落地,同時今年一季度公司營業(yè)利潤較2021年同比下降74.54%,降幅遠超過50%。這意味著,興業(yè)證券若想在今年公開配股募資,必須保證第二、三、四季度業(yè)績大幅增長并分擔一季度的虧損額度,并將全年營業(yè)利潤下降幅度調整為50%以內,這樣才符合盈利可持續(xù)的要求。

收益率依賴基金業(yè)務 一季度基金業(yè)務收入大幅下降

一季報顯示,興業(yè)證券業(yè)績下降的主要原因為權益類自營投資業(yè)務和資產管理業(yè)務(含基金管理)受資本市場短期行情震蕩影響導致。2022年一季度A股指數(shù)震蕩下跌,上證指數(shù)累計下跌10.65%,深證成指累計下跌18.44%,滬深300累計下跌14.53%,中證500累計下跌 14.06%,創(chuàng)業(yè)板指累計下跌19.96%。

興業(yè)證券的業(yè)務模式并不平衡,與大多數(shù)券商不同,長期以來興業(yè)證券證券及期貨經紀業(yè)務收入占比極低,2019年、2020年位列資產管理、機構服務業(yè)務、自營投資業(yè)務三大業(yè)務之后,成為公司收入貢獻率最低的境內業(yè)務。

一季度,興業(yè)證券投資收益因交易性金融資產投資收益同比減少而下降150.67%;其他業(yè)務收入因子公司興證風險管理有限公司大宗商品銷售收入同比減少而下降87.21%;手續(xù)費及傭金凈收入主要因基金管理業(yè)務收入同比減少而下降24.51%。上述因素致公司歸母凈利潤同比大降86.93%。

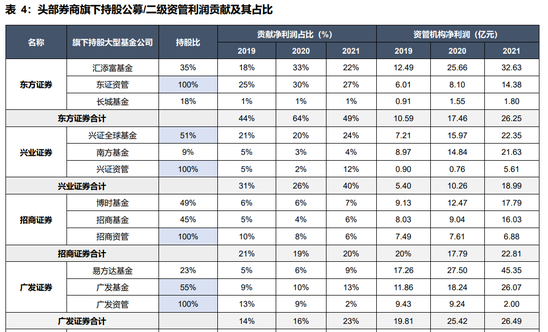

在收入端,機構服務業(yè)務為興業(yè)證券的主要收入來源,2019-2021年收入占比分別為41.35%、35.05%和30.24%。機構服務業(yè)務包括研究服務、資產托管與外包業(yè)務和機構交易服務業(yè)務三部分,其中重點業(yè)務為證券類私募投資基金產品托管。截至2021年年底,興業(yè)證券新增服務私募證券投資基金2132只,行業(yè)排名第四位。期末存續(xù)托管證券類私募投資基金產品數(shù)量4709只,行業(yè)排名第五位。這也使公司在營收上較倚重私募基金。

在資產管理業(yè)務上,興業(yè)證券公募基金規(guī)模遠超券商資產規(guī)模和私募投資基金規(guī)模,截至2021年年底,興業(yè)證券的公募基金管理業(yè)務交由控股子公司興證全球基金負責,管理公募基金規(guī)模達5901.75億元,占資產管理總規(guī)模87.69%。這也表明公募基金為興業(yè)證券資產管理業(yè)務的重點。

從利潤端看,興證全球基金于2021年為興業(yè)證券貢獻凈利潤22.35億元,占公司總利潤比重達38.17%。由于興業(yè)證券僅持有興證全球基金51%股權,按照權益法核算,貢獻利潤比為24.03%。

此外,興業(yè)證券旗下還有持股9%的南方基金和持股100%的興證資管從事基金業(yè)務,二者分別為興業(yè)證券貢獻利潤比達4%、12%。加上興證全球基金貢獻的24%利潤,公募基金業(yè)務一共為興業(yè)證券貢獻了40%的利潤。

根據(jù)廣發(fā)證券(19.790,0.59,3.07%)研報,2021年興業(yè)證券旗下持股公募/二級資管利潤貢獻比重為40%,僅次于東方證券(10.370,0.21,2.07%)的49%。對比招商證券(15.470,0.61,4.10%)基金業(yè)務貢獻利潤比重20%、廣發(fā)證券基金業(yè)務貢獻利潤比重23%,興業(yè)證券在收益率上對于基金業(yè)務的依賴性幾近翻倍。

資料來源:廣發(fā)證券研報

收入與利潤端均依賴基金業(yè)務便易產生產品收入結構單一的風險,2022年一季度,興業(yè)證券收入大降69.34%、凈利潤下降72.72%的主要原因為權益類自營投資業(yè)務和資產管理業(yè)務(含基金管理)收入大幅減少所致。

此外,公司經營活動產生的現(xiàn)金流量凈額同比下降82.16%,主要是因為代理買賣證券收到的現(xiàn)金凈額及大宗商品銷售收到現(xiàn)金同比減少,而回購業(yè)務資金支付的現(xiàn)金凈額同比增加所致。

擬配股募資140億元補充營運資金

除業(yè)績下降外,興業(yè)證券凈穩(wěn)定資金率自2020年起便開始大幅下降,2020年公司凈穩(wěn)定資金率從181.67%下降至132.5%,2021年,公司凈穩(wěn)定資金率又從132.5%下降至130.27%。說明公司的穩(wěn)定資金來源越來越少,應對中長期資產負債結構性問題的能力趨于減弱。

在此背景下,興業(yè)證券于2021年8月發(fā)布配股募資預案,擬募集資金不超過140億元,扣除發(fā)行費用后將全部用于增加公司資本金,具體投資項目為發(fā)展融資融券業(yè)務、投資銀行業(yè)務、投資交易業(yè)務、加大信息系統(tǒng)和合規(guī)風控投入等。

宣布配股當天,興業(yè)證券股價應聲跌停,但直至2022年6月14日,興業(yè)證券配股事項仍未落地,引投資者不滿。有投資者在上證e互動上留言表示“啥時候配股啊?”,“效率太低了吧,該跌還要跌”,“一般配股一個月之內就完成了”。

資料來源:上證e互動官網

興業(yè)證券能否順利配股,認購率多大還是未知數(shù)。

追溯至2016年,興業(yè)證券曾以平均8.19元/股的價格配股募資122.58億元,認購比例為95.94%。但截至2022年6月14日收盤,興業(yè)證券股價已跌至7.27元,單股跌幅達11.23%。而2016-2021年,興業(yè)證券每股分紅現(xiàn)金分別為0.15元(含稅)、0.15元(含稅)、0.05元(含稅)、0.08元(含稅)、0.18元(含稅)和0元,2021年分紅因配股事項暫時擱置。

即使將分紅金額匯總與興業(yè)證券現(xiàn)股價相加,得7.93元/每股,遠低于8.19元/股,這意味著即使不參加本次配股,自2016年便持有興業(yè)證券股份的原股東已經虧損3.17%。這也成為此次配股被股民廣為詬病的一個原因。

事實上,興業(yè)證券的小股東選擇配股或不配股,都會產生一定損失。如果小股東放棄配股將面臨每股收益被稀釋的風險,且股票收益受損。若小股東選擇配股,則短期內同樣面臨股價下降的風險。

前有中信證券(21.690,0.58,2.75%)于今年1月A股成功配股募資223.96億元,認購率達97.17%,又有東方證券擬A+H股配股募資168億元,卻于5月實際落地127.16億元,H股認購率僅0.03%。有市場觀點認為,東方證券配股認購率不高,直接原因是認購價格是H股股價的兩倍,價格倒掛。因此,即使配股完成后股份總數(shù)增加股價下跌,但也仍有大量H股投資者選擇不參與此次配股。

興業(yè)證券此次配股能否順利進行,會不會發(fā)生大面積棄購,還要看公司近期的經營業(yè)績發(fā)展,財務狀況基本面的表現(xiàn),和配股定價是否有失公允等方面。

《電鰻快報》

熱門

手機版

手機版

相關新聞