2022-06-15 14:27 | 來源:新浪財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

?近日,根據上交所科創板披露,星環信息科技(上海)股份有限公司通過上市委會議,擬發行股票數量不超過3021萬股,合計募集19.61億元,用于大數據與云基礎平臺建設項目、分...

大數據風口之下,備受資本青睞、業務覆蓋眾多行業場景的星環科技,想要“流血”上市。

近日,根據上交所科創板披露,星環信息科技(上海)股份有限公司通過上市委會議,擬發行股票數量不超過3021萬股,合計募集19.61億元,用于大數據與云基礎平臺建設項目、分布式關系型數據庫建設項目、數據開發與智能分析工具軟件研發項目等。

星環科技是一家企業級大數據基礎軟件開發商,圍繞數據的集成、存儲、治理、建模、分析、挖掘和流通等數據全生命周期提供基礎軟件及服務。主要包括兩類產品與服務,一類是大數據基礎軟件業務,包含基礎軟件產品和技術服務;一類是應用與解決方案,針對不同場景下的客戶需求提供大數據存儲、處理以及分析的咨詢及定制開發等服務的解決方案。

資料來源:招股書

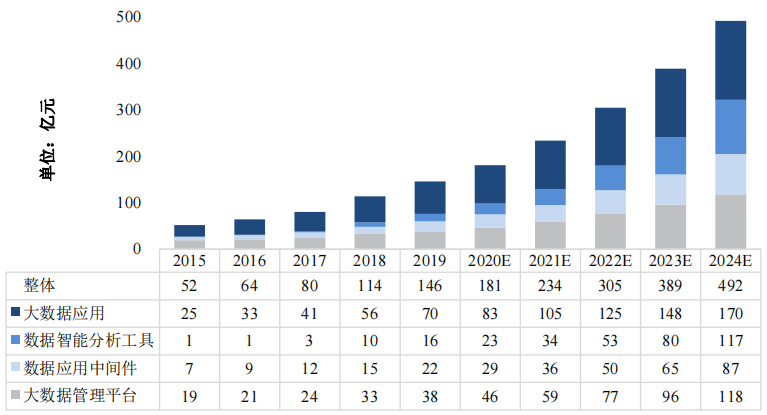

受益于國家政策的支持與數據管理軟件國產化替代的趨勢,大數據軟件應用對于各行各業的數字化升級變得越來越重要,大數據應用技術的迅猛發展也帶動了對于數據軟件需求的快速增長。根據沙利文研究的數據,中國大數據軟件市場的市場規模將持續增長,星環科技的業務本身切實地踩在了風口之上。

資料來源:沙利文研究

然而,風口的紅利背后也掩藏著來自公司的問題。在收獲了中金公司(43.850,0.15,0.34%)、騰訊、國家產業投資基金等一眾機構在資金上的鼎力相助之后,星環科技上市在望。但透過招股書,我們卻看到了一個未彌補虧損超4億元、期間費用高企、上市前創始人離職的“流血”上市故事。

三年入不敷出期間費用高企大手筆投入或未達預期

根據招股書,2019-2021年間,星環科技實現營業收入分別為1.74億元、3.00億元與3.31億元,連續三年正增長,但2021年的增長幅度遠小于2020年;凈虧損分別為2.11億元、1.84億元與2.46億元。三年間,雖然營收取得了一定增長,但是虧損的規模卻進一步擴大,截止2021年底,累計未彌補虧損超4億元。

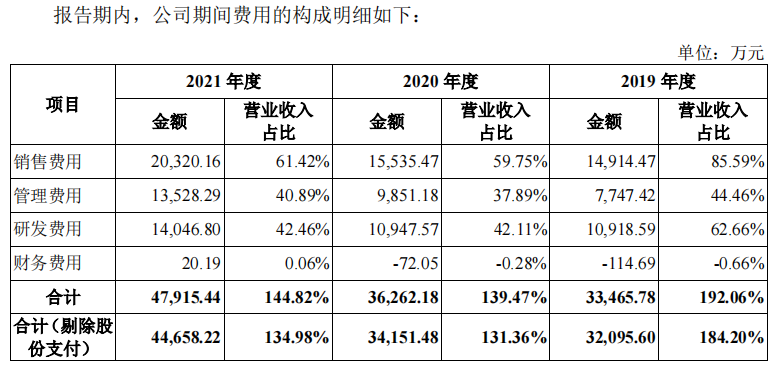

實際上,連年虧損的背后,主要是由于由于期間費用高企所致。2019-2021年間,星環科技的期間費用對于營業收入的占比分別為192.06%、139.47%與144.82%,讓其深陷入不敷出的泥潭。

資料來源:招股書

其中,2021年,銷售費用率為61.42%,為三費中最高,研發費用與管理費用占比均超40%。根據招股書數據,星環科技的三費營收占比均遠超行業平均。

資料來源:招股書

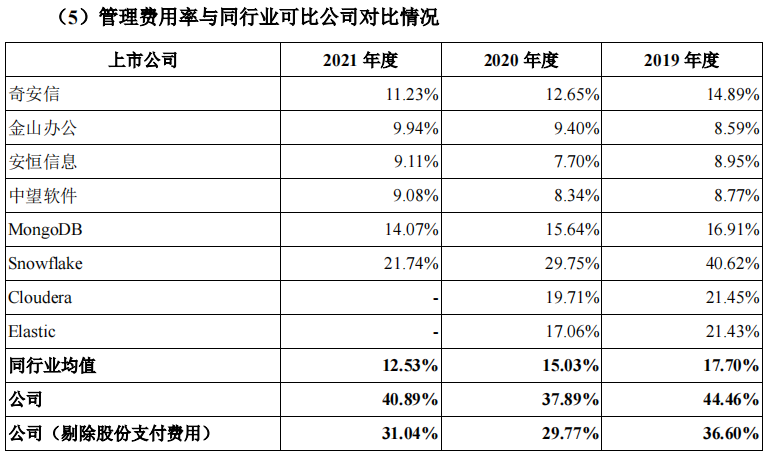

根據圖中可以看出,近年來,同行業可比公司的銷售費用率在40%-50%之間,而星環科技的銷售費用率幾乎均在60%以上,是同行業可比公司的近1.5倍;管理費用率方面,同行業可比公司在15%上下,而星環科技在剔除股份支付之后也要超過30%。

如此之高額的期間費用給星環科技自身造血帶來了很大的拖累。對此,星環科技的解釋是主要由于收入規模較同行業可比上市公司相對較低,以及需要通過市場推廣營銷投入、加大股權激勵制度等方式推動營業收入快速增長。

然而,在同行業可比上市公司中,中望軟件(205.000,-5.00,-2.38%)在2019-2020年間的營業收入規模與當前的星環科技幾乎處于同一水平,在保持了營收持續增長的同時,中望軟件的銷售費用率與管理費用率均低于行業平均,與星環科技形成了鮮明對比。

更值得注意的是,即使大手筆投入三費,卻似乎并沒有為公司取得預期正向的效果。

從公司經營方面來看,星環科技的應收賬款高企,應收賬款周轉率明顯高于同行業可比公司。2019-2021年間,應收賬款余額分別為0.83億元、1.48億元以及2.10億元,對于主營業務收入占比分別為47.45%、56.99%和63.50%,占比逐年增長。應收賬款周轉率在2021年僅為2.06,而行業平均的5.38是其兩倍有余。

資料來源:招股書

根據招股書風險提示,未來,隨著公司經營規模的增大,公司的應收款項規模可能將進一步增大。如此看來,連年增加的銷售人員與銷售費用支出似乎也只是將營收規模增長掛在了賬上,而未能化為公司真正的造血能力。2019-2021年間,星環科技經營活動產生的現金流量凈額分別為-2.01億元、-1.91億元與-2.38億元,經營性現金流持續為負且呈擴大趨勢。

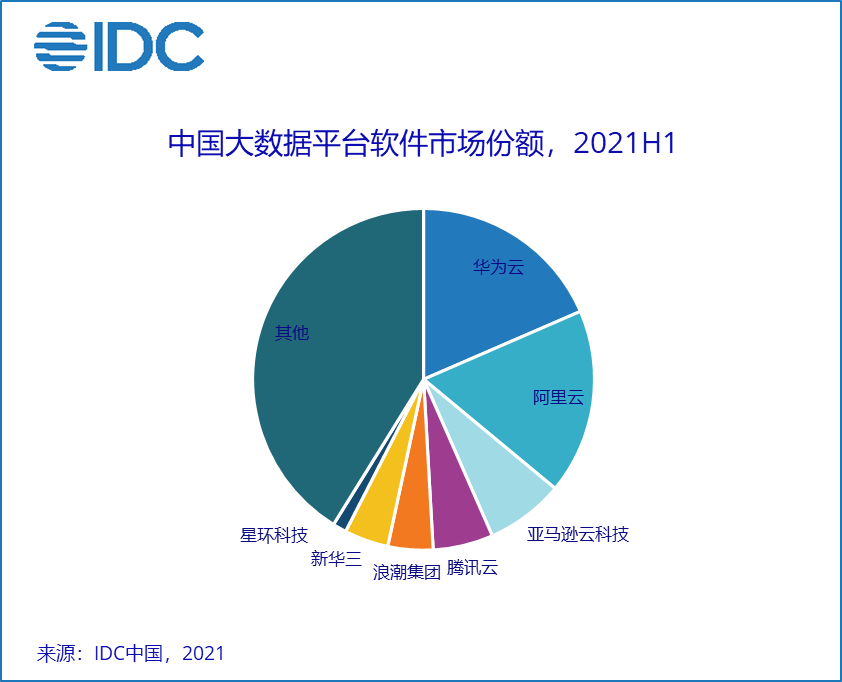

另一方面,從市場份額角度來看,星環科技的排名也在不增反降。根據IDC近年來發布的《中國大數據平臺市場研究報告》,2020年,星環科技位于亞馬遜云科技之后,排名第四。而到了2021上半年,星環科技僅擁有1.3%的市場份額,排名第七。

資料來源:IDC中國

再退一步,或許就將倒向長尾且碎片化的中小企業市場,共同被歸類為“其他”,再無聲響。

上市前夕創始人出走耐人尋味

2019-2021年間,星環科技的人工成本分別為3.08億元、3.78億元與5.07億元,占營業收入的比例分別為177.04%、145.42%與153.23%。而在上文所提到的高額三費中,職工薪酬也均占據最大比例。對于研發費用、管理費用以及銷售費用的占比分別達到了86.89%、41.67%與77.95%。根據招股書數據,截止2021年底,星環科技擁有員工1024人,因此測算,人均薪資近50萬元/年。

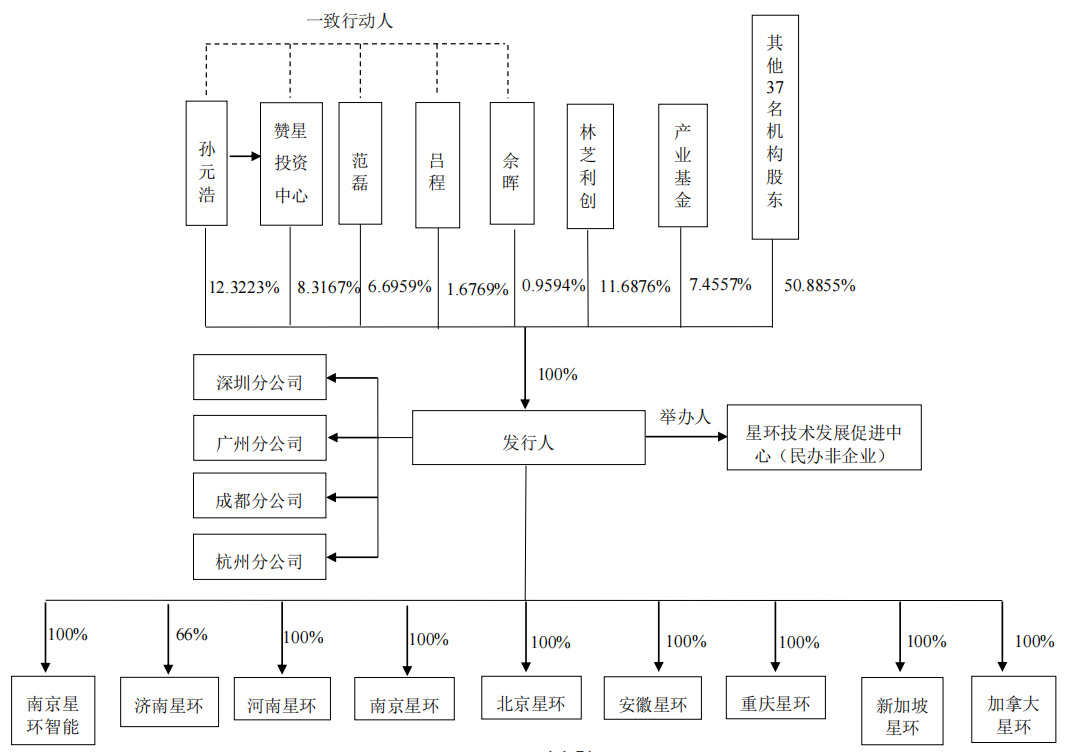

背靠騰訊,不低的薪資水平以及可期的行業前景,似乎卻未能為星環科技留住人才。近年間,有多名曾獲股權激勵的有限合伙人離職,上市前夕聯合創始人范磊離任。

范磊在2013年與現在的實際控制人孫元浩共同創辦了星環科技的前身星環有限。根據招股書披露,因為彼時范磊仍任職于英特爾,為了避免英特爾過于繁冗的關于員工對外投資及兼職情況報備程序,有范晶代范磊出資并持有股權。2015年,范晶與范磊間關于星環有限的股權代持關系解除。根據招股書顯示,范磊雖已離任,但仍持有星環科技6.69%的股權,同時,孫元浩、范磊、呂程等人為一致行動人,在無法達成一致意見時,以孫元浩的意見作為各方的最終共同意見。

資料來源:招股書

此番創始人在創業近十年終于迎來上市曙光的前夕離任,是由于個人原因另有打算,還是因為當年在英特爾工作時由他人代持股份的事情而避嫌?如果另考慮已離職的多名已獲股權激勵的有限合伙人,背后的原因或許仍撲朔迷離。

此外,值得注意的是,騰訊控股通過林芝利創持有星環科技11.69%的股份,為第二大股東。2019-2021年間,星環科技與騰訊云計算均發生了一定金額的采購與銷售。2021年星環科技向騰訊云計算發生銷售商品、提供勞務的關聯交易金額超900萬元。2019年,騰訊云計算是星環科技渠道銷售的前五大客戶。

與此同時,在2021H1中國大數據軟件平臺市場中,騰訊云取代之前星環科技的位置,排名第四。

既是投資方,也是關聯交易方,同時也是同一賽道的競爭對手,微妙的關系令人深思。在業務規模化效應、業務線交叉協同方面存在劣勢,尚未盈利亟待“輸血”的星環科技,還需要警惕掉進賽馬機制的陷阱中。

星環科技想用技術構建明日數據世界,要先將公司自身造血的能力掌握在自己手中。

《電鰻快報》

熱門

手機版

手機版

相關新聞