2022-06-23 14:24 | 來源:中華網財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

公司所有產品均處于研發和臨床階段,尚無產品獲得商業銷售批準,亦無任何藥品實現銷售收入。公司近期業務前景及盈利能力很大程度上取決于蘇特替尼、TL118、克耐替尼等主要...

中華網財經了解到,蘇州韜略生物科技股份有限公司(下稱:韜略生物)科創板上市申請已獲上交所受理,本次擬募資10.73億元,中金公司為保薦機構。韜略生物本次擬公開發行股票不超過6,352萬股(不含采用超額配售選擇權發行的股票數量),公開發行股份數量不低于本次發行后總股本的10%。

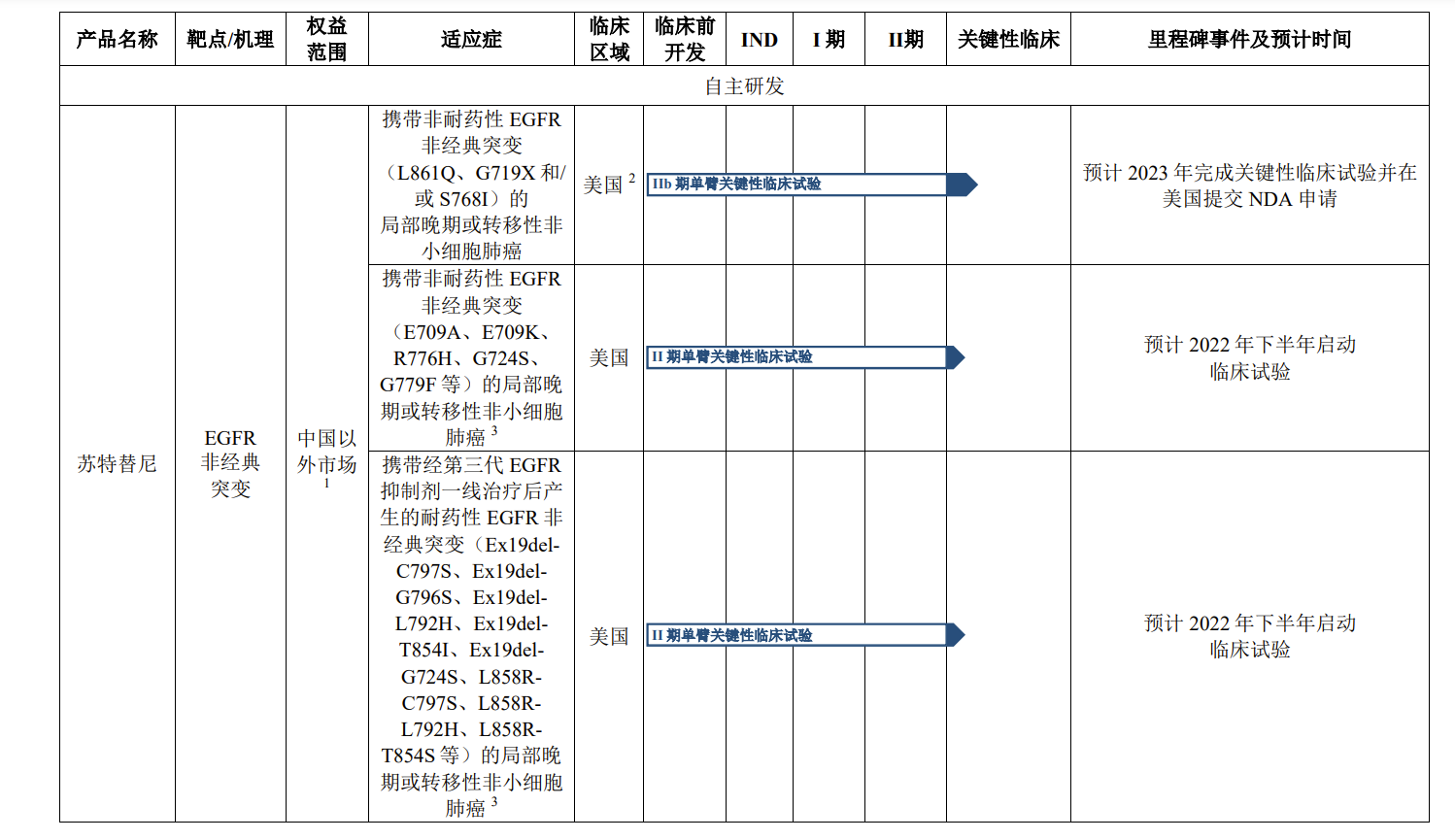

成立于2011年3月的韜略生物是一家專注于抗腫瘤小分子靶向創新藥研發的面向全球市場的生物醫藥企業。目前2款主要產品已獲得中國CDE和/或美國FDA批準針對4項不同的適應癥開展關鍵性臨床試驗,每項適應癥可以通過開展II期單臂關鍵性臨床試驗直接單獨申請附條件上市,另有1款主要產品獲得國家“重大新藥創制”科技重大專項支持。此外,公司還擁有5款處于I期臨床試驗階段的在研產品和2款處于臨床前階段的在研產品。

公司所有產品均處于研發和臨床階段,尚無產品獲得商業銷售批準,亦無任何藥品實現銷售收入。公司近期業務前景及盈利能力很大程度上取決于蘇特替尼、TL118、克耐替尼等主要產品的商業化能力。

蘇特替尼是公司自主研發并在國內市場對外合作的一款EGFR小分子抑制劑,擬主要用于治療攜帶非耐藥性EGFR非經典突變(L861Q、G719X、S768I)或其他非耐藥性EGFR非經典突變(E709A、E709K、R776H、G724S、G779F等)或經第三代EGFR抑制劑一線治療后產生的耐藥性EGFR非經典突變(Ex19del-C797S、Ex19delG796S、Ex19del-L792H、Ex19del-T854I、Ex19del-G724S、L858R-C797S、L858RL792H、L858R-T854S等)的局部晚期或轉移性非小細胞肺癌。

擬10.73億募資超公司總資產

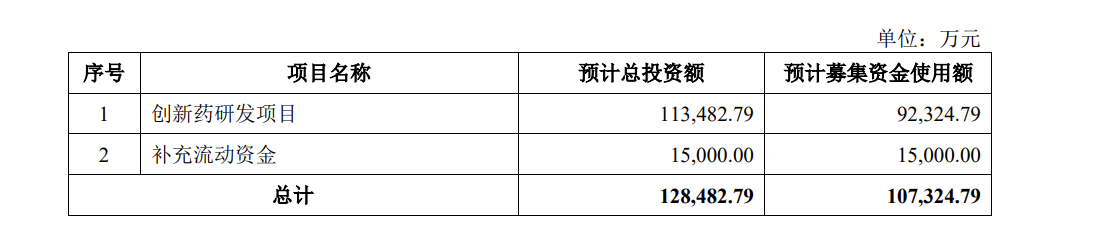

韜略生物此次計劃募資10.73億元,其中,9.23億元用于創新藥研發項目,1.5億元用于補充流動資金。

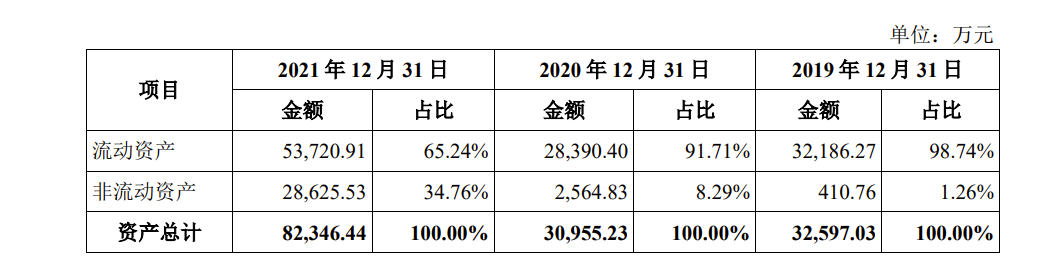

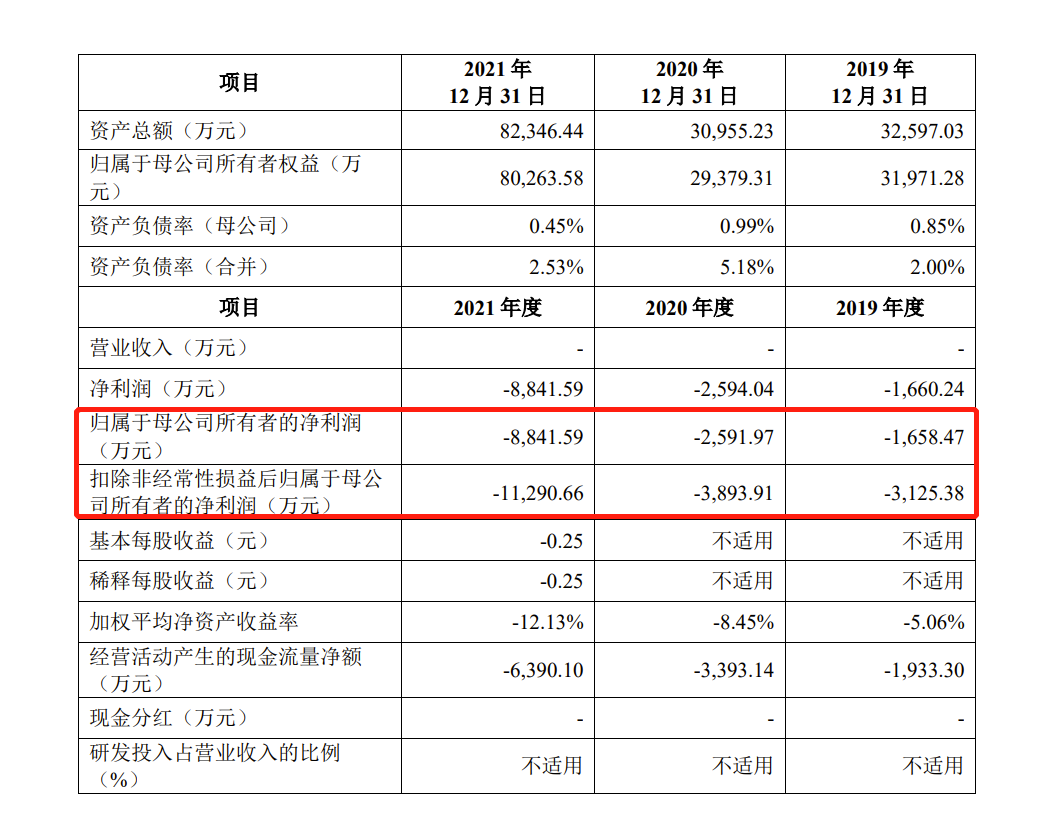

中華網財經查閱招股書發現,截止到2021年12月31日,韜略生物資產總計82,346.44萬元,卻募集資金10.73億元。

財務數據顯示,2019年至2021年,韜略生物資產總額分別為32,597.03萬元、30,955.23萬元及82,346.44萬元。截至2021年12月底,韜略生物的總資產為82,346.44萬元,低于本次IPO的募資金額。

實控人為夫妻均為美國籍

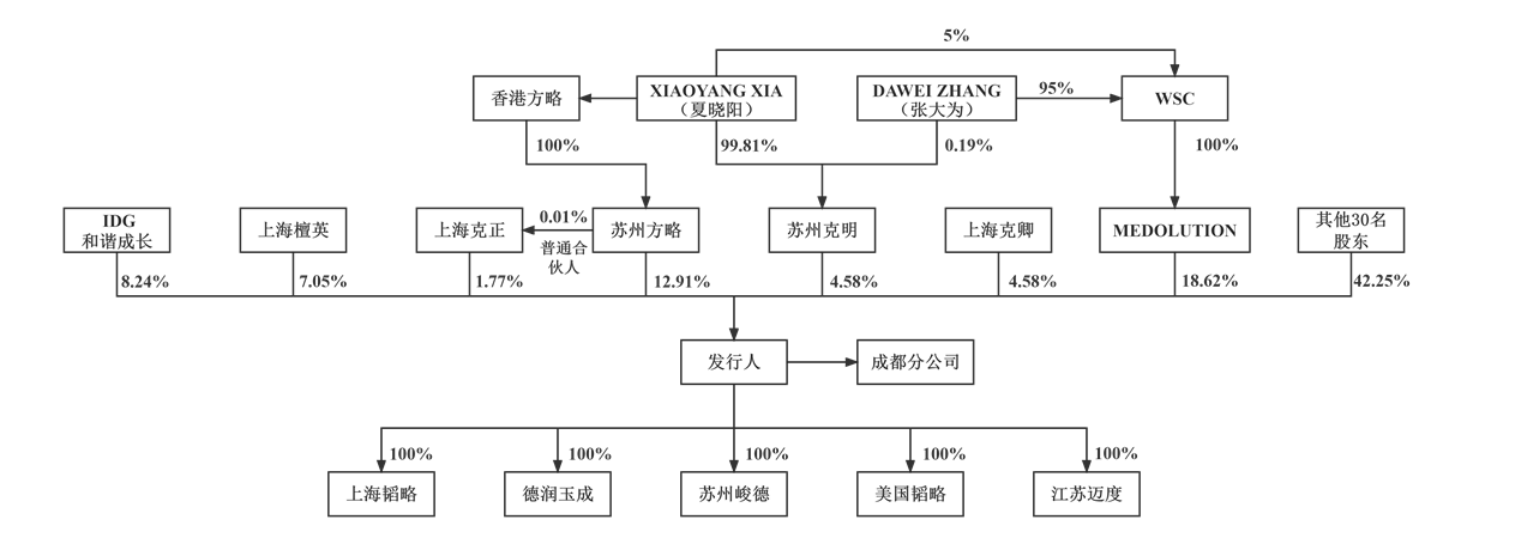

股權結構上,IPO前,公司實際控制人DAWEIZHANG(張大為)、XIAOYANGXIA(夏曉陽)通過間接持股方式合計控制公司37.88%的股份;值得注意的是,張大為和夏曉陽系夫妻關系均為美國國籍。此外,單一直接持有公司5%以上股份或表決權的主要股東為MEDOLUTION、蘇州方略、IDG和諧成長、上海檀英。

三年累計虧損1.31億元

財務數據方面,招股書顯示,韜略生物目前無營收,凈虧損分別為1658萬元、2592萬元、8842萬元;扣非后凈利潤分別為-3,125.38萬元、-3893.91萬元、-1.13億元。

預期未來仍將持續虧損

目前,韜略生物已開發出8款處于臨床試驗階段的創新藥產品。未來仍需持續較大規模的研發投入用于在研項目完成藥學研究、臨床前研究、臨床試驗及新藥上市前準備等產品管線研發業務,未來一段時間內,公司預期將持續虧損,累計未彌補虧損將持續擴大。

此外,2019年度、2020年度及2021年度,公司經營活動所產生的現金流量凈額分別為-1,933.30萬元、-3,393.14萬元及-6,390.10萬元。公司預期將在發現新產品、推動在研藥品的臨床開發及商業化等諸多方面繼續投入大量資金,需要通過其他融資渠道進一步取得資金。

研發人員50人占比81.97%

招股書顯示,截至2021年12月31日,韜略生物共有員工61人,其中,研發人員50人,占比81.97%,其中10人擁有碩士學位、3人擁有博士學位。公司核心技術人員為DAWEIZHANG(張大為)、XIAOYANGXIA(夏曉陽)、YONGDAI(戴勇)、蘆耀、丁利靈。

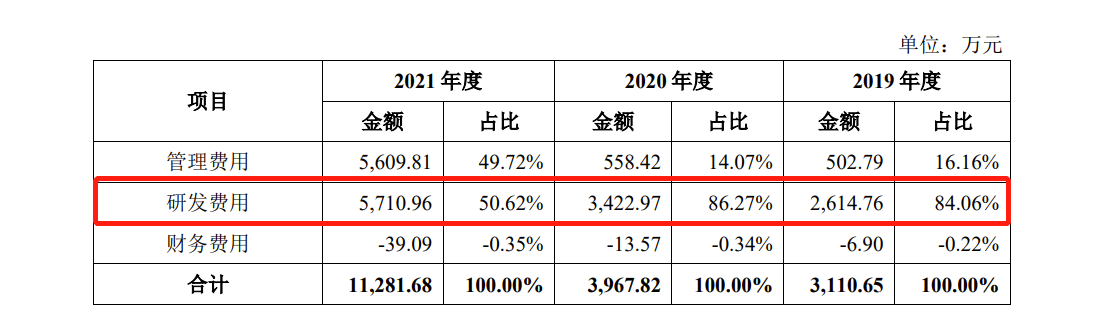

報告期內,韜略生物投入大量資金用于產品管線的臨床前研究、臨床試驗及新藥上市前準備。2019年、2020年及2021年,公司研發費用分別為2,614.76萬元、3,422.97萬元及5,710.96萬元。值得注意的是,2021年韜略生物研發費用大幅增加。

去年中介服務費高達1,115.52萬

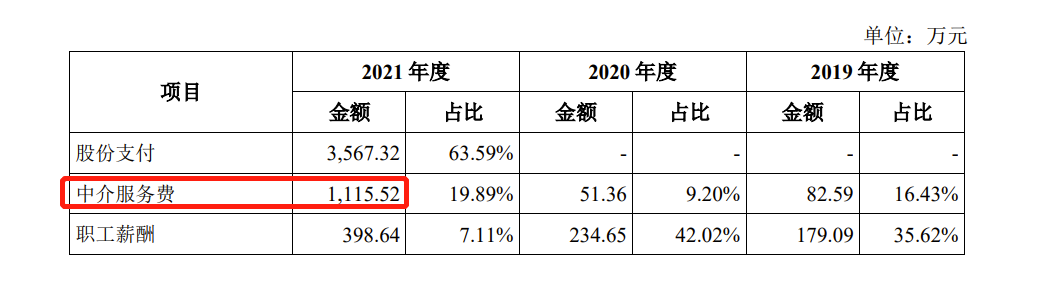

中華網財經注意到,管理費用中中介服務費一項,2019-2021年韜略生物中介服務費分別為82.59萬元、51.36萬元及1,115.52萬元,中介服務費主要包括財務審計、評估費等。其中,2021年中介服務費暴增至1,115.52萬,金額較大,公司解釋為主要系對外融資、籌劃境內上市等工作而聘請專業的第三方機構所致。

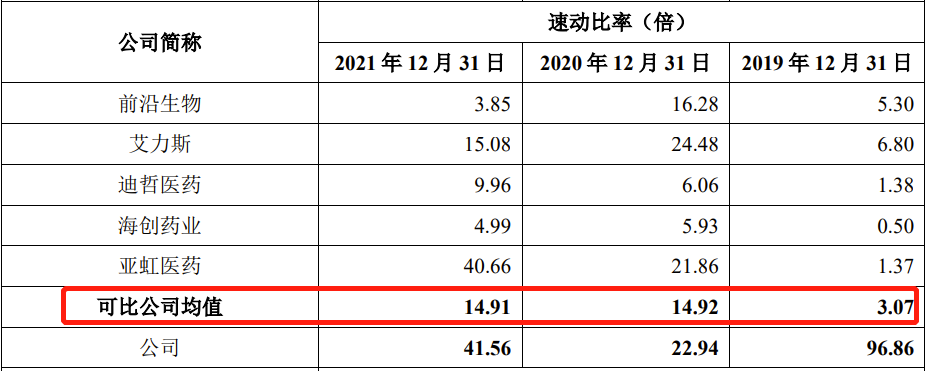

流動比率、速動比率均高于同行

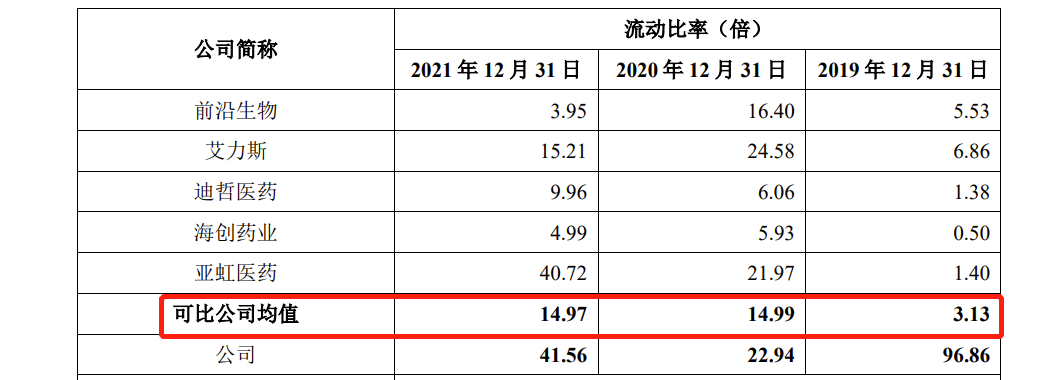

償債能力指標方面,2019-2021年,韜略生物流動比率分別為96.86、22.94及41.56,可比公司流動比率平均水平分別為3.13、14.99、14.97;同期間,韜略生物速動比率分別為96.86、22.94及41.56,可比公司速動比率平均水平分別為3.07、14.92、14.91,韜略生物流動比率和速動比率均高于同行業上市公司的平均水平。

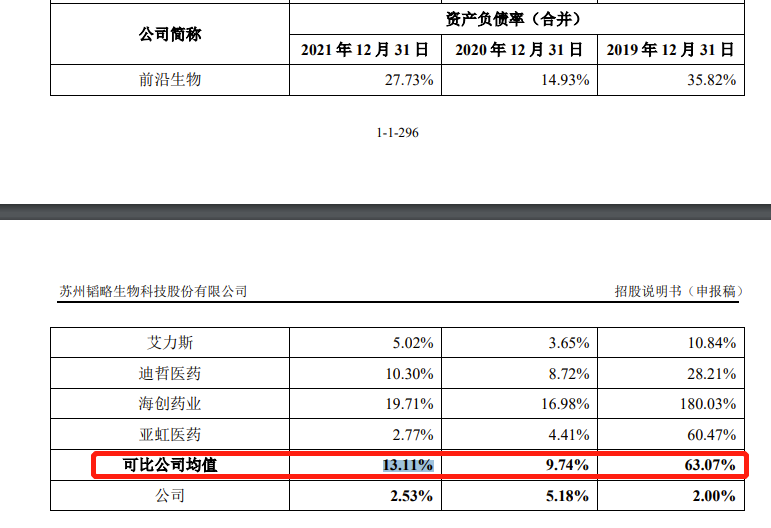

資產負債率低于同行

資產負債率方面,2019-2021年,韜略生物合并報表口徑的資產負債率分別為2.00%、5.18%及2.53%,2020年末公司資產負債率較2019年末有所增長,而可比公司資產負債率平均水平分別為63.07%、9.74%、13.11%。韜略生物資產負債率低于同行業上市公司平均水平,公司解釋為主要系公司產品仍處于研發階段,尚未進行藥品的商業化生產,報告期內公司持續的股權融資行為導致流動資產增加較多所致。

三年累計虧損1.31億、預期未來仍將持續虧損的韜略生物能否順利上市,中華網財經后續將持續關注!

《電鰻快報》

熱門

手機版

手機版

相關新聞