2022-07-01 13:12 | 來源:新浪財經 | 作者:俠名 | [上市公司] 字號變大| 字號變小

??華潤的光環之下,投資者們甚至忽略了金種子慘淡的業績:在2019-2021年期間,金種子酒連續三年虧損上億元;連續三年3億左右居高不下的銷售費用之下,平價白酒仍然是金種...

今日,華潤高管將正式進入金種子酒(28.120,-0.23,-0.81%)業。過去半年,在頭部白酒企業今年以來股價多數下跌的大背景下,金種子酒的股價卻逆勢而為,從2月8日的12.83元/股,一度上漲至6月23日的28.23元/股。

華潤的光環之下,投資者們甚至忽略了金種子慘淡的業績:在2019-2021年期間,金種子酒連續三年虧損上億元;連續三年3億左右居高不下的銷售費用之下,平價白酒仍然是金種子的主要營收來源。

“金種子是計劃經濟時代的產物,并沒有太高的品牌、產品、渠道、消費端服務的運營能力,在市場經濟的激烈競爭下,金種子的發展可想而知。“中國食品飲料分析師朱丹蓬對新浪財經表示。

白酒上市企業中業績墊底的“差生”金種子,在華潤的加持下,能否重新改寫金種子酒的歷史使老樹開出新芽?

連續三年虧損,仍獲“金主爸爸”青睞?

今年2月16日,安徽金種子酒業股份有限公司發布公告稱,擬以非公開協議轉讓方式將所持金種子集團49%的股權轉讓給華潤(集團)有限公司之全資附屬企業華潤戰略投資有限公司。目前,國家市場總局已經批準了華潤收購金種子集團股權案。

最近三年來,金種子酒虧損在白酒上市公司中名列前茅。2019年—2021年,連續三年虧損上億。

根據公開信息顯示,在2019—2021年期間,金種子酒的扣非凈利潤分別為-2.28億元、-1.14億元和-1.96億元。對此金種子酒表示,其藥品收入和毛利率較為穩定,白酒業務經營狀況才是導致其連續三年毛利減少連續虧損的主要原因。

6月14日晚,金種子酒對連續三年大額虧損的原因進行了詳解,以此來回復上海證券交易所關于其2021年財報的信息披露監管工作函。

種子在回復年報信息披露監管工作函中提到,公司出現連續3年大額虧損,與收入下滑、產品結構調整以及毛利減少等相關。

對于華潤注資金種子,知趣咨詢總經理、酒業分析師蔡學飛表示,華潤注資金種子更多是一種財務投資,金種子股價在華潤入股前相對低迷,股價處于谷底;另一方面,金種子雖然連年虧損,還是具備有名酒基礎,金種子本身也是上市公司,有溢價能力。“即便是純財務投資,華潤在資本市場也有一定收益。”

在華潤的加持下,投資者們暫時忽略了金種子酒略顯慘淡的業績,使得金種子股價從2月8日的12.83元/股,一度上漲至6月23日的28.23元/股。

金種子的高端化之困

白酒上市企業中業績墊底的“差生”金種子,也嘗試過高端化路徑。

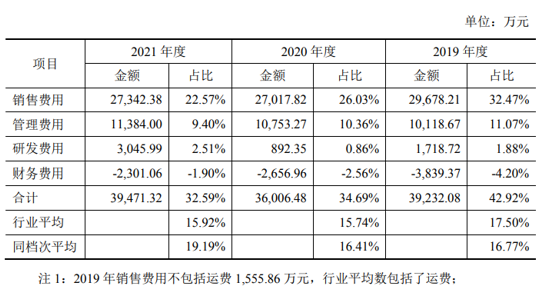

過去三年來,金種子在品牌、營銷和銷售上的花費并不小。2019—2021年期間,金種子酒的銷售費用分別為3.1億元、2.7億元、2.7億元,占比分別為32.47%、26.03%和22.57%。雖然占比呈下降趨勢,但依舊處于高位,且遠超同行上市公司的平均水平。金種子酒表示銷售費用較高一大原因也是為了推廣新品。

但從結果上來看,效果并不如意。

2021年金種子酒普通白酒(50元/斤以下)的銷量由2020年的761.21萬升下降為631.71萬升,而2021年,金種子高端白酒(100元/斤以上,這個價位對于不少白酒品牌仍然是中端)的銷量仍是中高檔酒銷量38.93萬升,而這數據相差甚遠。

酒水行業研究者、逸香白酒首席專家歐陽千里認為,品牌高端化取決于品牌的溢價,換句話說是品牌知名度轉化為品牌美譽度,金種子在缺乏品牌知名度的前提下想要轉化“美譽度”,無異于“癡人說夢”。就像其傳播“馫品類、馫標準”,遠遠不如“馥”更清楚,說明其擔心被人誤會成模仿“酒鬼酒(181.440,-4.37,-2.35%)”,陷入了“自我陶醉”,從而很難“打開局面”。

2019年10月,金種子酒才開始加大力度調整產品結構,推進中高端產品布局。但由于布局較晚、基礎薄弱,金種子酒開拓中高端市場的難度極大。

在白酒的“黃金十年”,市場經濟帶動消費升級,茅臺、五糧液(200.610,-1.32,-0.65%)等知名白酒都在此期間脫穎而出,而金種子再過去20年高管頻頻更迭,也錯失了高端化最佳時機。多名業內人士指出,金種子長期根植于低端酒領域,在高端酒的布局中出現短板、掉隊情況。以面對消費市場不斷升級的大背景,無法適應市場發展的節奏,所以導致營收長期積弱。此外,金種子企業內部高層對戰略方向把控的不明確和管理的紊亂,高端化進程受到多重限制。

在市場競爭已經相當激烈的當下,金種子再想重新殺進T9,難度相當高。

華潤入局,能否再現汾酒輝煌?

“金種子與汾酒,不可同日而語。”歐陽千里告訴新浪財經。

此次不是華潤第一次入股白酒,此前廣為人知的就是華潤入股汾酒,二者強強聯合的成功。2018年華潤系參與山西汾酒(311.300,-13.50,-4.16%)混改,以51.6億元受讓山西汾酒11.45%的股權,成為山西汾酒的第二大股東,成功實現汾酒體制改革,為汾酒的復興作出了巨大的推動作用。

作為“徽酒四杰”的代表者之一,曾經的金種子也有過輝煌業績,為阜陽這塊自古以來的美酒寶地添金。華潤能否重新改寫金種子酒的歷史?

在多名業內人士看來,汾酒、金種子二者相去甚遠,改革難度也大相徑庭。汾酒自始至終都是一線酒企。對此,歐陽千里表示,華潤的介入,使得汾酒復興得以加速,屬于“錦上添花”,而非“神來之筆”。反觀金種子,只能說曾經紅過,華潤的介入屬于老牌翻新,投入產出“猶未可知”。

“金種子是計劃經濟時代的產物,并沒有太高的品牌、產品、渠道、消費端服務的運營能力,在市場經濟的激烈競爭下,金種子的發展可想而知。“中國食品飲料分析師朱丹蓬表示,金種子重生,需要的是徹底的迭代;而汾酒的再次興旺,有沒有注資都是歷史必然,華潤的資金只是加速這一過程。

一方面,金種子在經營管理層上,過去多年來對房地產、金融等投資和試錯,拖累了白酒企業。另一方面,金種子屬于安徽華東市場的區域酒企,中低端產品為主,中國整個消費結構升級,他的原有市場正在消失。

而對白酒銷售份額下滑金種子曾經表示,“主要受消費升級影響,市場百元價位以上產品需求呈現增長,低端產品市場需求燒到沖擊不斷下降,而公司以中低端產品為主。”

“不可能復制汾酒的成功,金種子管理、渠道建設、戰略上需要迭代的太多。”知趣咨詢總經理、酒業分析師蔡學飛則表示。

目前來看,華潤入股會向金種子提供資金和資源支持,甚至不排除,華潤未來向金種子開放華潤成熟的白酒、啤酒銷售渠道。

但盡管如此,金種子面臨的問題,不僅僅是資金短缺、渠道零散、資源匱乏。“金種子內部管理也急需調整,金種子企業內部管理戰略搖擺,相關負責人的管理效能低下,多元化導致主業不夠聚焦,拖延了金種子建立品牌影響力和高端化進程。”

“品牌的建立需要周期、資金、拔高品牌調性的旗艦產品。”在蔡學飛看來,金種子品牌價值感偏低,品牌價值的挖掘與推廣不足;高端化前期投入不足,在消費者心目中調性缺失。從企業的品牌價值、渠道建立、銷量預期以及企業戰略規劃上,都很難復制汾酒的成功。

“金種子欲老樹發新芽?難度很大,時間也非常緊迫。”朱丹蓬說。

《電鰻快報》

熱門

手機版

手機版

相關新聞