2022-07-14 14:39 | 來源:東方財富網 | 作者:俠名 | [IPO] 字號變大| 字號變小

?公開資料顯示,展新股份創立于2002年,主營業務為光電顯示和半導體用膠膜材料,以精密無塵模切技術為基礎,發展精密無塵涂布技術,形成了OCA光學膠精密無塵模切與柔性顯....

???????日前,深交所網站披露信息,創業板上市委2022年第39次審議會議定于7月14日召開,屆時將審議太倉展新膠粘材料股份有限公司(以下簡稱“展新股份”“公司”)的首發申請。

????????公開資料顯示,展新股份創立于2002年,主營業務為光電顯示和半導體用膠膜材料,以精密無塵模切技術為基礎,發展精密無塵涂布技術,形成了OCA光學膠精密無塵模切與柔性顯示、半導體制造用膠膜材料無塵涂布的產業鏈布局。其中,OCA光學膠膜業務可謂是展新股份支柱型業務,2019年至2021年該業務主營業務收入占比依次為94.39%、95.40%、88.96%。

????????一個繞不開的話題是,展新股份OCA光學膠膜業務的上游供應商幾乎只有3M集團一家,下游客戶則高度集中在京東方、華星光電、歐菲光等企業。去年,歐菲光被踢出蘋果供應鏈就導致展新股份業績下滑,更令人擔憂的是,OCA光學膠膜業務毛利率持續走低。在雙重夾擊之下,令人不禁為展新股份的IPO之路捏一把汗。

OCA光學膠膜毛利率之謎

????????當前,OCA光學膠膜主要應用于智能手機、平板電腦、筆記本電腦、智能穿戴等消費電子產品及汽車車載顯示。

????????圖片來源:企業招股書

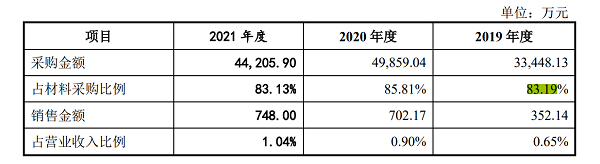

????????產業鏈上游是OCA光學膠膜生產廠商,目前展新股份的主要供應商為3M,其主要從3M采購OCA光學膠原材料。數據顯示,公司從3M采購的金額占原材料采購總額的比例分別為83.19%、85.81%和83.13%,采購光學膠占光學膠原材料采購總額的比例分別為97.43%、99.91%和99.23%,占比較高。

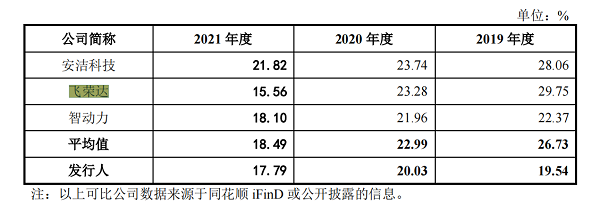

????????但令人遺憾的是,OCA光學膠膜經銷業務毛利率在整個行業中并不高。對比同行,展新股份的成本控制能力也不占優勢,2019—2021年其毛利率依次為18.51%、19.28%、17.09%。根據公開信息,諸如安潔科技、飛榮達、智動力的模切加工業務的平均主營業務毛利率為20%左右,且逐年呈下降趨勢。

????????圖片來源:企業招股書

????????與此同時,展新股份對3M集團存在少量銷售,主要銷售模切加工后的OCA光學膠膜成品。

????????對此,展新股份在招股說明書中表示:“由于公司模切加工能力較強,同時與3M擁有良好的合作關系,因此3M會將其部分其它型號的OCA光學膠膜委托公司加工,公司將OCA光學膠原材料精密無塵模切為成品后,由3M再銷售給其客戶,以此收取加工費。”

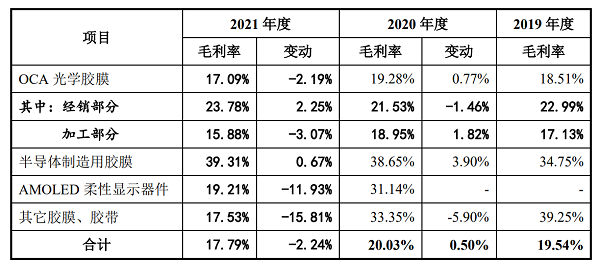

????????這部分加工業務毛利率相比經銷業務則更低,2019年—2021年依次為17.13%、18.95%、15.88%。

????????事實上,加工業務主要合作模式為先由公司進行經銷并進行推廣,在材料品質趨于穩定且市場接受度初步形成后,由于市場空間的持續增長,3M集團基于自身產業鏈分工布局的考慮,同時受限于自身的模切加工能力,將銷售原材料給加工商,再由加工商進行加工后銷售。當同一款新產品由經銷轉為加工時,一般采購單價和銷售單價均會有所下滑,毛利率變化取決于采購單價和銷售單價的下降幅度以及公司模切加工環節的成本控制,但隨著時間推移加工產品的出貨量不斷上升,毛利率總體呈下降趨勢。

????????圖片來源:企業招股書

????????更可怕的是,在毛利率持續下降的同時,2021年,上游OCA光學膠膜、原材料單價相比2020年超10元/平方,數據顯示,2019年-2021年OCA光學膠平均單價依次為97.28、101.63、89.87元/平方米。這似乎意味著處于中間經銷商角色的展新股份對于下游終端廠商并沒有多少議價能力。

????????這種夾縫中求生存的窘境還體現在應收賬款和應付賬款上。公司在2018-2021年應收賬款為2.12億元、2.18億元、2.91億元和2.19億元,銷售收入比高達53.45%、40.56%、37.38%和30.60%,占總資產比高達69.74%、62.12%、56.47%和40.40%。近3年的應付賬款分別為0.39億元、0.76億元和0.62億元,銷售收入比為1.17%、9.79%和8.65%,資產百分比為10.97%、14.78%和11.44%。

大客戶重度依賴癥

????????招股書披露,2019年至2021年,展新股份對前五大客戶的銷售金額分別為4.71億元、6.93億元、6.16億元,銷售占比分別為87.51%、89.00%和85.98%,幾乎占據了其近九成的收入比例。

????????圖片來源:企業招股書

????????眾所周知,消費電子行業市場份額主要掌握在蘋果、華為、vivo、小米等幾家終端大廠手中,進而導致上游觸控顯示面板供應商集中。展新股份實際上是顯示屏面板企業的上游供應商,其主要客戶為京東方、華星光電、天馬微電子、維信諾、歐菲光、業成科技、藍思科技等,層層傳導之下,議價能力逐級削弱。

????????2021年3月17日,公司主要客戶歐菲光被證實與境外特定客戶的合作終止。該年歐菲光跌出前五大客戶,同年展新股份營業收入為7.18億元,同比下降7.78%,主營業務收入為6.97億元,同比下降7.57%,扣除非經常性損益后歸屬于母公司所有者的凈利潤為5245.04萬元,同比下降32.95%。

????????而且這種影響似乎還在延續。今年一季度,展新股份的營業收入則同比下跌13.7%。展新股份還預測稱:“受市場行情、疫情管控及公司經銷產品收入有所下滑的影響,公司2022年1-6月預計實現營業收入3億至3.2億元,預計同比下降12.60%至18.07%,預計實現扣除非經常性損益后歸屬于母公司所有者的凈利潤2600萬元至2900萬元,預計同比下降6.20%至同比上升4.63%。”并且表示公司全球市場占有率預計有所下滑。

????????2020年的新冠疫情大爆發,公司業務未受疫情影響,市場占有率仍保持一定增速,但2022年反而受疫情影響較大,這不禁讓人質疑公司將預計市場占有率下降的理由歸因于新冠疫情的合理性。

????????值得注意的是,目前前五大客戶中的京東方、業成科技同曾經的歐菲光一樣,也是蘋果供應鏈中的重要廠商,倘若歐菲光事件再次發生,勢必對公司業績產生重大不利影響。

《電鰻快報》

熱門

手機版

手機版

相關新聞