2022-09-28 08:32 | 來源:電鰻財經(jīng) | 作者:李笑笑 | [上市公司] 字號變大| 字號變小

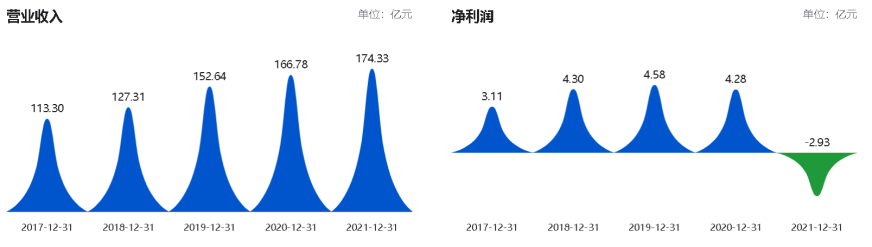

《電鰻財經(jīng)》關注到,2019年-2021年,家家悅實現(xiàn)營業(yè)收入為152.64億元、166.78億元、174.33億元,同期凈利潤為4.58億元、4.28億元、-2.93億元,該公司的營收雖持續(xù)增長,但...

《電鰻財經(jīng)》 李笑笑/文

《電鰻財經(jīng)》關注到,2019年-2021年,家家悅集團股份有限公司(以下簡稱“家家悅”)的營收持續(xù)增長,但該公司的凈利潤卻在2020、2021年連續(xù)下滑,2021年還出現(xiàn)了大幅虧損。

此外,2022年3月17日,家家悅發(fā)布非公開發(fā)行A股股票預案,但該公司2020年進行的可轉換公司債券的募投項目進展緩慢,截至2022年6月末,相關項目綜合投入進度僅為35.35%,這一情形也讓監(jiān)管層對該公司2022年非公開發(fā)行股票募集資金的合理性和必要性保持高度關注。

營收持續(xù)增長凈利連降引關注

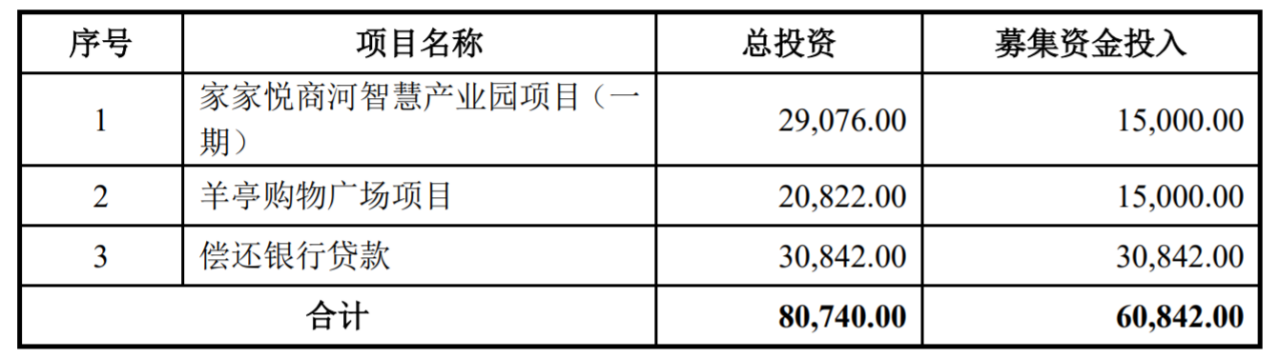

2022年3月17日,家家悅發(fā)布2022年非公開發(fā)行A股股票預案,該公司擬向控股股東家家悅控股非公開發(fā)行股票5800萬股,發(fā)行價格為10.49元/股,預計募集資金總額為6.08億元(含發(fā)行費用),扣除發(fā)行費用后的募集資金凈額擬用于家家悅商河智慧產(chǎn)業(yè)園項目(一期),羊亭購物廣場項目以及償還銀行貸款。

公告顯示,該公司擬通過上述非公開發(fā)行,進一步提高資本實力,緊緊圍繞現(xiàn)有的核心業(yè)務和戰(zhàn)略規(guī)劃,有利于進一步提高盈利能力,有利于進一步鞏固和提高行業(yè)地位,增強市場影響力,為該公司的可持續(xù)發(fā)展奠定堅實的基礎。

據(jù)悉,家家悅主營業(yè)務為超市連鎖經(jīng)營,以綜合超市、社區(qū)生鮮食品超市、鄉(xiāng)村超市為主要業(yè)態(tài),重點發(fā)展山東及周邊河北、內蒙、北京、皖北、蘇北市場,通過區(qū)域密集、城鄉(xiāng)一體、多業(yè)態(tài)的網(wǎng)絡布局,同時依托門店開展到家服務、到店自提等線上業(yè)務;經(jīng)營品類突出日常生活所需的生鮮食品類商品,目標打造顧客回家吃飯最有價值的門店;為增強供應鏈能力。據(jù)悉,該公司分區(qū)域建設了常溫、冷鏈、生鮮加工、中央廚房一體化的供應鏈體系,具備農產(chǎn)品從基地采購、冷鏈倉儲、生鮮加工、終端零售的全產(chǎn)業(yè)鏈運營能力,形成了較強的生鮮食品供應鏈體系,支撐超市業(yè)務持續(xù)穩(wěn)定發(fā)展。

數(shù)據(jù)源自巨潮資訊

《電鰻財經(jīng)》關注到,2019年-2021年,家家悅實現(xiàn)營業(yè)收入為152.64億元、166.78億元、174.33億元,同期凈利潤為4.58億元、4.28億元、-2.93億元,該公司的營收雖持續(xù)增長,但其凈利潤已連續(xù)兩年下降,并在2021年出現(xiàn)巨額虧損。

2021年年報顯示,因該公司2020年、2021年新開門店數(shù)量較多,新區(qū)域市場拓展較快、原區(qū)域市場占有率擴大,以及逐步增加供應鏈的社會化服務,帶動該公司營業(yè)收入增長4.52%。而凈利潤的下降主要因為提高市場規(guī)模,近兩年新增門店數(shù)量較多,在增加山東網(wǎng)絡密度的同時,拓展了安徽、北京、內蒙、江蘇等新的區(qū)域,新區(qū)域和新店前期培育期間毛利率相對較低、運營成本較高產(chǎn)生的虧損,特別是受疫情及經(jīng)濟環(huán)境影響新店培育成本相對增高。可比門店銷售同比下降,且同期國家出臺了社保減免、能源費優(yōu)惠等政策,影響本期運營管理費用率上升,另外疫情常態(tài)化門店增加了人力等防疫支出,影響可比店利潤下降。另一方面,該公司結合疫情影響、市場不確定性等因素綜合考慮,根據(jù)審慎原則,子公司維樂惠超市、維客商業(yè)連鎖計提了商譽減值損失總計約2.97億元。

這一情形也引起了監(jiān)管層的關注,要求家家悅說明2021年大幅虧損原因及合理性,是否與同行業(yè)可比上市公司相一致。對比2020年盈利情況,分析說明哪些因素導致2021年大幅虧損,相關影響因素是否會帶來持續(xù)不利影響。

另一方面,2022年上半年,家家悅實現(xiàn)營業(yè)總收入93.79億元,同比增長6.58%,該公司營業(yè)總收入的增長,主要源于在可比門店營業(yè)收入同比相對穩(wěn)定的情況下,報告期內門店數(shù)量比同期增加,以及該公司線上營業(yè)收入同比較快增長。而報告期內,該公司歸屬于上市公司股東的凈利潤1.73億元,同比下降5.67%;歸屬于上市公司股東扣除非經(jīng)常性損益后的凈利潤1.56億元,同比增長2.18%。

前次募投項目進展緩慢未達預期收益

《電鰻財經(jīng)》關注到,2022年8月29日,家家悅發(fā)布的關于2022年半年度募集資金存放與使用情況的專項報告顯示,經(jīng)證監(jiān)會《關于核準家家悅集團股份有限公司公開發(fā)行可轉換公司債券的批復》核準,該公司于2020年6月向社會公開發(fā)行可轉換公司債券645萬張,每張面值100元,應募集資金總額為6.45億元,根據(jù)有關規(guī)定扣除發(fā)行費用1146.03萬元(不含稅)后,實際募集資金凈額為6.34億元。

家家悅募集資金使用情況對照表

家家悅上述募集資金使用情況為:(1)上述募集資金到賬前,截至2020年6月20日止,該公司利用自籌資金對募集資金項目累計已投入1.31億元,募集資金到賬后,該公司以募集資金置換預先已投入募集資金投資項目的自籌資金1.31億元;(2)2022年1-6月直接投入募集資金項目1442.56萬元,累計已使用募集資金2.24億元,暫時補充流動資金金額為2.50元,募集資金專用賬戶利息收入271.67萬元,募集資金專用賬戶手續(xù)費為0.04萬元,募集資金專戶2022年6月30日余額合計為1.74億元。

《電鰻財經(jīng)》關注到,截至2022年6月末,連鎖超市改造項目投入進度為29.71%,威海物流園改擴建項目投資入度為3.65%,煙臺臨港綜合物流園項目投入進度為61.67%,合計投入進度僅為35.35%。

威海物流園改擴建項目、煙臺臨港綜合物流園項目作為主業(yè)態(tài)的配套項目,該公司未單獨核算收益,連鎖超市改造項目未能達到預計效益,對此家家悅解釋到:由于受募集資金到位時間、新冠疫情、選址等因素影響,該項目投資進度與計劃存在一定差異。制定募投連鎖超市改造項目可行性研究報告的時間較早,之后受新冠疫情爆發(fā)、宏觀經(jīng)濟增速放緩、移動互聯(lián)網(wǎng)對實體零售業(yè)的影響,實體零售業(yè)整體業(yè)績增幅也放緩,因此實際營收水平不達預期。因用工成本、租金和物業(yè)費及廣告宣傳費的增加使銷售費用高于預期,導致部分門店實現(xiàn)效益與承諾效益存在差異,該公司2020年開始對收購山東華潤部分門店進行改造,疊加整合效果影響,連鎖超市改造項目整體效益達成預計效益。

這一情形也引起了監(jiān)管層的關注,家家悅需說明前次募投項目的建設進度、項目建設進展未達預期的原因及合理性、預計建設完成時間。結合前次募投項目效益未達預期、項目建設進度未達預期的情況,說明此次募投的合理性及必要性。說明前次募集資金使用進度,結合前募資金使用進展較為緩慢的原因,說明此次募集資金的必要性和合理性。

截至目前,家家悅尚未就上述相關問題做出公開回復,《電鰻財經(jīng)》將對該公司的后續(xù)業(yè)績情況,及相關非公開發(fā)行事項進展保持關注。

《電鰻快報》

熱門

手機版

手機版

相關新聞