2022-12-02 08:18 | 來源:電鰻快報 | 作者:李萬鈞 | [財經] 字號變大| 字號變小

?鑫鉑股份業績增長依托的是下游持續旺盛的需求。該公司是新能源光伏產業鏈中的重要供應商,同時該公司產品還應用于軌道交通、汽車輕量化、醫療環保、電子家電、系統門窗、...

《電鰻財經》文/李萬鈞

12月1日,鑫鉑股份收盤上漲2.01%。當天中午該公司披露重大利好,牽手華電集團在新能源領域擴充主業實力。

《電鰻財經》注意到,12月1日下午開盤后鑫鉑股份股價短時間上揚,隨后恢復震蕩走勢。有機構投資人向《電鰻財經》表示,鑫鉑股份本次與華電簽署戰略合作的披露信息,雖然涉及具體到營收和利潤預測,但合作前景值得期待,該公司股價處于階段性低位,后續市場表現可期。另有研究機構認為,隨著產能持續釋放,鑫鉑股份有望迎來第二增長曲線,維持“買入”評級。

從基本看,鑫鉑股份近年來業績加速增長,2022年前三季度凈利潤同比增長接近六成,達到1.3億元,超過了去年全年的盈利水平。隨著新項目落地,將進一步助力鑫鉑股份業績長跑。

牽手華電新能源擬投20億元擴大主營業務

據12月1日午間公告,鑫鉑股份與華電新能源集團有限公司安徽分公司(以下簡稱“華電新能源安徽分公司”)簽訂了《戰略合作協議》,雙方將充分發揮各自在新能源項目開發、建設以及配套產業落地等方面的優勢,開展全方位的技術與商業合作,建立全面戰略合作關系,共同開發天長市新能源項目。

鑫鉑股份表示,將在安徽省天長市投資不低于20億元的與主營業務相關的擴產項目,聯手華電新能源安徽分公司,在天長市共同開發規模不超過500MW的新能源發電項目。相關項目的合作模式包括但不限于共同成立項目公司的股權合作、項目建設與供應合作等。

另據透露,在同等條件下,華電新能源安徽分公司開發或建成的存量項目,包括不限于主營產品優先采購等,將優先與鑫鉑股份合作;同等條件下,鑫鉑股份優先與華電新能源安徽分公司或其關聯單位簽訂直供電協議。

毫無疑問,本次戰略合作協議中約定的優先權,讓鑫鉑股份下一步主營業務的發展獲得了更好地機會。

資料顯示,華電新能源集團有限公司隸屬于中國華電集團有限公司,中國華電集團有限公司是國家電力體制改革組建的五家國有獨資發電企業集團之一,由國資委監管的特大型中央企業,為世界企業500強之一。

鑫鉑股份表示,本次框架協議的簽署有利于公司與華電新能源體系公司開展更深入的合作,進一步攜手共同開發國內光伏新能源市場,具有較強的業務促進意義。

同時,安徽省的光照條件具有發展光伏的天然優勢,安徽省高度重視發展新能源,“十四五”期間,新增并網風電、光伏發電裝機1800萬千瓦左右,風光裝機力爭實現倍增。這對鑫鉑股份業務發展提供了良好基礎。

業績加速增長 機構維持“買入”評級

上述投資者認為,鑫鉑股份屬于小市值、基本面扎實的投資標的,產能銷量良好,產能陸續釋放,都有利于公司業績保持持續增長。

機構研報顯示,目前鑫鉑股份產能接連發力:20萬噸已建產能正常出貨,定增10萬噸項目已處于爬坡階段,12月5萬噸再生鋁點火運行,新能車一期5萬噸項目預計明年3月投產運行。出貨方面,該公司滿產滿銷,10月出貨1.6萬噸左右,11月2.1萬噸左右,預計四季度出貨6萬噸;預計10月單噸盈利1000元左右,較三季度明顯好轉。

在客戶方面,鑫鉑股份與天合、晶科、晶澳、隆基等客戶合作正常,并已導入協鑫和通威。目前為通威體系第一供應商(代工+自有),月供應4000噸左右。

因此,該機構認為,隨著新能車項目及訂單落地,鑫鉑股份將打開第二成長曲線,預計2022-2023年凈利潤為2億元和4億元,給予該公司維持“買入”評級。

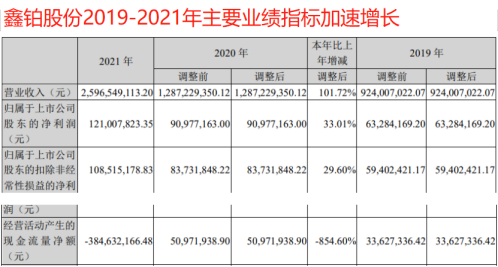

《電鰻財經》翻閱財報信息發現,鑫鉑股份近年來業績快速增長,營業收入和凈利潤每年跨越一個臺階。該公司2019年至2021年分別實現營業收入9.24億元、12.87億元和25.97億元,實現凈利潤6328.42萬元、9097.72萬元和1.21億元。

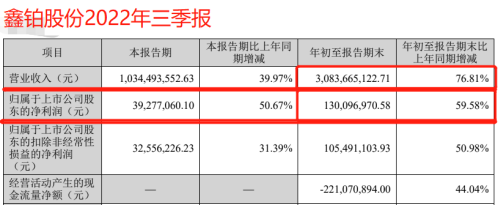

2022年前三季度,該公司的業績已經超過了去年全年水平,實現營業收入30.84億元,同比增長76.81%;實現凈利潤1.30億元,同比增長59.58%。

重金砸研發 下游需求旺盛

《電鰻財經》注意到,鑫鉑股份的管理人才和技術人才優勢十分突出。該公司的高管人員均有15-20年以上的本行業的從業經驗,在鋁加工技術的研發、市場開拓、行業發展方向的判斷、企業現代化管理等方面具備扎實的理論基礎并積累了充分的實踐經驗。該公司建有省級技術中心、博士創新工作站、211產業創新團隊,并與部分高校深入開展產學研合作。

2020年,鑫鉑股份的研發團隊有142人,2021年則快速增長到252人,增幅超過77%。2022年前三季度,鑫鉑股份研發費用高達1.16億元,較去年同期增長43.14%。

鑫鉑股份業績增長依托的是下游持續旺盛的需求。該公司是新能源光伏產業鏈中的重要供應商,同時該公司產品還應用于軌道交通、汽車輕量化、醫療環保、電子家電、系統門窗、節能建筑等領域。

下游的光伏發電增長勢頭強勁,不僅面臨著政策持續利好和新興市場快速興起的機會,而且光伏發電成本持續下降,這對上游具有綜合優勢的供應商提供了絕好機會。

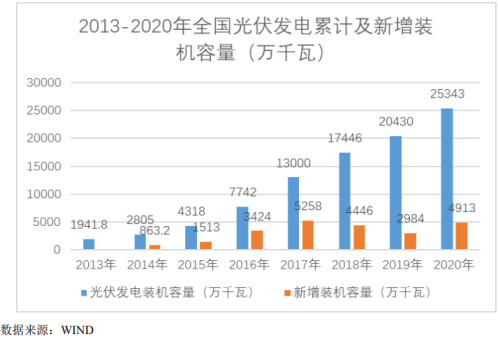

根據WIND數據統計的數據,2020年全球太陽能光伏裝機總容量從2018年的505GW增長到760.40GW,2019年、2020年全年新增裝機容量分別為122GW和133.40GW。

我國是全球光伏發電裝機容量最大的國家,根據2020年國民經濟和社會發展統計公報,2020年并網太陽能發電裝機容量已達25343萬千瓦,同比增長24.05%。

隨著城市化的快速推進,在軌道、高鐵、地鐵、輕軌等交通領域,需求也十分旺盛。據交通運輸部數據顯示,截至2020年我國軌道交通線路數已達233條,較2019年增加39條。

汽車市場也是一個巨大的下游市場,包括汽車輕量化、新能源汽車、汽車零部件等方面,市場龐大。

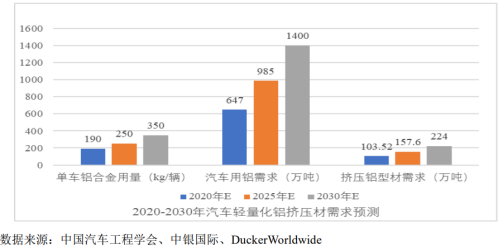

比如,在輕量化需求方面,根據中國汽車工程學會編制的《節能與新能源汽車發展技術路線圖》,我國制定的汽車輕量化三步走計劃,計劃于2020年、2025年、2030年單車重量分別較2015達到年減重10%、20%、35%的目標,單車用鋁量分別達到190kg、250kg和350kg。因此,我國汽車單車用鋁量將持續增長。

實現汽車輕量化主要通過高強度鋼、鋁合金及新材料替代。根據中銀國際及DuckerWorldwide研究數據進行的預測,2030年我國汽車輕量化鋁擠壓材需求規模將達到224萬噸。

《電鰻財經》將繼續關注鑫鉑股份業務發展。

《電鰻快報》

熱門

手機版

手機版

相關新聞