財(cái)經(jīng)

2023-01-12 09:14 | 來源:電鰻快報(bào) | 作者:米萊 | [財(cái)經(jīng)] 字號變大| 字號變小

譽(yù)衡藥業(yè)對無形資產(chǎn)、存貨、固定資產(chǎn)計(jì)提減值準(zhǔn)備主要為其控股子公司哈爾濱蒲公英有限公司(以下簡稱蒲公英)無形資產(chǎn)(制藥技術(shù))、全資子公司啟東華拓藥業(yè)有限公司(以下簡稱...

《電鰻財(cái)經(jīng)》文 / 米萊

譽(yù)衡藥業(yè)(002437.SZ)預(yù)計(jì)將在2022年虧損-3.1億元至-2.7億元,這些虧損大部分是由其子公司減值所致。這是該公司在過去幾年大肆對外并購留下的“后遺癥”。

子公司減值致業(yè)績虧損

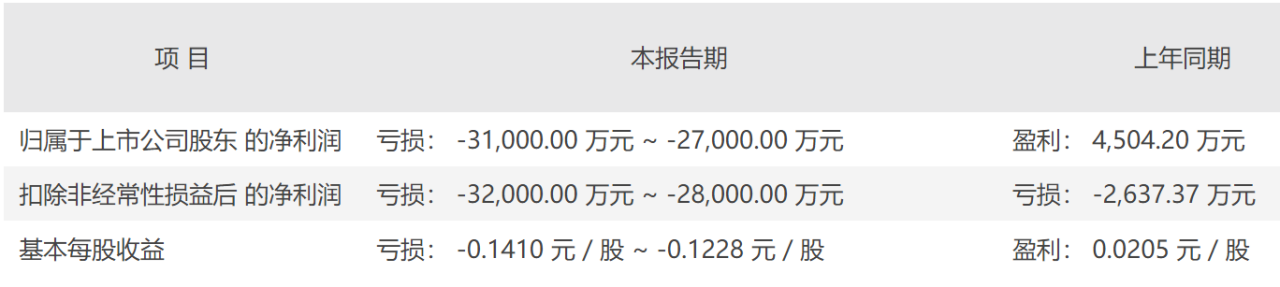

1月11日,譽(yù)衡藥業(yè)發(fā)布公告,預(yù)計(jì)2022年該公司實(shí)現(xiàn)凈利潤-3.1億元至-2.7億元,上年同期盈利4504.2萬元;預(yù)計(jì)實(shí)現(xiàn)扣非凈利潤-3.2億元至-2.8億元,上年同期為-2637.37萬元;基本每股收益虧損-0.141元/股至-0.1228元/股。

對于業(yè)績變動的原因,譽(yù)衡藥業(yè)在公告中解釋稱,公司擬計(jì)提商譽(yù)、無形資產(chǎn)、存貨、固定資產(chǎn)等資產(chǎn)減值準(zhǔn)備合計(jì)9319.52萬元,預(yù)計(jì)減少公司凈利潤8516.09萬元;擬對公司參股公司譽(yù)衡生物開發(fā)支出計(jì)提減值準(zhǔn)備4.23億元,預(yù)計(jì)減少公司凈利潤1.78億元。以上減值事項(xiàng)預(yù)計(jì)減少公司凈利潤合計(jì)2.64億元,此部分損失認(rèn)定為經(jīng)常性損益。

另外,受該公司的參股公司譽(yù)衡生物銷售、研發(fā)投入等影響,譽(yù)衡藥業(yè)按權(quán)益法確認(rèn)的投資收益(已剔除上述開發(fā)支出減值影響)預(yù)計(jì)為-8000萬元至-6000萬元,此部分認(rèn)定為經(jīng)常性損益。

《電鰻財(cái)經(jīng)》注意到,譽(yù)衡藥業(yè)在1月4日回復(fù)深交所的問詢函時(shí)對上述減值情況做出詳細(xì)說明。

譽(yù)衡藥業(yè)對無形資產(chǎn)、存貨、固定資產(chǎn)計(jì)提減值準(zhǔn)備主要為其控股子公司哈爾濱蒲公英有限公司(以下簡稱蒲公英)無形資產(chǎn)(制藥技術(shù))、全資子公司啟東華拓藥業(yè)有限公司(以下簡稱啟東華拓)存貨(注射用磷酸肌酸鈉原料)及固定資產(chǎn)(機(jī)器設(shè)備)進(jìn)行減值,上述三項(xiàng)的減值準(zhǔn)備金分別為3213.73萬元、1566.16萬元和326.81萬元。

此外,譽(yù)衡藥業(yè)的子公司譽(yù)衡生物的減值數(shù)額較大,也備受關(guān)注。譽(yù)衡生物的產(chǎn)品PD-1于2021年10月正式上市銷售,當(dāng)年實(shí)現(xiàn)銷量1.05萬支,結(jié)合新上市產(chǎn)品的投入、產(chǎn)出規(guī)律,對疫情影響將逐漸減小的判斷及對新適應(yīng)癥獲批進(jìn)度的預(yù)期,2021年底,譽(yù)衡生物經(jīng)理層預(yù)計(jì)2022年P(guān)D-1銷量可達(dá)14萬支。

然而,受2022年疫情不斷反復(fù)、新適應(yīng)癥未能在2022年度獲批等因素的影響,截止2022年10月底,譽(yù)衡生物PD-1產(chǎn)品實(shí)現(xiàn)銷量3.43萬支,難以達(dá)到銷售預(yù)期。

譽(yù)衡藥業(yè)認(rèn)為,目前PD-1市場競爭格局、譽(yù)衡生物產(chǎn)品屬性及研發(fā)進(jìn)度等多項(xiàng)因素面臨不利局面,在結(jié)合譽(yù)衡生物編制的2023年經(jīng)營預(yù)算情況以及根據(jù)會計(jì)師事務(wù)所、評估機(jī)構(gòu)對出現(xiàn)減值跡象的在研項(xiàng)目的減值測試結(jié)果后,該公司認(rèn)為,譽(yù)衡生物開發(fā)支出在目前時(shí)點(diǎn)已出現(xiàn)減值跡象并對開發(fā)支出計(jì)提減值準(zhǔn)備,以2022年10月31日為評估基準(zhǔn)日,譽(yù)衡藥業(yè)擬對譽(yù)衡生物開發(fā)支出計(jì)提減值準(zhǔn)備42,341.20萬元。

大肆對外并購帶來“后遺癥”

年報(bào)顯示,目前,譽(yù)衡藥業(yè)的產(chǎn)品涵蓋骨骼肌肉、心腦血管、維生素及礦物質(zhì)補(bǔ)充劑、抗感染、抗腫瘤等多個領(lǐng)域。2021年,該公司來自中藥的收入占比為4.54%,來自化學(xué)藥的收入占比為95.3%,來自其他業(yè)務(wù)的收入占比為0.16%。按產(chǎn)品劃分,該公司有39.12%的收入來自營養(yǎng)類藥物,21.8%的收入來自心腦血管藥物,剩下其他種類藥物的收入占比都未超過10%。

值得注意的是,譽(yù)衡藥業(yè)在2022年的虧損都與其子公司有關(guān),這就是該公司在過去幾年中大肆對外并購留下的“禍根”。

2010年登陸A股市場以后,譽(yù)衡藥業(yè)發(fā)起并購重組27起,其中,成功完成的有14起,涉及金額高達(dá)129億元,并購對象包括哈爾濱蒲公英藥業(yè)、澳諾制藥、上海華拓以及山西普德藥業(yè)等。

到2018年年底,該公司的商譽(yù)金額高達(dá)33.60億元,占?xì)w屬于上市公司股東凈資產(chǎn)的比例為77.71%。2019年,譽(yù)衡藥業(yè)的大肆并購引發(fā)“爆雷”,該公司收購的全資子公司上海華拓、南京萬川、普德藥業(yè)等經(jīng)營業(yè)績未達(dá)到預(yù)期,譽(yù)衡藥業(yè)不得不計(jì)提商譽(yù)減值準(zhǔn)備約26.15億元,該公司當(dāng)年凈利潤巨虧26.62億元。

從2019年至2021年,譽(yù)衡藥業(yè)的扣非后凈利潤分別為-25.96億元、-3.05億元和-0.26億元,連續(xù)三年扣非后凈利潤為負(fù)數(shù)。

事實(shí)上,行業(yè)人士已經(jīng)開始懷疑該公司未來的可持續(xù)經(jīng)營能力。在深交所的關(guān)注函中要求譽(yù)衡藥業(yè)結(jié)合計(jì)提資產(chǎn)減值對公司持續(xù)經(jīng)營能力的影響,說明持續(xù)經(jīng)營能力是否存在重大不確定性。

2022年前三季度,譽(yù)衡藥業(yè)的研發(fā)費(fèi)用為7354萬元,同比增長了28.2%。2020年和2021年,譽(yù)衡藥業(yè)的研發(fā)投入金額分別為1.34億元和1.03億元,同期研發(fā)投入占營業(yè)收入的比例分別為4.39%和3.28%。

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;2.本站的原創(chuàng)文章,請轉(zhuǎn)載時(shí)務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會經(jīng)我們編輯修改或補(bǔ)充。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報(bào)2013-2024 www.www.cqjiade.com

![]()

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞