2023-02-24 09:22 | 來源:電鰻快報 | 作者:李瑞峰 | [財經(jīng)] 字號變大| 字號變小

在閱讀該公司提供的上市資料時,《電鰻財經(jīng)》注意到,和創(chuàng)科技的研發(fā)費用率遠落后于同行,自成立以來,該公司僅有一項發(fā)明專利。近年來,和創(chuàng)科技的業(yè)績持續(xù)虧損,且未來增...

《電鰻財經(jīng)》文 / 李瑞峰

2022年12月15日,和創(chuàng)(北京)科技股份有限公司(以下簡稱和創(chuàng)科技)北交所IPO已提交注冊,招股書顯示,和創(chuàng)科技是一家具備自主研發(fā) PaaS 能力的 SaaS 云服務提供商,致力于為建筑工程、裝備制造、泛快消等行業(yè)的企業(yè)級客戶提供數(shù)字化解決方案,產(chǎn)品和服務覆蓋工程項目管理、客戶關(guān)系管理等領(lǐng)域,幫助客戶用更加高效便捷的方式實現(xiàn)數(shù)據(jù)智能運營、管理和決策。

在閱讀該公司提供的上市資料時,《電鰻財經(jīng)》注意到,和創(chuàng)科技的研發(fā)費用率遠落后于同行,自成立以來,該公司僅有一項發(fā)明專利。近年來,和創(chuàng)科技的業(yè)績持續(xù)虧損,且未來增長情況也令人擔憂。另外,該公司似乎還存在突擊入股的現(xiàn)象,兩個股東突擊入股準備分享這場資本盛宴。

發(fā)明專利僅一項 研發(fā)投入落后同行

招股書顯示,截至招股書簽發(fā)日,和創(chuàng)科技擁有1項授權(quán)專利,這項發(fā)明專利是該公司于2016年申請的“生成測試用例的方法和終端設備”。除了這項發(fā)明專利,該公司再無任何發(fā)明專利取得。

和創(chuàng)科技在招股書中表示,公司所處的SaaS 行業(yè)的產(chǎn)品創(chuàng)新和底層PaaS平臺技術(shù)迭代較大程度上依賴于持續(xù)的研發(fā)投入。公司始終重視產(chǎn)品研發(fā)工作,不斷加大研發(fā)投入,以緊跟技術(shù)發(fā)展趨勢,保持公司產(chǎn)品的核心競爭力。

從2019年至2021年以及2022年上半年(以下簡稱報告期內(nèi)),和創(chuàng)科技的研發(fā)費用分別為2,548.51萬元、2,775.95萬元、3,272.76萬元和2,295.04萬元,占營業(yè)收入比例分別為20.27%、25.72%、22.62%和27.47%。

和創(chuàng)科技超過20%的收入研發(fā)投入占比看上去不錯,但與同行可比公司對比,該公司的研發(fā)投入占比顯得有些不足。報告期內(nèi),可比公司的研發(fā)費用率分別為33.3%、31.63%、35.71%和35.42%。由此可見,和創(chuàng)科技的研發(fā)費用率低于同行均值超10個百分點。

在研發(fā)投入落后同行的情況下,和創(chuàng)科技自成立以來僅有一項發(fā)明專利,這或許就是其中原因之一。

業(yè)績持續(xù)虧損 后續(xù)增長令人懷疑

報告期內(nèi),和創(chuàng)科技的營業(yè)收入分別為1.26億元、1.08億元、1.45億元和8355.27萬元;凈利潤分別為-2248.61萬元、-787.33萬元、-1836.56萬元和-1742.98萬元。盡管營業(yè)收入保持著增長,但其凈利潤卻一直處于虧損狀態(tài)。該公司成為北交所首個成功過會的虧損企業(yè)

此次沖刺科創(chuàng)板,和創(chuàng)科技選擇的上市申請標準是標準二,即“預計市值不低于4億元,最近兩年營業(yè)收入平均不低于1億元,且最近一年營業(yè)收入增長率不低于30%,最近一年經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為正”。

和創(chuàng)科技自2015年掛牌以來持續(xù)虧損;2021年末未分配利潤為-44203.36 萬元,存在累計未彌補虧損。2019年至2021 年,該公司的資產(chǎn)負債率分別為53.07%、57.54%和66.42%,資產(chǎn)負債率逐年上升。

和創(chuàng)科技根據(jù)業(yè)務規(guī)劃和預算情況合理預期未來收入和各項成本、費用情況,不考慮募投項目的影響,預計全年營業(yè)收入超過4.5億元時可實現(xiàn)盈利(假定毛利率在70%-73%之間,銷售費用率在 41%-49%之間)。

2021年,和創(chuàng)科技的營業(yè)收入僅為1.45億元,與4.5億元的差距甚遠。而且近年來該公司的毛利率下降明顯。報告期內(nèi),發(fā)行人 SaaS 產(chǎn)品的毛利率保持著較高水平,分別為80.41%、81.75%、73.95%和72.01%。和創(chuàng)科技表示,雖然公司一直致力于不斷提升產(chǎn)品和服務的技術(shù)水平,但隨著未來市場競爭加劇,該公司的議價能力可能受到一定程度的影響,可能會對毛利率產(chǎn)生不利影響。

事實上,對于業(yè)績持續(xù)虧損,發(fā)審委在其問詢函中請發(fā)行人:(1)結(jié)合報告期各期及期后業(yè)績的虧損情況,量化分析尚未盈利的原因、影響、趨勢、風險因素、投資者保護措施及承諾等,說明是否具備扭虧為盈的基礎(chǔ)條件和經(jīng)營環(huán)境;如有,請?zhí)峁┚唧w的內(nèi)外部證據(jù)、業(yè)務數(shù)據(jù)測算過程、損益趨勢變化分析。

此外,發(fā)審委還要求和創(chuàng)科技結(jié)合招股說明書“尚未盈利企業(yè)” 中提及的各項假設條件及報告期內(nèi)經(jīng)營業(yè)務信息,模擬測算實現(xiàn)盈虧平衡或盈利時預計的業(yè)務規(guī)模、預計增長率和毛利率水平及目前的差距、達成相關(guān)業(yè)務目標是否具備較大的困難,審慎分析公司實現(xiàn)上述業(yè)務規(guī)模預計需要的時間、謹慎分析模擬測算中預計增長率和毛利率水平。

值得注意的是,和創(chuàng)科技資產(chǎn)負債率也在大幅上升,報告期內(nèi)各期末,該公司的負債率分別為53.07%、57.54%、66.42%和51.84%。

突擊入股 分享資本盛宴

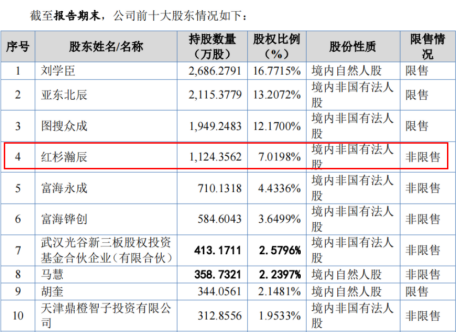

招股書顯示,紅杉瀚辰是和創(chuàng)科技的第四大股東,持有該公司的股份1124.4萬股,占該公司總股本的7.02%。

值得注意的是,在2021年12月份,和創(chuàng)科技對紅杉瀚辰和啟創(chuàng)科遠進行了增發(fā)。招股書顯示,2021年11月3日,和創(chuàng)科技召開第二屆董事會第十二次會議,審議通過了該公司第一次股票定向發(fā)行的議案。此次股票發(fā)行股數(shù)為726萬股,每股價格為人民幣19.62元,募集資金總額為1.43億元,全部用于補充流動資金。

招股書顯示,紅杉瀚辰還為和創(chuàng)科技提名了一名董事,任期為2022年2月14日至2023年4月16日。

科創(chuàng)板對“突擊入股”的規(guī)定是,要求提交申請前12個月內(nèi)入股的新股東鎖定股份36個月,并要求中介機構(gòu)全面披露和核查新股東相關(guān)情況。此條規(guī)定將突擊入股的時點確認從IPO申報前6個月內(nèi)前推至12個月內(nèi),引發(fā)業(yè)內(nèi)討論。

紅杉瀚辰和啟創(chuàng)科遠在2021年12月份成為和創(chuàng)科技的股東,這是否屬于突擊入股?值得注意的是,紅杉瀚辰持有和創(chuàng)科技的股份屬于“非限售”,也就是說,和創(chuàng)科技登陸A股市場后滿一年,紅杉瀚辰和啟創(chuàng)科遠就可以減持該公司的股份。

科創(chuàng)板上市規(guī)則對“突擊入股”鎖定3年,有利于防范股份代持行為。企業(yè)在申報科創(chuàng)板IPO之前,通過增資擴股或股份轉(zhuǎn)讓,大股東、董監(jiān)高及其幕后控制的關(guān)聯(lián)賬戶可順利持有一部分股票。如果不對這類股票進行較長時間的限售,大股東和董監(jiān)高很容易通過變相手段實現(xiàn)快速減持套現(xiàn)。

紅杉瀚辰和啟創(chuàng)科遠在和創(chuàng)科技上市后就能輕松分享這場資本盛宴,這值得關(guān)注。

對于上述情況,《電鰻財經(jīng)》向和創(chuàng)科技發(fā)去了求證函,截至發(fā)稿時未收到該公司就相關(guān)問題的回復。

《電鰻快報》

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;2.本站的原創(chuàng)文章,請轉(zhuǎn)載時務必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責任;3.作者投稿可能會經(jīng)我們編輯修改或補充。

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2024 www.www.cqjiade.com

![]()

![]()

手機版

手機版

相關(guān)新聞