2024-01-17 15:08 | 來源:澎湃新聞 | 作者:俠名 | [IPO] 字號變大| 字號變小

公開資料顯示,歐菲斯主營業(yè)務是以B2B直銷為主的辦公物資銷售,主要為大型政企客戶提供辦公物資“數(shù)字化、一站式”采購服務的供應商。...

歐菲斯報告期內(nèi)應收賬款規(guī)模持續(xù)增高,且資產(chǎn)負債率也處于高水平,高達80%。除此之外,歐菲斯招股書中披露的采購數(shù)據(jù)與供應商披露的數(shù)據(jù)存在較大差異。

12月31日,歐菲斯集團股份有限公司(以下簡稱:歐菲斯)對外披露了招股說明書(申報稿),擬在深交所主板上市,由廣發(fā)證券作為保薦機構(gòu)。

據(jù)悉,此次IPO,歐菲斯擬發(fā)行股票數(shù)量不超過7500萬股,占發(fā)行后公司總股本的25%。預計募集資金10.30億元,其中7.26億元用于供應鏈體系交付網(wǎng)絡建設項目以及3.04億元用于數(shù)字化運營平臺建設項目。

但是,查詢招股書發(fā)現(xiàn),歐菲斯報告期內(nèi)應收賬款規(guī)模持續(xù)增高,且資產(chǎn)負債率也處于高水平,高達80%。除此之外,歐菲斯招股書中披露的采購數(shù)據(jù)與供應商披露的數(shù)據(jù)存在較大差異。針對上述情況,發(fā)現(xiàn)網(wǎng)向歐菲斯公開郵箱發(fā)送采訪函請求釋疑,但截止發(fā)稿前,公司并未給出合理解釋。

應收規(guī)模持續(xù)增高,負債率高達80%

公開資料顯示,歐菲斯主營業(yè)務是以B2B直銷為主的辦公物資銷售,主要為大型政企客戶提供辦公物資“數(shù)字化、一站式”采購服務的供應商。

2020年-2022年以及2023年上半年(以下簡稱:報告期),歐菲斯的營業(yè)總收入分別為64.43億元、76.83億元、81.64億元和35.73億元,其中2021年和2022年同比增長率分別為19.24%和6.25%;同期歸母凈利潤分別為1.49億元、1.48億元、1.53億元和0.43億元,2021年和2022年同比增長率分別為-0.98%和3.96%。

圖源:Wind(歐菲斯)

報告期內(nèi)歐菲斯營收凈利均呈上升趨勢。然而,值得注意的是,隨著公司營收規(guī)模的擴大,歐菲斯應收賬款規(guī)模也不斷增長。據(jù)招股書披露,報告期內(nèi)公司應收賬款賬面價值分別為14.08億元、14.78億元、21.20億元和20.54億元,占流動資產(chǎn)的比例分別為48.50%、48.83%、53.19%和62.36%,呈增長趨勢。同時,公司應收賬款周轉(zhuǎn)率分別為5.34次、5.18次、4.41次和3.32次,也呈持續(xù)下滑趨勢。

圖源:招股書(歐菲斯)

需要注意的是,報告期內(nèi)歐菲斯應收賬款壞賬準備卻不斷增高,分別為3533.59萬元、4423.17萬元、6119.77萬元和7087.30萬元,已達到千萬級。對此,分析人員表示,若是公司不及時采取改善措施,其應收賬款將會越來越來高,計提壞賬準備很快就會過億。

對于應收賬款快速增高,歐菲斯在招股書中解釋稱,主要系業(yè)務規(guī)模快速增長以及部分大型政企客戶需要較長的采購回款審批周期,實際賬期較其他客戶相對較長所致。

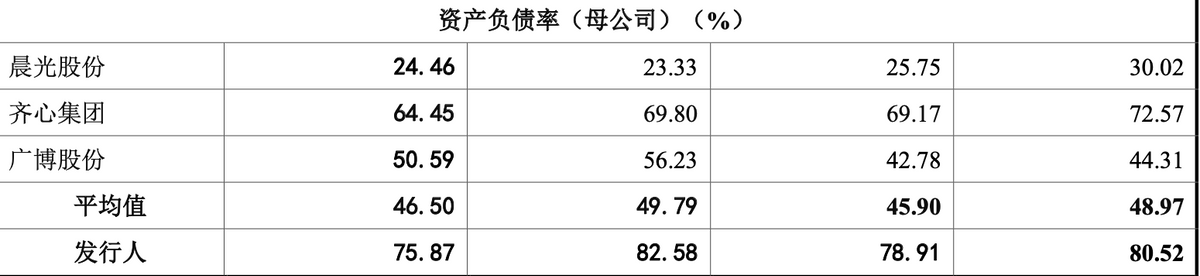

或許是由于應收賬款規(guī)模較高,導致公司流動資金較為緊張的原因,歐菲斯沒有充足資金應對負債,因而公司的資產(chǎn)負債率也處于較高水平。招股書顯示,報告期內(nèi)歐菲斯資產(chǎn)負債率分別為80.52%、78.91%、82.58%和75.87%。

而晨光股份、齊心集團以及廣博股份等同行可比公司的資產(chǎn)負債率分別為48.97%、45.90%、49.79%和46.50%,明顯低于歐菲斯的負債水平。就連三家同行可比公司中負債水平最高的齊心集團,其資產(chǎn)負債率分別為72.57%、69.17%、69.80%和64.45%,相較之下,不僅低于歐菲斯,整體還處于下滑趨勢。而歐菲斯負債率總是在80%左右徘徊,居高不下。

圖源:招股書(歐菲斯)

在應收賬款、負債率雙高的情況下,歐菲斯經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額也不佳,報告期內(nèi)分別為4.98億元、0.67億元、1.30億元和-10.73億元。顯而易見,自2021年起大幅下滑后,經(jīng)營活動現(xiàn)金流再不復從前,甚至2023年上半年還凈流出將近10億元。

與供應商數(shù)據(jù)“打架”

據(jù)招股書披露,歐菲斯主要采購的品類包括辦公設備及周邊、辦公耗材、生活用品、MRO、辦公電器、其他辦公物資等。值得一提的是,其供應商包括各類辦公物資生產(chǎn)廠商、代理商、批發(fā)商。其中,備貨采購供應商主要是生產(chǎn)廠商和大型批發(fā)商。

2020年-2022年以及2023年上半年,歐菲斯向前五大供應商的采購金額分別為5.72億元、11.01億元、12.22億元和7.21億元,占采購總額的比例分別為9.73%、15.49%、16.26%和21.86%。

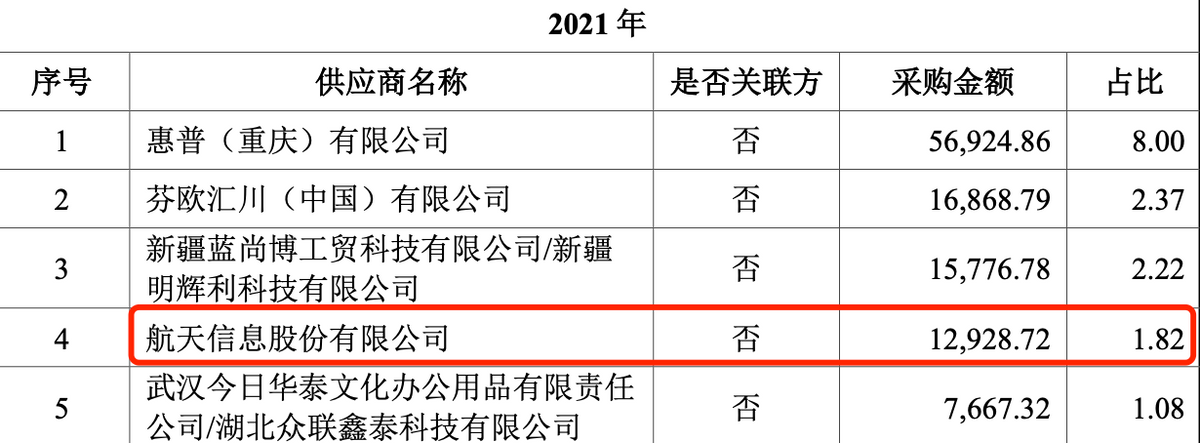

尤為注意的是,歐菲斯所披露的采購數(shù)據(jù)與主要供應商披露的數(shù)據(jù)存在不一致的地方。航天信息股份有限公司(以下簡稱:航天股份)為歐菲斯2023年上半年第三大供應商,主要向歐菲斯銷售辦公用品等。據(jù)航天信息2021年年度報告的信息披露監(jiān)管工作函的回復公告顯示,2021年航天信息向歐菲斯的銷售金額為7356.38萬元。

圖源:公告函(航天信息)

而在歐菲斯招股說明書中,歐菲斯向航天信息的采購金額為1.29億元,比航天信息披露的數(shù)據(jù)多了5572.34萬元。

圖源:招股書(歐菲斯)

無獨有偶,福建兄弟文儀科技發(fā)展股份有限公司(以下簡稱:兄弟文儀)為歐菲斯前十大合作商之一,2017年在新三板掛牌。據(jù)其年度報告顯示,2020年-2022年,兄弟文儀向歐菲斯的銷售金額分別為4566.44萬元、6167.29萬元和5338.98萬元。

圖源:2020年-2022年年度報告(兄弟文儀)

歐菲斯招股說明書中,歐菲斯向兄弟文儀的采購金額分別為5107.33萬元、6118.79萬元和5202.01萬元,對比之下,兩者存在較為明顯的出入。

同時,需要注意的是,兄弟文儀不僅是歐菲斯主要合作商,還是其客戶。根據(jù)兄弟文儀的年度報告來看,2021年和2022年歐菲斯均入兄弟文儀前五大供應商之列,銷售金額分別為655.98萬元和581.86萬元,分別為第三大供應商和第四大供應商。

歐菲斯與航天信息、兄弟文儀兩家供應商披露的數(shù)據(jù)均存在較大差異,那么,是單純的信披質(zhì)量問題,還是目的不純粹,以調(diào)節(jié)財務數(shù)據(jù)來粉飾業(yè)績?還需歐菲斯進一步解釋。

《電鰻快報》

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2024 www.www.cqjiade.com

![]()

![]()

手機版

手機版

相關(guān)新聞