2024-11-18 10:22 | 來源:新浪證券 | 作者:俠名 | [產業] 字號變大| 字號變小

根據披露出來的信息,擬置出的三家公司均為穩定盈利的子公司,擬置入的兩家公司則問題重重,其中的裕湘食品連續虧損的同時還擁有較高的有息負債,中南糧科院同樣持續虧損,...

近日,金健米業(7.000, 0.00, 0.00%)披露與控股股東資產置換議案,意在解決同業競爭問題。

但是根據披露出來的信息,擬置出的三家公司均為穩定盈利的子公司,擬置入的兩家公司則問題重重,其中的裕湘食品連續虧損的同時還擁有較高的有息負債,中南糧科院同樣持續虧損,2023年收入僅161萬元,還不夠給員工發工資。

在這種情況下,擬置入的兩家虧損公司估值增值率卻遠高于三家盈利公司,這究竟是否合理?

金健米業資產置換方案是否合理?

近日,金健米業召開董事會,通過了《關于公司與控股股東湖南糧食集團有限責任公司實施資產置換暨關聯交易的議案》。

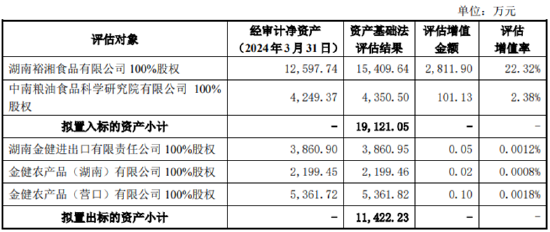

根據該議案,金健米業將向控股股東湖南糧食集團有限責任公司(以下簡稱“湖南糧食集團”)購買其持有的——湖南裕湘食品有限公司(以下簡稱“裕湘食品”)100%股權和中南糧油食品科學研究院有限公司(以下簡稱“中南糧科院”)82%股權,同時擬向控股股東出售三家子公司,分別為湖南金健進出口有限責任公司(以下簡稱“金健進出口”)100%股權、金健農產品(6.830, 0.16, 2.40%)(湖南)有限公司(以下簡稱“金健農產品(湖南)”)100%股權和金健農產品(營口)有限公司(以下簡稱“金健農產品(營口)”)100%股權。

公司稱,本次置換主要是為了降低與控股股東之間的同業競爭問題,減少潛在關聯交易,同時使上市公司進一步聚焦糧油食品加工主業。目前該議案已經經過董事會同意,還需要經過11月25日股東大會的審議。

值得一提的是,擬置入資產與置出資產估值增值率差異巨大。擬置出的三家公司評估增值率均低于0.0018%,而擬置入的裕湘食品增值率達到22.32%,由于其凈資產金額最大,評估增值金額達到2811.9萬元。另一家擬置入公司中南糧科院評估增值率為2.38%,也遠大于置出公司。

從盈利狀況來看,擬置出的三家子公司均為穩定盈利的公司,而擬置入公司則在虧損。金健米業總共有15家主要子公司,2023年其中6家在虧損9家盈利,金健進出口、金健農產品(湖南)、金健農產品(營口)三家公司營業利潤合計達到1454.51萬元,其中金健進出口以774.16萬元的營業利潤排第三。

反觀擬置入的兩家公司,裕湘食品2023年虧損1088.6萬元,今年前七個月虧損635.61萬元;中南糧科院則分別虧損380.94萬元及207.35萬元。此外,裕湘食品還存在部分員工未繳納社保,及部分房屋未辦理產權證及早期老廠房原始構建資料缺失的瑕疵。

裕湘食品主要生產、銷售掛面、波紋面、米粉、紅薯粉等產品,擁有“裕湘”品牌,在郴州和長沙建立了生產基地。2023年其毛利率不到14%,而費用率達到11%。去年存貨3524.65萬元,占營業收入的8.81%,應收賬款1061.72萬元,占營收2.65%,信用減值和資產減值合計660.65萬元。

在虧損的同時,裕湘食品還擁有較高的負債。截至2024年7月,短期有息負債達到8527.99萬元,長期借款1101.34萬元,此外還有1407.7萬元的應付賬款,而賬面貨幣資金僅為3158.33萬元,遠不足以覆蓋短債。

中南糧科院是一家以科研、檢測及咨詢服務為主的平臺公司,當前業務收入規模偏弱,盈利能力不強。2023年收入僅為161萬元,而管理費用達到165.31萬元,支付給職工的現金為288萬元,收入甚至不夠給員工發工資。

截至2024年7月,中南糧科院總資產4312.22萬元,其中3702.18萬元為其他應收款,占到86%。

對于湖南糧食集團來說,以兩家虧損公司置換穩定盈利的子公司,算不算損害上市公司利益呢?

糧油業務銷量持續下滑

目前的金健米業也是麻煩纏身。

從2021年到2022年,金健米業連續虧損兩年。2023年公司扭虧為盈,但是營收大幅下滑24%,今年前三季收入再度減少18.27%,歸母凈利潤減少至64.92萬元,尤其第三季度扣非虧損728.42萬元。

金健米業是一家食品公司,主營業務主要包含糧油板塊、乳業板塊和休閑食品板塊。其中糧油食品加工業務是主要收入來源,2023年收入占比達到55%,農產品毛利收入占到31%,但是毛利率僅為1.1%。

2019年以來糧油食品業務毛利率大幅帶動公司整體毛利率下行,2022年公司毛利率僅為2.92%,比2018年下降8.59個百分點。2023年毛利率回升至4.6%,但是費用率達到4.03%,這使得公司仍徘徊在盈虧線上。

毛利率持續下滑主因是糧油原材料采購成本上漲,而在激烈競爭下,公司無法提升產品終端銷售價格對沖成本。

從2019年以來金健米業一直在降低費用率,2018年銷售費用率高達近9%,2023年已降至2%以下,管理費用率則從3.39%降至1.83%,這在一定程度上拉高了凈利潤。

事實上,最麻煩的是金健米業主要產品的銷量仍未停止下滑,從2022年起,金健米業主要產品銷售量就開始大幅下滑,當年品牌大米銷量減少25.88%,品牌包裝油銷量減少11.57%。2023年品牌大米和品牌面制品銷量分別下滑9.25%及7.46%,今年上半年品牌大米和品牌面制品銷量繼續下滑14.66%及41.8%。

從整個行業來看,食用油從2022年以來就面臨銷量減少的問題,掛面企業銷量也在減少。在總體銷量減少,提價困難的情況下,壓力自然傳導到了米面糧油企業身上,而對于金健米業這種中小玩家來說,面臨的壓力只會更大。

今年前三季金健米業經營活動現金流轉負,凈流出5246萬元,貨幣資金同比減少了9%。在業績的持續下滑下,債務壓力開始凸顯。金健米業賬面一直存在大額有息負債,每年都在大量借新還舊,截至今年前三季度,其短期有息負債達到6.69億元,而貨幣資金僅1.81億元,遠不足以覆蓋短債。

《電鰻快報》

熱門

手機版

手機版

相關新聞