2024-12-09 08:42 | 來源:電鰻快報 | 作者:李瑞峰 | [財經] 字號變大| 字號變小

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,此次IPO,國亮新材計劃用近三成募集資金補充流動資金,該公司的各項流動性指標落后于同行可比公司。此外,值得注意的...

《電鰻財經》 文 / 李瑞峰

9月27日,河北國亮新材料股份有限公司(以下簡稱國亮新材)北交所IPO中止了上市申請。招股書顯示,國亮新材是一家專業從事高溫工業用耐火材料整體解決方案的高新技術企業,為客戶提供耐火材料整體承包服務及耐火材料產品。

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,此次IPO,國亮新材計劃用近三成募集資金補充流動資金,該公司的各項流動性指標落后于同行可比公司。此外,值得注意的是,國亮新材的產能利用率不高,而該公司將用超過三成募集資金來擴大產能,新募產能如何消化?其募資的合理性遭到發審委問詢。今年第一季度,國亮新材的凈利潤出現大幅下降,而該公司的毛利率在2023年出現了“跳漲”,其合理性遭到發審委問詢。

近三成募資補流 流動性指標落后同行

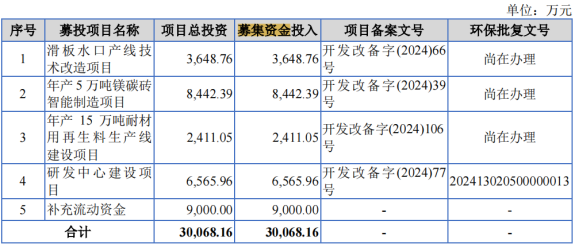

招股書顯示,此次IPO,國亮新材計劃募集資金3.01億元,其中0.36億元用于滑板水口產線技術改造項目,0.84億元用于年產5萬噸鎂碳磚智能制造項目,0.24億元用于年產15萬噸耐材用再生料生產線建設項目,0.66億元用于研發中心建設項目,0.9億元用于補充流動資金。

由此可見,國亮新材將用近三成的募集資金補充流動資金。值得注意的是,從2021年至2023年(以下簡稱報告期),國亮新材的董監高薪酬總額分別為481.06萬元、460.25萬元和616.92萬元,占當期利潤總額的比例分別為22.97%、10.6%和6.58%。

事實上,國亮新材的貨幣資金并不充裕。報告期各期末,該公司貨幣資金分別為15,326.01萬元、10,927.40萬元和16,644.16萬元,占流動資產的比例分別為14.97%、10.82%和15.61%。

在貨幣資金不充裕的情況下,報告期各期末,國亮新材的應收賬款賬面價值分別為33,564.03萬元、44,228.52萬元和48,098.00萬元,占流動資產的比例分別為32.78%、43.81%和45.11%。

由此可見,在國亮新材的流動資產中,應收賬款余額的占比遠超貨幣資金。值得注意的是,國亮新材的各項流動比率落后于同行可比公司。報告期內,該公司的流動比率分別為2.28倍、3.3倍和3.06倍,而同期可比公司的流動比率均值分別為2.28倍、3.3倍和3.06倍;報告期內,國亮新材的速動比率分別為0.98倍、1.25倍和1.27倍,同期同行可比公司的速動比率均值分別為1.76倍、2.61倍和2.38倍。

產能利用率不高 新募產能合理性遭問詢

招股書顯示,此次IPO,國亮新材計劃0.84億元募集資金用于年產5萬噸鎂碳磚智能制造項目,0.24億元募集資金用于年產15萬噸耐材用再生料生產線建設項目,兩項募集資金總額超過該公司此次募集資金的1/3。

招股書顯示,國亮新材年產5萬噸鎂碳磚智能制造項目計劃利用位于該公司現有廠房進行鎂碳磚自動化生產線的建設,通過引進液壓機、智能倉儲等先進設備,形成年產5萬噸的鎂碳磚生產線,解決公司鎂碳磚產能瓶頸的問題,有效提高鎂碳磚的生產效率和產能,滿足公司未來耐火材料整體承包服務對鎂碳磚的需求。

招股書還顯示,國亮新材0.24億元用于年產15萬噸耐材用再生料生產線建設項目擬于子公司貝斯特現有廠區內新建8條耐材用再生料生產線,年產量共計15萬噸,以提升該公司的再生料自主生產能力,有效降低公司對再生料供應商的采購依賴。

由此可見,上述兩個募資項目完成后,國亮新材的產能必將增加。然而,值得注意的是,國亮新材的產能利用率并不高。報告期內,該公司的產能利用率分別為101.26%、93.55%和86.81%,產能利用率在一路下降。

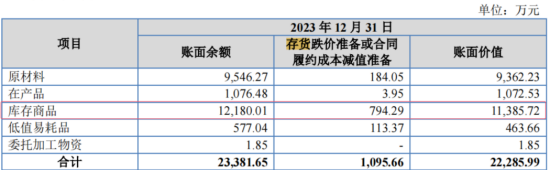

招股書顯示,報告期各期末,國亮新材的存貨賬面價值分別為29,959.27萬元、23,301.01萬元和22,285.99萬元,占該公司流動資產的比例分別為29.26%、23.08%和20.90%。國亮新材表示,如果未來公司產品市場需求發生重大不利變化,可能導致存貨的可變現凈值降低,進而將導致公司存貨發生存貨跌價損失的風險。

報告期各期末,國亮新材的存貨跌價準備金額分別為729.83萬元、638.93萬元和1,095.66萬元,占存貨期末余額的比例分別2.38%、2.67%和4.69%。

而且,值得注意的是,國亮新材的存貨中,占比最高的是庫存商品。截至2023年12月31日,國亮新材的庫存商品價值占存貨賬面價值的比例為51%。

對于產能利用率持續下降以及新增產能如何消化,發審委要求國亮新材按照產品類別分別披露報告期內的產能、產量、銷量及產能利用率的具體情況,結合行業市場空間、競爭情況、公司市場占有份額及目前在手訂單,分析本次擴產項目新增產能的必要性及產能消化能力,是否存在過度擴產的情況。

一季度凈利潤大幅下降 高毛利率合理性遭問詢

招股書顯示,報告期各期,國亮新材的營業收入分別為85,335.84萬元、93,747.24萬元及98,436.02萬元,凈利潤分別為1,606.81萬元、4,036.80萬元及8,379.83萬元,該公司的營業收入和凈利潤總體呈上升趨勢。

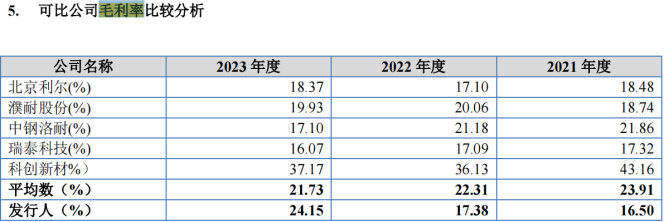

值得注意的是,國亮新材的毛利率出現大幅上升。報告期內,國亮新材的主營業務毛利率分別為 16.49%、17.38%和24.15%。2023年該公司的毛利率出現了“跳長”。

國亮新材在招股書中披露,報告期內,可比公司的毛利率分別為23.91%、22.31%和21.73%。可見,國亮新材的毛利率經歷了從遠落后于同行可比公司到2023年超過同行可比公司的過程。

對于2023年的毛利率出現大漲,國亮新材在招股書中解釋道,2023 年度耐火材料整體承包毛利率大幅上漲,主要受整體承包業務收入穩步增長和成本下降的雙重影響。

然而,發審委對國亮新材的解釋似乎并不滿意,在第一輪問詢函中,要求該公司繼續解釋毛利率在2023年突然大幅增長的原因。發審委在第一輪問詢函中表示,報告期內發行人耐

火材料整體承包業務與主要客戶的結算價格呈先升后降的趨勢,與毛利率變動不一致;訪談紀要顯示鋼鐵企業未來幾年會降低產能,且下游客戶通常會每年對耐材的供應商實行少許降價。

發審委要求國亮新材詳細解釋毛利率持續上漲的原因合理性以及2023 年毛利率高于可比公司的合理性及可持續性,同時要求國亮新材:首先,結合細分產品毛利率與同行業可比公司同類產品的對比情況,進一步分析說明發行人細分產品毛利率變動的合理性,是否與同行業可比存在較大差異;其次,結合發行人產品結構、性能指標、業務模式、客戶類型等與可比公司的對比情況,進一步分析說明 2023 年毛利率大幅上漲的趨勢與可比公司相反的合理性;最后,結合期后毛利率變動情況、原材料采購價格變動趨勢、與主要客戶結算價格變動趨勢、主要客戶的生產經營情況等,說明發行人目前毛利率較高水平是否可持續,是否存在期后持續下滑風險及對經營穩定性的影響。

值得注意的是,根據2024年第一季度數據顯示,國亮新材的營業收入和凈利潤均出現了下降,尤其利潤出現大幅下降。2024年第一季度,該公司的營業收入為2.18億元,同比下滑5.57%;凈利潤為1625.59萬元,同比下滑30.65%;其扣非凈利潤為1464.26萬元,同比下滑幅度更達42.68%。

《電鰻快報》

熱門

手機版

手機版

相關新聞