2024-12-13 10:41 | 來源:新浪證券 | 作者:俠名 | [IPO] 字號變大| 字號變小

而隨著2023年消費復蘇、金價飆升,西普尼的營收也同步水漲船高,重新突破4億元大關,凈利潤同比漲超100%。2024年上半年,公司再次放緩增長腳步,收入實現2.26億元,與2023...

老鋪黃金上市半年股價翻了超五倍,夢金園棄A轉港順利圓上IPO夢,黃金珠寶企業紛紛成功“上岸”,似乎為金表制造商西普尼增添了不少信心。

11月29日,深圳西普尼精密科技股份有限公司(下文簡稱:西普尼)向港交所遞交招股書說明書,計劃申請主板上市,由中國平安(54.010,-1.57,-2.82%)資本(香港)擔任獨家保薦人。值得一提的是,這并非西普尼首次嘗試登陸資本市場。2016-2024年期間,公司曾在新三板多番輾轉騰挪,三次更名、兩次掛牌又摘牌,沖擊北交所無功而返,最終南下改道港股。

然而,業務結構單一易受金價影響、重度依賴下游經銷商,西普尼的估值在七年內僅增長了54.6%。能否坐穩“金表第一股”的寶座,仍有待進一步觀察。

業績波動如“坐過山車” 金表銷量驟降3萬件

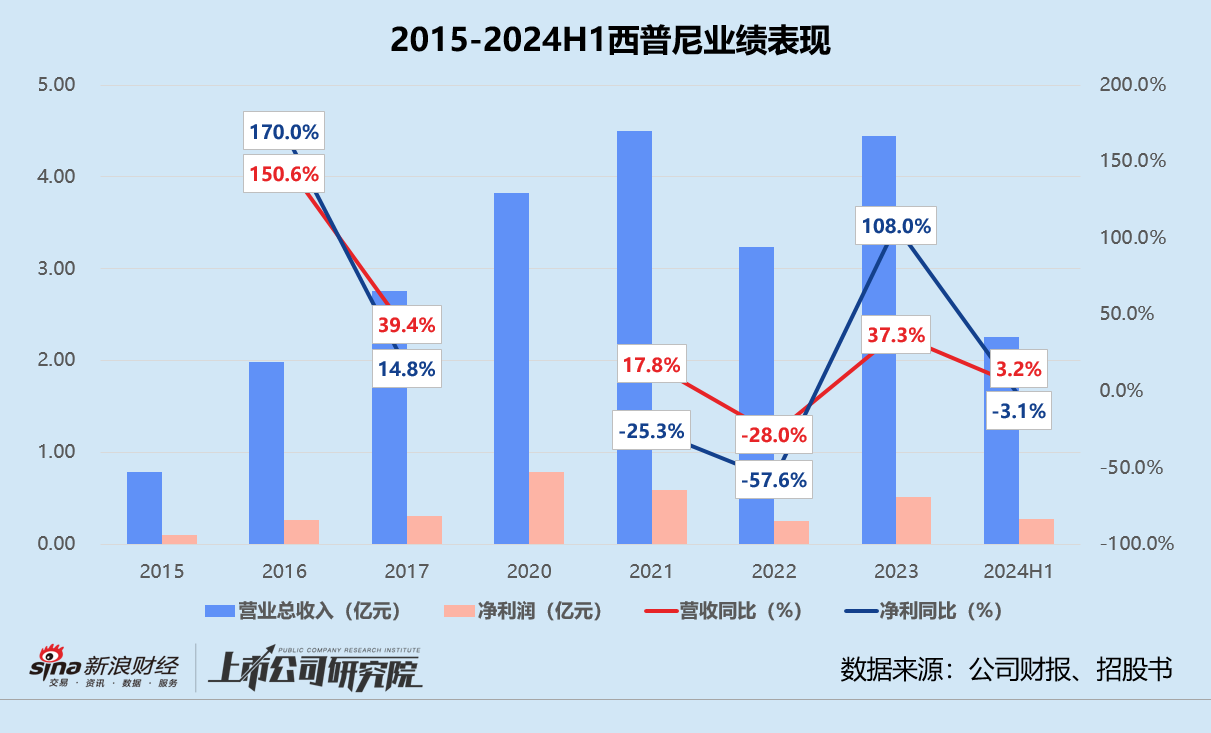

結合往期財報和最新招股書披露的數據來看,西普尼的業績波動幅度頗為明顯。2015-2017年,公司營收、凈利保持增長勢頭,2020年兩項指標一度達到3.82億元、7884.32萬元。

但進入2021年后,西普尼卻陷入“增收不增利”的窘境,當期收入盡管同比增長17.8%,凈利潤反而大幅減少近2000萬元。2022年,公司表現更是急轉直下,營收、凈利較2021年降幅分別達28.7%、58.3%,基本跌回2016年同等水平。

而隨著2023年消費復蘇、金價飆升,西普尼的營收也同步水漲船高,重新突破4億元大關,凈利潤同比漲超100%。2024年上半年,公司再次放緩增長腳步,收入實現2.26億元,與2023年同期相比僅微增3.2%;凈利潤錄得2707.50萬元,同比縮水3.1%。

忽高忽低的業績如同“坐過山車”,背后的“罪魁禍首”或是西普尼極其單一的業務結構。

據招股書顯示,西普尼的主營業務為貴金屬手表生產銷售,其金表產品大多通過對外購買表芯與自制的表帶、表殼等配件組合而成。2021-2024年上半年,該細分收入分別為總營收貢獻86.5%、89.4%、90.4%、72.3%。

由于國際黃金價格近年來持續提高,公司的貴金屬手表平均售價從每件2064元提升至每件3083元。而價格不斷上漲,一定程度上抑制了消費者的購買欲望。2024年1-6月,西普尼貴金屬手表銷量僅為5.3萬件,較2023年同期驟降3萬件。

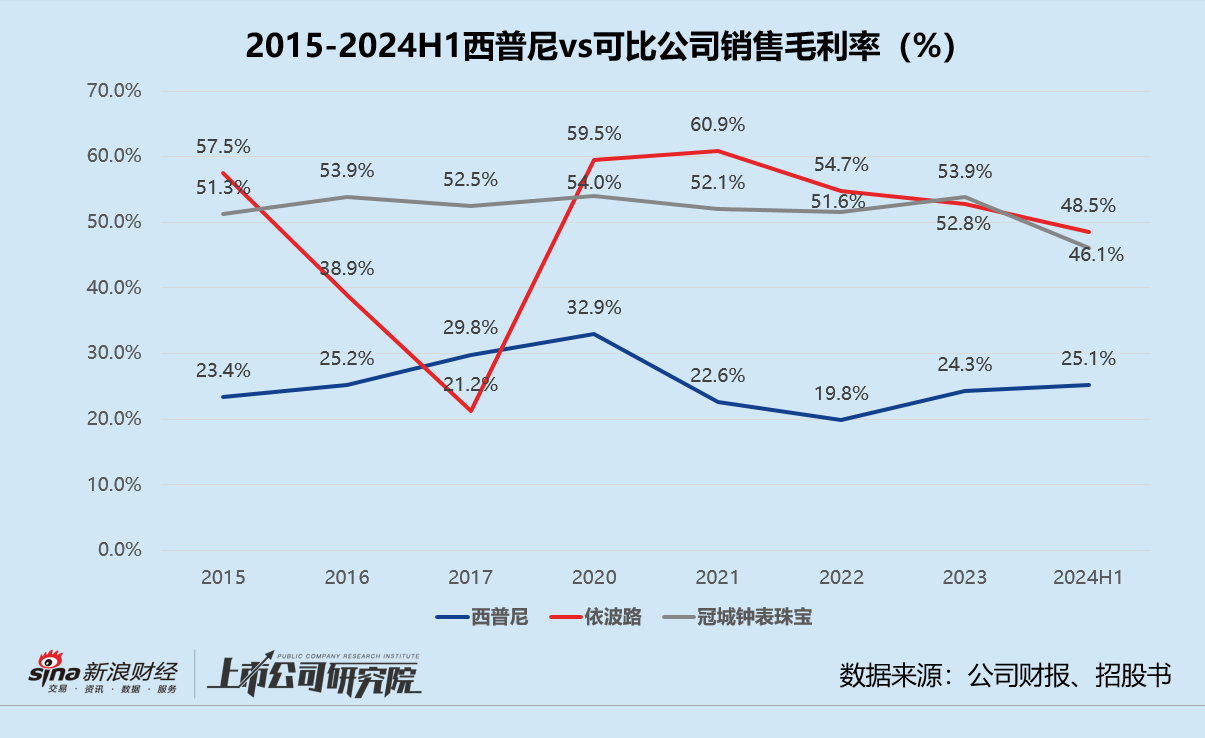

另一方面,金價一路攀升,導致西普尼原材料成本處于高位。報告期內,公司貴金屬原材料成本占銷售總成本穩定在九成以上,其中黃金占原材料總成本超過80%。正因如此,西普尼整體毛利率長期徘徊在20%-25%之間,遠低于同在港股上市的鐘表企業依波路、冠城鐘表珠寶(品牌羅西尼的母公司)接近50%的毛利率。

或是為了擺脫金價對核心業務的影響,西普尼2024年推出多款智能手表產品,包括搭載華為智能機芯的一表雙戴智能金表、貴金屬智能腕表、珠寶級鑲嵌智能腕表等。公司還與媽祖祖廟文創品牌及《上新了•故宮》合作,上線了文創IP系列智能表。

不過,截至2024年6月30日,西普尼的智能手表銷量剛剛達到1萬件,收入只有1417.90萬元,僅占總營收約6.3%。若想成為第二增長曲線,看起來依舊任重道遠。

三大經銷商收入占比畸高 七年估值僅增長54.6%

細究西普尼的銷售模式,其自有品牌金表主要通過一級經銷商完成。2021-2024年上半年,公司經銷渠道收入分別占總營收75.5%、79.1%、84.7%、69.7%。而直銷和線上銷售收入占比合計不超過6%。

報告期內,西普尼前五大客戶高度集中,銷售金額占總營收比例維持在85%以上。其中,前三名大客戶構成相當穩定。深圳市信諾珠寶、北京世紀通源珠寶首飾及深圳金泓韻珠寶和新疆金皓耀珠寶作為公司的一級經銷商,2021-2024年上半年交易總額分別占前五大客戶銷售額88.6%、89.3%、93.2%、76.6%,分別占總收入77.88%、81.56%、84.89%和65.7%。

換而言之,西普尼至少七至八成的收入需要仰仗這三家經銷商,對下游的話語權和控制權并不強。據招股書顯示,自2023年開始,公司三大經銷商的付款方式已從產品交付后三天內付款,變更為核對上個月賬目后,出示發票起30日內付款。2024年前6個月,賬齡在181至365天的貿易應收款項約為223.9萬元,較2023年同指標大幅增長65.6%。

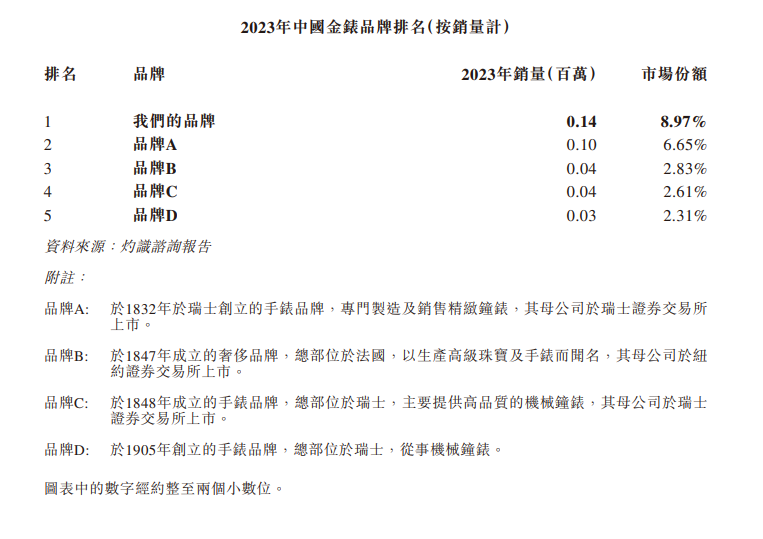

內部問題纏身,外部前景也不甚明朗。根據灼識咨詢預計,2028年中國手表行業市場規模將達到1176.4億元,而足金手表市場規模僅約占3.4%,賽道天花板有限。與此同時,國內金表行業集中度相對分散,以2023年按銷量計算,前五大品牌市場占有率約為23.4%,西普尼約占9.0%,只比第二名高出2.3個百分點。

(來源:公司招股書)

以上種種,也許都是資本市場對西普尼感到遲疑的關鍵原因。

據招股書披露,2016年掛牌新三板之前,公司沒有引入任何一家外部機構投資方。同年,仙游縣橡樹電子科技有限公司以5000.12萬元認購了公司經擴大股本的10.0%,基于此推算其投后估值約為5.0億元。2017年,翊翎資本斥資5397.33萬元,通過新三板股轉購入366.67萬股,每股對價14.72元。隨后2018年入股的德岳投資和個人投資者范蓉芳,認購成本價沒有發生絲毫變動。直至2019年首次摘牌更名,西普尼的估值還不到6億元,三年累計漲幅19.5%。

2022年第二次掛牌之際,范蓉芳以1330.50萬元轉讓了持有的75萬股,平均每股約17.74元。不久,莆田市金銀谷投資開發有限公司(下文簡稱:金銀谷投資)收購了德岳投資手中的所有股份,同時以稍低的每股16.02元認購了764.50萬股。截至2024年11月再次從新三板摘牌,金銀谷投資已是僅次于實控人李永忠的第二大股東,持股比例約為20%,西普尼最新估值約為7.73億元,七年間只增長了54.6%。

相較之下,老鋪黃金上市前最后一輪估值約為57.38億元,較2018年5月增資后的估值翻了8.71倍;夢金園發行市值達52.72億港元,折合人民幣49.37億元,六年估值漲超209.4%。西普尼業績不穩定、經營存瑕疵,在本就不被看好的情況下,該如何說服投資者們為其買單,是亟待回答的問題。

《電鰻快報》

熱門

手機版

手機版

相關新聞