2025-01-24 11:26 | 來源:新浪證券 | 作者:俠名 | [產業] 字號變大| 字號變小

?事實上,濱海能源已連續5年虧損,自成立以來三次變更完全不同的主業。2024年,濱海能源通過收購成立僅半年且無營收的內蒙古翔福新能源有限責任公司(以下稱“翔福新能源”...

進入1月下旬,多家鋰電類上市公司陸續披露2024年度業績預告。由于新能源汽車、儲能產業鏈供需關系格局發生變化,市場競爭持續白熱化,電池級碳酸鋰均價全年跌幅達22.55%,受此影響產業鏈出現“預虧潮”。

日前,濱海能源(9.180,-0.05,-0.54%)(維權)發布業績預告稱,預計2024年公司歸母凈利潤為-2200萬元至-2900萬元,相比上年同期-1810.90萬元虧損繼續擴大。

對此,濱海能源解釋稱,負極材料業務研發投入增加,上游石油焦、煅后焦等原輔料價格上漲,以及出貨量規模較小是虧損的主要原因。

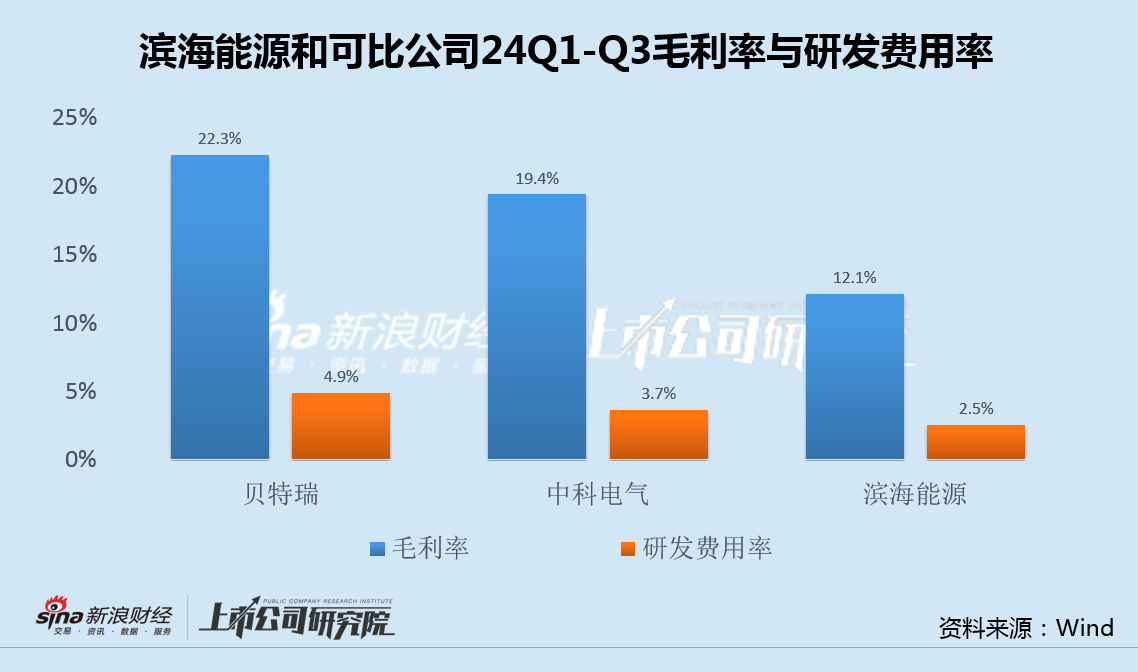

事實上,濱海能源已連續5年虧損,自成立以來三次變更完全不同的主業。2024年,濱海能源通過收購成立僅半年且無營收的內蒙古翔福新能源有限責任公司(以下稱“翔福新能源”),涉足鋰電負極材料領域。轉型后,濱海能源毛利率和研發投入均顯著低于可比公司,業績更是與同行背道而馳。

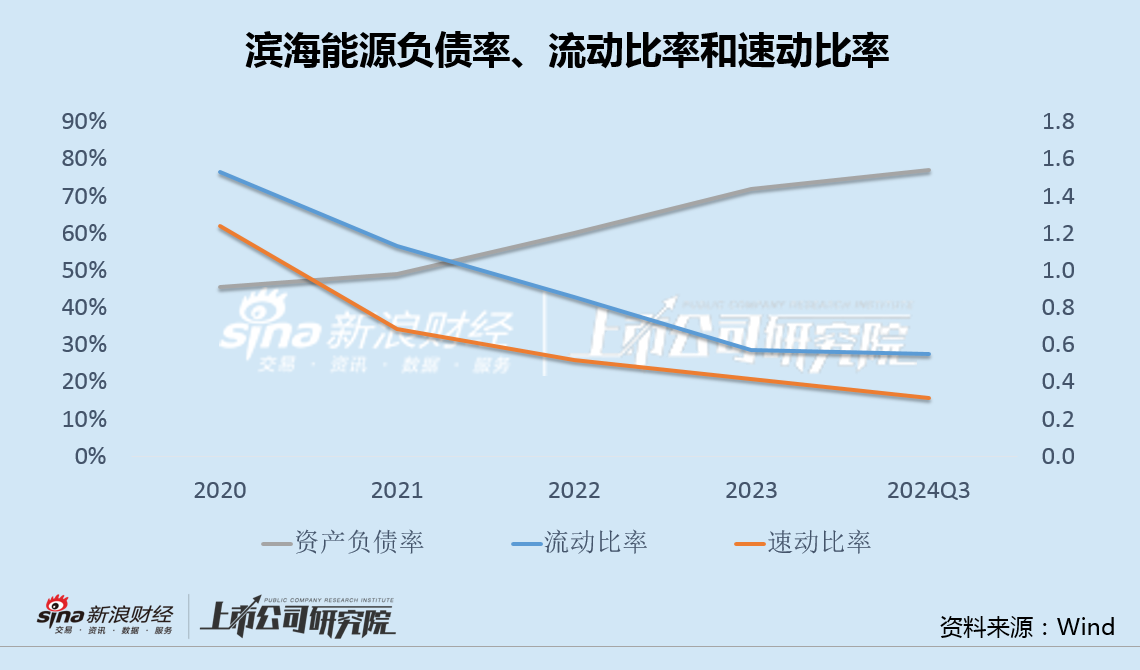

此前,濱海能源經營現金流已連續5年凈流出,負債率和流動比率等償債能力指標持續惡化。2023年和2024年,公司大股東旭陽控股兩次籌劃定增補充流動資金,但均以失敗告終,資金壓力進一步加劇。

值得注意的是,計劃投資額達4.8億的20萬噸負極材料項目,在合同簽訂半年后,居然又變更了項目總承包方,公司鋰電負極材料業務的前景令市場不安。

收購0收入標的轉型鋰電 投入產出全面落后于同行

濱海能源成立于1992年,最初以涂料及顏料產品的生產銷售起家。2014年,通過重大資產重組,濱海能源轉型至熱電領域;2018年,濱海能源又將熱電資產置出,主營業務變更為包裝及出版物印刷;2023年,公司剝離包裝印刷業務,并通過收購翔福新能源,進入鋰電池負極材料行業。

主業幾經變更,濱海能源也未能改變經營業績不佳的狀況,近幾年營收持續下滑,凈利潤更是連續5年虧損。

轉型熱門的鋰電賽道也并未帶來任何改觀。2024年,除了業績繼續虧損外,濱海能源毛利率和研發投入均顯著低于可比公司。

值得注意的是,作為可比公司之一,中科電氣(15.130,0.45,3.07%)業績預告顯示,受下游新能源汽車尤其是快充車型滲透率提高以及儲能市場快速發展帶來的需求增長影響,公司鋰電池負極材料的產銷量較上年顯著增長,同時由于一系列降本增效措施,預計全年盈利2.88億-3.25億元,同比增長590%-680%。

實際上,翔福新能源成立于2022年12月,被濱海能源收購時成立僅半年,且一直處于0收入和虧損狀態。因此,轉型鋰電負極材料后,濱海能源業績表現依舊低迷也并不意外。

經營現金流連續5年凈流出 大股東兩次定增補流失敗負債率新高

除了盈利能力明顯偏低外,濱海能源償債能力也不斷惡化。

2024年三季度末,濱海能源資產負債率為77%,相比2019年增加一倍,并創下歷史新高;同時,公司流動比率和速動比率持續走弱,并在去年三季度末創下新低,經營現金流自2019年起到2023年已連續5年為負,累計凈流出1.82億,資金鏈越發緊張。

2023年4月,也就是濱海能源主業剛剛從印刷業轉型鋰電負極材料之際,公司大股東旭陽控股宣布擬以8.11億現金,12.17元/股的價格,全額包攬6664萬股定增,用于補充上市公司流動資金。

一年后的2024年3月,濱海能源公告稱,基于內外部環境變化等因素,綜合考慮資本市場環境因素及公司實際情況,終止了上述定增。

僅僅半個月后,2024年3月末,濱海能源發布公告,擬7.04元/股的價格,再次向旭陽控股定增6664萬股,募集資金4.69億元,用于補充流動資金。

不過,同年11月,公司公告稱,已撤回上述定增事項的申請。大股東旭陽控股兩次籌劃參與定增補充流動資金,均以失敗告終,濱海能源資金壓力進一步加劇。

就在第二次定增計劃失敗之際,濱海能源全資子公司翔福新能源的20萬噸負極材料一體化項目5萬噸前端總包商,由之前的河北上和建筑工程有限公司,變更為河北省安裝工程有限公司。

也就是說,20萬噸負極材料一體化項目,在2024年5月合同簽訂的半年后,又變更了項目的總承包方。

按照規劃,上述項目計劃投資額達4.8億,而濱海能源截至2024年三季度末賬面全部資金僅0.15億,資金缺口之大不言而喻。此番又變更了項目總承包方,公司鋰電負極材料業務的前景無疑令市場更加不安。

《電鰻快報》

熱門

手機版

手機版

相關新聞