2025-02-26 10:42 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

東杰智能的應收賬款審計程序執行不到位,即一是在對管理層使用賬齡組合計提法確定的應收賬款壞賬準備執行分析性復核程序時,未見參考歷史信用損失經驗,并結合當前狀況對未...

近日,審計機構天健所及25名注冊會計師因項目執業質量等問題收警示函引發市場關注。

值得注意的是,此次項目執業質量欠佳涉及公司高達8家,分別為帕瓦股份(14.620,0.28,1.95%)、浙富控股(3.280,0.00,0.00%)、維康藥業(14.900,-0.05,-0.33%)(維權)、岳陽林紙(4.980,0.28,5.96%)、盛視科技(31.760,-1.06,-3.23%)、萬向錢潮(6.660,0.22,3.42%)、傳化智聯(5.100,0.00,0.00%)、東杰智能。

對于審計質量欠佳公司,普通投資者應該注意哪些風險?業內人士表示,審計機構若未有效執行風險評估程序(如未關注供應商資質異常、未核查關聯方資金往來),可能導致重大錯報未被發現,最終可能導致報表失真。如在金剛玻璃、樂視網等案例中,審計機構因函證程序失控、收入核查不到位等原因,最終導致虛增收入未被識別。

基于此,我們對上述8家審計執業質量欠佳公司進行深度復盤,看看是否可能出現因執業質量欠佳導致報表失真風險?

業績持續遭減值計提沖擊

在此次東杰智能審計程序不到位事項中,其中應收賬款及商譽相關減值頗為引人關注。

東杰智能的應收賬款審計程序執行不到位,即一是在對管理層使用賬齡組合計提法確定的應收賬款壞賬準備執行分析性復核程序時,未見參考歷史信用損失經驗,并結合當前狀況對未來經濟狀況預測的分析過程。二是公司個別子公司應收賬款存在訴訟糾紛,未充分關注涉訴事項對應收賬款交易對方信用風險的影響以及減值計提方法的適當性。

東杰智能的商譽審計程序執行不到位,即一是未充分關注東杰智能將個別子公司2022年新增的業務線納入商譽所在資產組的合理性。二是未對商譽減值測試主要參數執行充分適當的復核程序。三是東杰智能管理層以前年度對商譽減值評估相關的預測數據準確率較低,未結合管理層以前年度會計估計的偏向,復核本年預測數據是否存在管理層偏向。四是對外部專家勝任能力評估不到位。如對簽字資產評估師的訪談流于形式,未對簽字資產評估師執行專家勝任能力評估的審計程序。

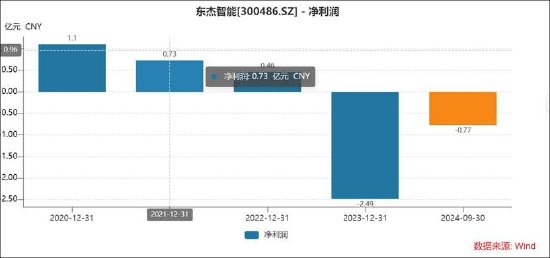

值得注意的是,東杰智能近兩年持續虧損。2023年,公司實現營業總收入8.72億元,同比下降23.73%,凈虧損2.48億元,同比止盈轉虧;2024年業績預告進一步虧損,預計報告期內歸屬于上市公司股東的凈利潤虧損2.1億元-2.7億元,扣除非經常性損益后的凈利潤虧損2.21億元-2.81億元。

公司持續虧損背后是應收款及商譽等資產減值計提。

2024年業績預告稱,公司虧損主要原因為部分下游客戶需求不振、行業競爭加劇以及部分項目成本超支,導致公司主營業務收入減少和成本增加。與此同時,公司對前期合并東杰海登形成的含商譽資產組進行減值測試后,需對前期合并東杰海登形成的商譽計提減值準備。

公司財務決算報告顯示,2023年,公司計提資產減值準備高達2.41億元,較上年增加392.91%。其中,威馬項目預計無法收回單項計提資產減值準備1.23億元,涉及應收賬款及合同資產計提壞賬10,081.50萬元,存貨計提跌價準備2083.45萬元,預付款項計提減值損失96.81萬元;與此同時,公司計提2018年公司收購子東杰海登子公司形成的商譽計提減值6,686.97萬元。

一方面,公司被指相關資產減值測試審計程序不到位,另一方面,公司近年業績持續遭資產減值計提沖擊。至此,我們疑惑的是,公司資產是否虛高,相關資產減值計提又是否充分?

資產減值成謎?疑現兩大異常

東杰智能主要受東杰海登相關資產減值影響。

我們先看看公司商譽情況。

公開資料顯示,公司于 2018 年4月完成對東杰海登 100%股權的收購,發行的權益性證券的公允價值3.81億元,扣除取得的可辨認凈資產公允價值 9234.62萬元后形成商譽2.89億元。

2021年,公司并未對商譽進行減值。公司稱,根據開元資產評估有限公司出具的資產評估報告,收購常州海登形成的商譽未出現減值損失。2019年-2021年,常州海登營業收入分別為26,313.09萬元、18,571.88萬元和28,207.17萬元,在該期間對收購常州海登形成的商譽減值測試中,預測期的營業利潤與實際實現營業利潤差異較小,且根據常州海登實際經營情況測算其可收回金額分別為45,380.00萬元、 40,023.00萬元和37,909.00萬元,呈下降趨勢但仍均高于包含商譽在內的資產組賬面價值,故而未出現商譽減值跡象。

首先,公司減值測試營收預測疑似出現高估現象。

公司2021年在商譽減值測試時,公司對其2022年至2024年營收預測分別為2.92億元、2.97億元及3.12億元。

值得注意的是,東杰海登2023年營收預測數與實際出現大幅偏差。2023年公司營收驟降至1.54億元,與營收預測值相差近50%。

其次,我們從其商譽減值測試主要參數看,公司關鍵參數之一毛利率21年顯著出現大幅下降,但公司仍未對商譽進行減值,并稱毛利率穩定。

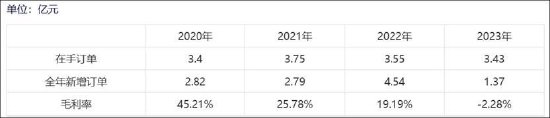

據悉,公司每年進行商譽減值跡象判斷及商譽減值測試時,主要考慮商譽資產組在當年經營情況基礎上的預計未來現金流現值與賬面價值的對比情況。其中,對東杰海登未來現金流量的預計主要基于其測試日附近的在手訂單總量、全年新增訂單總量、近期毛利率等關鍵因素進行分析。2020年,標的毛利率為45.21%,2021年驟降至25.78%,毛利率下降幅度超過40%。此外,公司21年新增訂單也出現下滑,由上一年的2.82億元下降至2.79億元。

毛利率維持穩定可盈利水平

值得注意的是,監管也曾對公司相關資產減值計提發出問詢。頗為驚訝的是,公司毛利率顯著出現下降,但公司卻在回復函稱“”。至此,我們疑惑的是,公司相關回復又是否涉嫌信披違規?

國資有沒有被圍獵?接盤疑現浮虧 大股東梁燕生等持續減持套現

據公開資料,2021年8月,東杰智能突然宣布原實際控制人姚卜文、副董事長梁燕生及合盛匯峰智能1號私募基金,分別擬將公司19%、2%、8.44%股份轉讓給山東地級市——淄博市財政局旗下淄博恒松,其將持有上市公司29.44%股權,成為公司控股股東,公司實控人亦將由姚卜文變更為淄博市財政局,每股交易價格為12.3元,轉讓總價高達14.72億元。

值得注意的是,此次交易設置了相關業績承諾,即2021-2023年東杰智能實現凈利潤分別不低于1億元、1.05億元、1.15億元,合計不低于3.2億元,若上市公司在業績承諾期內累計實現的凈利潤未達到承諾的90%,轉讓方應對受讓方進行現金補償,補償金額為上市公司累計實現的凈利潤與承諾合計凈利潤的差額。

從業績完成度看,標的業績表現與業績承諾相差甚遠。數據顯示,2021年標的凈利潤為0.71億元;2022年凈利潤為0.45億元;2023年凈利潤虧損2.48億元。可以看出,三年累計凈利潤虧損0.74億元,遠未達到業績承諾。

一邊是國資接盤,一邊卻是原大股東持續減持套現。東杰智能股東梁燕生和梁春生2022年至2024年相繼減持公司股份。

根據Kimi工具統計,梁燕生減持情況如下:

2022年9月6日-2022年12月15日:梁燕生通過集中競價和大宗交易方式累計減持6,349,920股,減持比例為1.56%;2023年3月20日-2023年5月23日:梁燕生通過集中競價交易累計減持約150萬股,減持比例為0.37%-0.98%;2024年4月30日公告:梁燕生計劃減持不超過357萬股;2024年8月15日公告:梁燕生完成減持計劃,累計減持369.62萬股。

梁春生減持情況如下:

2022年10月27日-2022年12月27日:梁春生通過集中競價交易累計減持180,028股,減持比例為0.04%;2024年5月30日-2024年8月13日:梁春生通過集中競價交易累計減持12.25萬股,減持比例為0.03%;2024年8月15日公告:梁春生完成減持計劃,累計減持369.62萬股。

由于東杰智能未如期完成業績承諾,東杰智能原控股股東、實控人姚卜文卻起訴東杰海登原總經理梁燕生、梁春生,要求二人向東杰智能賠償超額計提信用減值和資產減值損失2819.01萬元、商譽減值損失6892.99萬元、東杰海登墊付GE&PM公司海運費和境外運輸費用給東杰智能造成的損失1300萬元、因項目虧損給東杰智能造成的損失4110萬元等,合計約1.51億元。

據悉,姚卜文認為,梁燕生、梁春生在東杰海登任職期間,給東杰海登造成了巨額虧損,造成東杰智能2023年度經審計的合并業績因此而嚴重下滑,致使其業績對賭未能完成,而面臨支付巨額現金補償的現實風險。

《電鰻快報》

熱門

手機版

手機版

相關新聞