2025-02-28 13:48 | 來源:華夏時報 | 作者:俠名 | [上市公司] 字號變大| 字號變小

這一頹勢延續至全年,加上第四季度往往是眼科行業淡季,單季度虧損是常態,最終導致普瑞眼科上市后出現首度年度虧損。...

日前,成都普瑞眼科(52.950,-2.65,-4.77%)醫院集團股份有限公司(下稱“普瑞眼科”)的一紙業績預告,將民營眼科醫療行業的焦慮再次推向臺前。

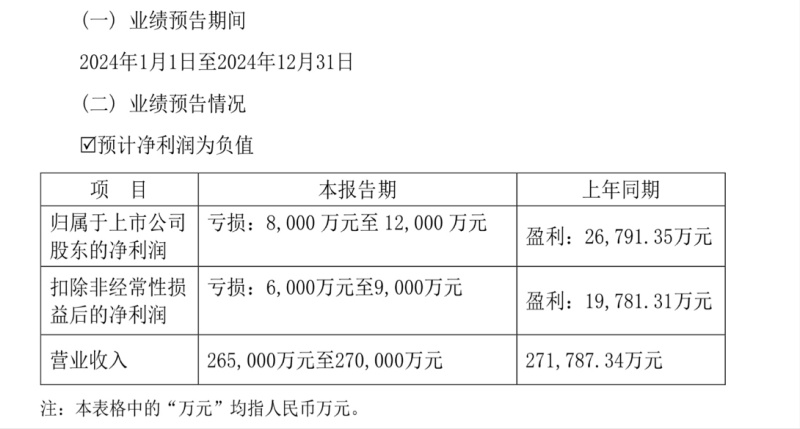

這家2022年7月登陸創業板的眼科連鎖機構,在上市后短短兩年間,業績上演了戲劇性轉折:從2023年盈利2.68億元,到2024年預計虧損8000萬元至1.2億元,同比降幅高達129.85%至144.78%,上市以來首次出現年度虧損。

(普瑞眼科2024年業績預告。)

當“眼科黃金十年”的光環褪去,在集采、醫保支付改革、行業競爭加劇等多重壓力下,民營眼科醫療賽道正經歷集體陣痛,盈利模式的可持續性正面臨前所未有的拷問。

一位不具名醫藥行業分析師告訴《華夏時報》記者,普瑞眼科長期處于“增收不增利”的狀態,盈利能力遜于同行的原因是其收入增長主要靠營銷推動,營銷費用率居高不下。而在政策沖擊下,普瑞眼科內生式擴張策略導致新醫院培育期成本高企,拖累了整體利潤率。

業績“跳水”

普瑞眼科的業績滑坡早有端倪。

2024年前三季度,公司營收21.37億元,同比微降1.36%,但歸母凈利潤僅1584萬元,同比驟降95.01%;第三季度單季凈利潤甚至虧損2745萬元,同比下滑133.31%。

這一頹勢延續至全年,加上第四季度往往是眼科行業淡季,單季度虧損是常態,最終導致普瑞眼科上市后出現首度年度虧損。

業績“跳水”背后,是普瑞眼科三大核心業務的“集體坍塌”。

作為普瑞眼科的核心業務之一,白內障項目在2023年貢獻了超過20%的收入。然而,2024年5月起各省市全面落地執行國家組織的白內障人工晶體集采政策,使得人工晶體類耗材平均降價60%,疊加醫保DRG/DIP支付方式改革,醫院需在固定費用內完成治療,導致手術利潤空間被大幅擠壓。

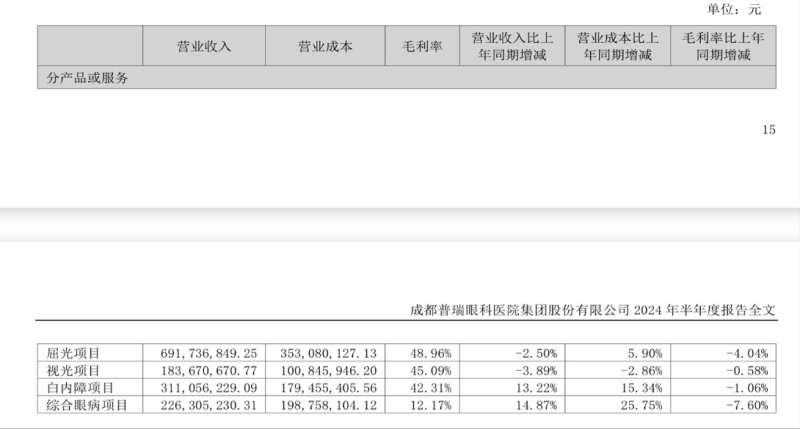

另一方面,屈光和視光業務由于不受醫保控費影響,具有較強的消費屬性,毛利率較高,特別是屈光業務,長期以來占普瑞眼科營收一半以上。

但恰恰因為其消費屬性,近年來屈光、視光行業價格戰頻發,普瑞眼科在業績預告中坦承,受整體需求增長放緩及行業競爭加劇的雙重影響,公司屈光及視光項目的營業收入出現少量下滑。

(普瑞眼科2024年上半年分產品和服務營收情況。來源:企業半年報)

“公司營業收入增長乏力,利潤空間被壓縮,三大項目的毛利率均出現一定程度的下降。”普瑞眼科表示。

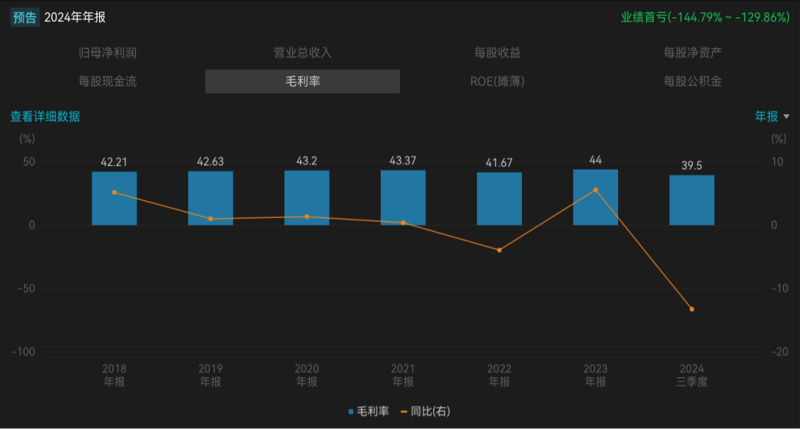

Wind數據顯示,2024年前三季度,普瑞眼科毛利率降至39.5%,這不僅是多年來公司毛利率首次降至40%以下,考慮到四季度的業績虧損,全年來看毛利率只會更低。

(普瑞眼科近年來毛利率變化。來源:Wind)

上述醫藥行業分析師認為,普瑞眼科的業績變局,映射出民營醫療在政策、資本與市場三角關系中的脆弱性,“短期來看,陣痛難以避免。”

無獨有偶,2022年3月登陸創業板的何氏眼科(20.270,-0.46,-2.22%)亦首現虧損。業績預告顯示,2024年何氏眼科歸母凈利潤虧損2050萬元—3075萬元。

針對公司如何應對利潤壓縮,2025年業績修復的信心等問題,本報記者致函普瑞眼科采訪,截至發稿前未收到回復。

一個可能帶來變數的政策背景是,2025年初,國家醫保局印發了《眼科類醫療服務價格項目立項指南(試行)》,將2023年版醫療服務項目技術規范中的563項技術規范項目整合為125項,在減少收費項目的同時,眼科價格項目也將更加清晰、規范。

市場將此解讀為眼科行業控價的開始,將倒逼加速國內眼科耗材、設備的國產化,這對于眼科行業上游耗材、設備布局的國內企業有利;但對于位于中游的眼科醫院來說,眼科部分項目降價將會對沖消費復蘇下的業務放量利好,未來業績增長承壓或會繼續。

擴張之殤

自2009年愛爾眼科(14.060,-0.40,-2.77%)上市后,民營眼科醫院迎來擴張的黃金十年,何氏眼科、普瑞眼科、華廈眼科(19.390,-0.67,-3.34%)等相繼上市并加速“跑馬圈地”,逐漸形成了“一超多強”的行業格局。

然而對于普瑞眼科來說,“燒錢換規模”并未帶來業績增長。相反,普瑞眼科近年來略顯激進的內生式擴張策略成為拖累利潤的另一主因。

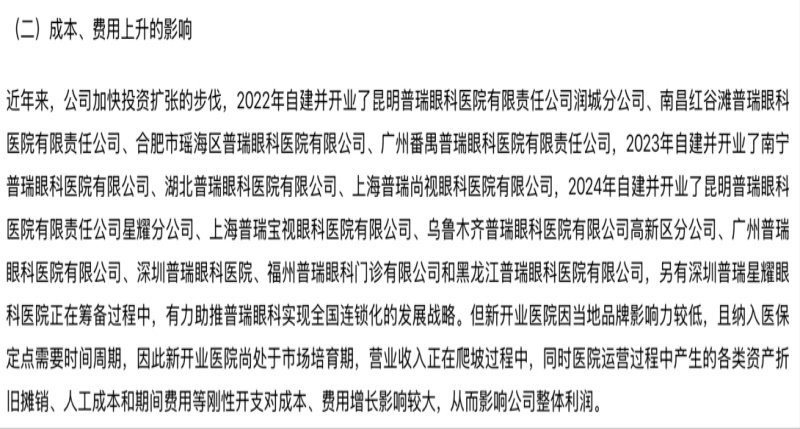

據普瑞眼科披露,近年來,公司加快投資擴張步伐,2022年—2024年,公司自建并開業累計14家醫院,覆蓋昆明、南昌、南寧、合肥等城市,其中2024年單年即開業7家分院,另有一家正在籌備過程中。

(來源:企業業績預告)

普瑞眼科坦言:“新開業醫院因當地品牌影響力較低,且納入醫保定點需要時間周期,因此新開業醫院尚處于市場培育期,營業收入正在爬坡過程中,同時醫院運營過程中產生的各類資產折舊攤銷、人工成本和期間費用等剛性開支對成本、費用增長影響較大,從而影響公司整體利潤。”

至于這些新開醫院何時能夠實現盈虧平衡、市場培育期有多長,本報記者未收到普瑞眼科的相關回復。根據行業經驗,眼科醫院實現盈利的周期一般為4—6年。

堅持內生式擴張策略以外,普瑞眼科也通過并購形式擴大自己的經營版圖。2022年2月、2023年1月,普瑞眼科通過前后兩次收購,最終將東莞光明眼科醫院并入表中。2023年,該醫院為普瑞眼科帶來了2.13億元收入,凈利潤5231.24萬元,營收僅次于昆明普瑞眼科醫院有限責任公司這家成立超過十年的分院。

不過,普瑞眼科此后未再有新的醫院并購項目公布。對于未來是否調整擴張策略,普瑞眼科未進行回復。

在上述醫藥行業分析師看來,普瑞眼科能否穿越周期,取決于能否在規模與盈利、技術與服務、政策與市場中找到動態平衡。短期來看,企業應收縮擴張節奏,通過數字化管理降低獲客與運營成本,加速新開醫院盈虧平衡;從中長期來看,眼科醫療需求仍具增長潛力,需注重技術創新與差異化服務,例如在青少年近視防控、干眼癥診療等細分賽道建立優勢,重構增長邏輯。

從本質上來看,眼科賽道仍未失去其黃金底色,但掘金者們或許需要更堅韌的鎬與更明亮的燈。

《電鰻快報》

熱門

手機版

手機版

相關新聞