2025-03-04 14:27 | 來源:新浪證券 | 作者:俠名 | [產業] 字號變大| 字號變小

公開資料顯示,大晟文化主營業務為網絡游戲研發、運營以及影視劇制作、發行業務。在網絡游戲業務方面,公司主要從事電腦客戶端游戲、移動端游戲的研發和運營,主要以研發游...

去年,唐山文旅作價7.13億元將大晟文化(3.300,-0.13,-3.79%)納入麾下。然而,易主首年,大晟文化交出的成績單,卻令人瞠目結舌。

2024年,大晟文化預計虧損且營業收入低于3億元,觸及退市風險警示情形,年報披露后將正式披星戴帽。其次,大晟文化2024年初至今股價“跌跌不休”,最近一日收盤報3.43元/股;而唐山文旅的收購價格則高達7.35元/股,浮虧約3.8億元。

大晟文化2024年初至今股價走勢(圖源:wind)

原實控人大撈4億元默默離場,國資卻成最終接盤俠?

接盤首年就“披星戴帽”

公開資料顯示,大晟文化主營業務為網絡游戲研發、運營以及影視劇制作、發行業務。在網絡游戲業務方面,公司主要從事電腦客戶端游戲、移動端游戲的研發和運營,主要以研發游戲產品,再獨立運營或聯合其他外部機構聯合運營,玩家通過支付渠道進行虛擬道具消費的方式獲取收入。在影視業務方面,公司主要投資、拍攝及制作影視劇項目,該業務中通常以劇組為生產單位,公司和其他投資方共同出資籌建劇組并進行拍攝創作,最終按各自出資比例或合同約定等方式進行利益分配,該業務主要面向的客戶包括電視臺、電影院線、視頻網站、移動互聯網平臺等。

大晟文化上市至今接近30年,也有過短暫輝煌時刻。2011-2023年,公司營業收入連續三年突破6億元,但此后的數十年業績都如“一潭死水”,此消彼長間幾乎陷入停滯。

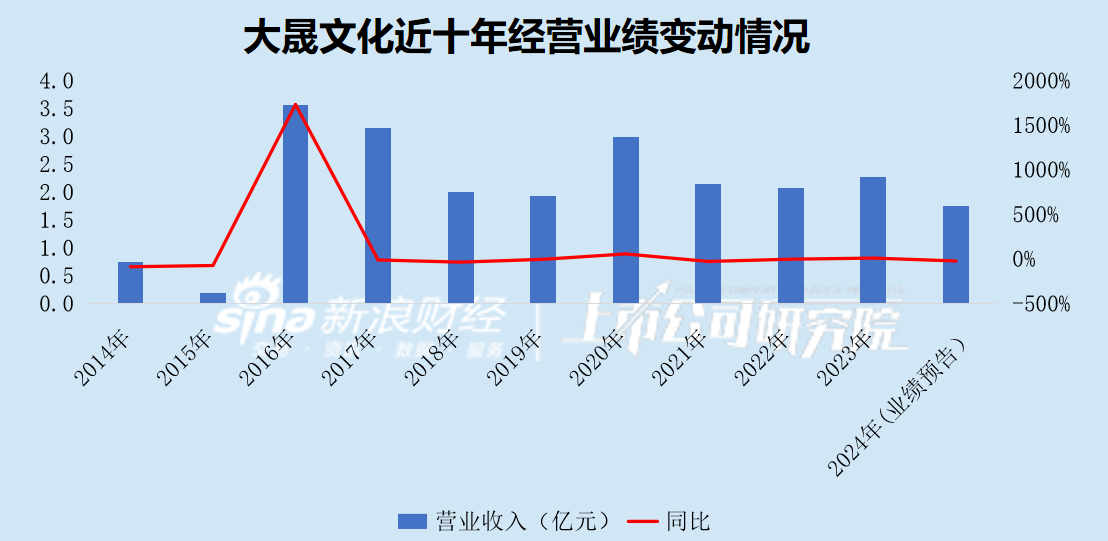

近年來,公司業績持續承壓,2021-2023年、2024年1-9月(以下簡稱“報告期”),分別實現營業收入2.14億元、2.08億元、2.27億元、1.15億元,同比變動-28.39%、-2.86%、9.26%、-30.07%;實現歸母凈利潤-1.13億元、0.25億元、-0.19億元、-0.15億元,同比變動-584.69%、121.80%、-181.21%、-253.96%;實現扣非后歸母凈利潤-1.16億元、0.04億元、-0.64億元、-0.18億元,同比變動-950.40%、103.26%、-2322.27%、36.23%。

2024年度,公司預計實現營業收入1.5億元至2.0億元,扣除與主營業務無關的業務收入和不具備商業實質的收入后的營業收入為1.4億元至1.9億元,低于3億元;實現歸母凈利潤-7000萬元至-3500萬元,扣非后歸母凈利潤為-6700萬元至-3350萬元。根據《上海證券交易所股票上市規則》第9.3.2條第一款第(一)項規定,公司可能觸及退市風險警示情形。

公司本期虧損規模同比擴大的原因有二,營收下滑和計提商譽減值。

其一,公司部分老游戲運營時間較長收入下滑,影視業務、新游戲收入不及預期,總體營業收入較去年同期下降。

需要指出的是,公司游戲業務嚴重依賴《桃花源記》(端游、手游)、《桃花源記2》(端游),2021-2023年,上述三款游戲合計貢獻公司近九成營收。其中,收入占比最高的《桃花源記》手游2023年活躍ARPU(活躍用戶平均收入)僅31.75元,上年為79.13元,同比腰斬;全年充值流水1.03億元,貢獻收入0.83億元,較上年同期降幅均超過三成。

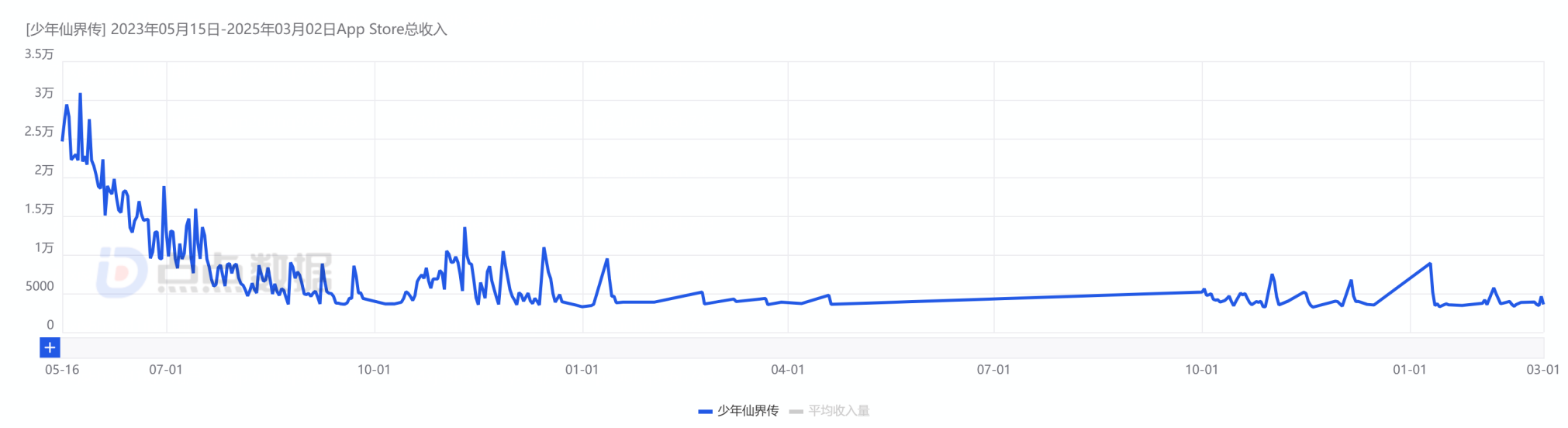

另據點點數據,公司2023年5月發布的新游《少年仙界傳》上線不久流水即斷崖式下滑,當年APP store總收入為193.92萬美元(折合人民幣1414.08萬元);2024年再次突破下限,全年收入僅28.85萬美元(折合人民幣210.41萬元),連上期零頭都達不到。

圖源:點點數據

其次,影視業務收入也幾乎未見增長,且對公司營收的貢獻比重極低,2021-2023年分別為3.68萬元、471.95萬元和433.71萬元,分別占公司營業收入的0.00%、2.27%和1.91%。 新品儲備方面,截至2024年6月末,網絡劇項目《西游記女兒國》正在發行階段;電視劇項目《八月未央》已完成重新剪輯和后期制作,發行平臺正在溝通中。

其中,《八月未央》早在2018年就已制作完成,但至今未播。據悉,該劇播出遙遙無期或與拍攝期間曾曝出丑聞有關。2016年8月,有網友爆料稱,劇組在華東政法大學拍攝期間,與校內拍照學生發生沖突并毆打對方導致流血;除“流血事件”外,劇組還存在留下大量垃圾無人清理、占用學生備考教室等一系列問題。隨著輿論逐漸發酵,數十天后,劇組通過官方微博發布情況說明,就打人事件向學生道歉,并針對其他問題作出回應。

其二,商譽減值是造成公司近年來陷入巨額虧損的主要原因之一。

2018年,公司前期大舉并購擴張的“后遺癥”終于爆發,當年商譽減值損失就高達9億元,此后歷年(除2022年外)也都計提了商譽減值損失。

截至2024年9月末,公司商譽賬面價值1.38億元,系收購中聯傳動和淘樂網絡形成的商譽;占期末歸母凈資產的110.40%,減值風險極高。

披星戴帽后,大晟文化還能看到曙光嗎?

多次易主仍無法盤活

大晟文化自上市以來一直經營慘淡,但歷經多次易主也未能將其盤活,先后被河南思達集團、深圳百泉科技、中國華星汽車貿易、寶能系等大公司接盤。

2014年,周鎮科耗資3.07億元接盤,公司完成第五次易主,更名為大晟文化。入主后,周鎮科推動公司大舉并購擴張。2015年,公司先后收購淘樂網絡和中聯傳動各100%的股權,主營業務由鋼貿轉型為影視。

然而,公司投資的多部影視劇問題頻發而未能播出,導致資金無法收回、經營每況愈下。

目前,大晟文化幾乎喪失“造血”能力。

報告期內,公司經營性現金流量凈額分別為603.39萬元、2585.58萬元、-5578.62萬元、-3431.27萬元,合計凈流出5820.92萬元;現金及現金等價物凈增加額分別為-1731.90萬元、-4711.62萬元、1425.98萬元、-239.51萬元,合計凈減少5257.05萬元。

截至2024年月末,公司貨幣資金余額7711.34萬元,營運資金為-570.94萬元。

在此背景下,公司流動性顯著弱于游戲行業可比公司,或面臨財務風險。

報告期內,公司流動比率分別為0.81、0.74、1.01、0.97,速動比率分別為0.71、0.61、0.86、0.82,均低于理論安全值;同期,游戲行業平均流動比率分別為2.33、2.10、2.37、2.53,平均速動比率分別為2.25、2.02、2.28、2.41,約是公司的三倍左右。

面對這樣一個“燙手山芋”,周鎮科也開始暗中減持股權,慢慢從中抽離。2019年、2023年,周鎮科兩次轉讓所持股權,交易價款合計5.19億元。

2023年12月份,周鎮科以每股7.35元的價格,向唐山文旅轉讓合計9706.70萬股公司股份,總價款為7.13億元。

按照3億元的初始取得成本,周鎮科通過上述三次股權轉讓已經賺得盆滿缽滿。

2024年5月,本次股份轉讓的過戶登記手續辦理完畢,公司控股股東由周鎮科變更為唐山文旅,實際控制人由周鎮科變更為唐山市國資委。

公告顯示,唐山文旅已履行內部決策程序,同意向公司提供總額度不超3億元的借款事宜。2024年7月、11月,經董事會審議通過,公司累計向控股股東申請1.2億元借款額度。

2025年1月6日,大晟文化公告稱,公司持股60%的控股子公司晟星文化以參與公開招標方式中標唐山文旅的品牌IP設計開發服務項目,中標價格為452.00萬元。

天眼查顯示,晟星文化成立于2024年8月9日,距中標日期間隔時間較短。其次,該公司位于唐山市中國(唐山)工業博物館內,距唐山文旅僅4公里左右,駕車路程只有十多分鐘。

唐山文旅挽救大晟文化危局的意圖不言而明。

有意思的是,晟星文化并非公司全資子公司,另一持股40%的大股東星迷科技在其中標后不久即被列入經營異常名錄。

圖源:天眼查

背靠唐山文旅這座大山,大晟文化能否“起死回生”?

《電鰻快報》

手機版

手機版

相關新聞