2025-03-27 14:56 | 來源:中國網財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

此次IPO的問詢函回復顯示,陸亞洲控制的關聯企業超能公司,于2022年收到了華之杰分紅款2554.81萬元。該公司2021-2023年支付股東親屬款項支出金額分別為555.05萬元、671.89...

上交所官網消息顯示,蘇州華之杰電訊股份有限公司(以下簡稱“華之杰”)主板IPO將于3月28日“上會”。

這是華之杰第二次沖刺A股。據了解,華之杰曾于2020年9月申報科創板,并于2021年7月“過會”,同年12月“提交注冊”。就在距離成功上市一步之遙時,華之杰于2022年決定“終止注冊”,原因是“科創屬性未獲監管層認可”。2023年3月,華之杰更換保薦券商后向上交所主板提交了IPO申請。

妻女長期定居海外

根據公開資料,執著于A股上市的華之杰,實控人陸亞洲擁有香港永久居留權,其妻子何永紅長期居住在加拿大,女兒陸靜宇長期定居美國。至于妻女目前是否還是中國國籍,華之杰在招股書及回復函中沒有披露。

交易所問詢函的回復顯示,何永紅提交的2021年-2023年資金流水是海外美元賬戶。其中,何永紅的收入主要是理財投資收入,2021年-2023年分別為1257.64萬元、1361.72萬元和720.59萬元,個人房產出租的收入分別為57.12萬元、57.98萬元和58.08萬元。另外,何永紅2021年的個人房產裝修支出為140.4萬元。這或許意味著何永紅在海外不止一處房產。

在科創板IPO時,華之杰給交易所的回復函中提到,2018-2020年公司分紅中,實際分配給陸亞洲及其家庭成員的分紅款共計7142.22萬元。陸亞洲在取得現金分紅款后,將其中的4098.33萬元用于為其子女購置房產,其余用于支付房屋設計裝修款、家庭日常開銷等私人用途。

此次IPO的問詢函回復顯示,陸亞洲控制的關聯企業超能公司,于2022年收到了華之杰分紅款2554.81萬元。該公司2021-2023年支付股東親屬款項支出金額分別為555.05萬元、671.89萬元和850.51萬元,該款項往來對象為實際控制人子女,其子女收到款項后主要用于境外個人房產購置、境外生活房屋租賃、教育培訓及日常消費等生活支出。也就是說,陸亞洲的女兒不僅在海外長期居住,還購置了房產。

根據回復函,超能公司注冊在英屬維爾京群島(BVI公司),陸亞洲持有100%股權,超能公司持有華之杰27.47%的股份。業內人士解釋稱,如果實際控制人直接持有上市主體股權,分紅必須按照國家外匯管理局的規定在指定日期內匯入境內。通過BVI公司,收益歸屬BVI公司,無需匯入境內,簡化了外匯管理流程。此外,當開曼公司上市后,交易所通常會要求其股東在1年或更長時間內不得出售所持股票。通過設立BVI公司間接持股,實際控制人可以避免這一限制,更靈活地處置股權。

那么,陸亞洲及華之杰是否利用向離岸公司分紅名義向境外轉移資產?陸亞洲本人長期居住國外還是國內?中國網財經記者致電致函華之杰,但相關問題沒有得到回復。

工廠“小時工”未繳納“五險一金”

近幾年來,華之杰業績波動較大。2021-2024年,華之杰營業收入分別為12.5億元、10.19億元、9.37億元和12.3億元,歸母凈利潤分別為1.06億元、1億元、1.21億元和1.54億元,核心產品智能開關的實際工時分別是254.26萬小時、183.86萬小時、205.63萬小時和266.24萬小時,智能控制器的實際工時分別為109.57萬小時、84.8萬小時、60.26萬小時和68.33萬小時。

值得一提的是,華之杰2021-2024年在冊員工數分別為1248人、1030人、995人和1624人。對比可以發現,華之杰2024年收入不及2021年、核心產品的實際工時不及2021年或相差無幾,但員工人數卻遠超2021年,這是否具有合理性?

中國網財經記者致電致函華之杰,得到的回復是:統計口徑差異,員工人數為時點數,公司工時與產量相匹配。

中國網財經記者以求職者身份詢問獲悉,華之杰工廠大多用的“小時工”。這些“小時工”工資是17元/小時,每天上班12個小時,兩班倒,包兩餐和住宿,無“五險一金”。

根據《中華人民共和國勞動法》第三條,勞動者享有享受社會保險和福利的權利。也就是說,無論是正式員工還是臨時工,只要與用人單位形成了勞動關系,就有權享受社會保險。

另外,最高法院早已明確,996是嚴重違法行為。“996嚴重違反法律關于延長工作時間上限的規定,相關公司規章制度應認定無效。”

那么,華之杰工廠為何批量采取“小時工”用工方式,是否為了降低成本?這是否意味著目前的凈利潤實際上存在著較大的水分?中國網財經同樣在采訪函中問及,華之杰沒有正面回答,只表示“公司用工情況符合相關法律法規的要求”。。

與基層員工不同的是,華之杰10位董監高和其他核心人員2024年的薪酬合計超過千萬,其中董事長陸亞洲稅前薪酬超過400萬元,財務總監、董事會秘書陳芳的稅前薪酬為171.51萬元。

數據來源:招股書

多處數據“打架”

華之杰業績的真實性和信披的可靠性之所以遭受種種質疑,還有個更重要的原因,就是多處“數據打架”。

根據招股書,2021年華之杰子公司越南華捷的凈利潤為1796.45萬元,期末總資產和凈資產分別為16,987.61萬元和5,070.55萬元,而在回復交易所問詢函中,上述這三個數據分別是1799.74 萬元、16,990.9萬元和5073.84萬元;

數據來源:招股書

數據來源:交易所問詢函回復

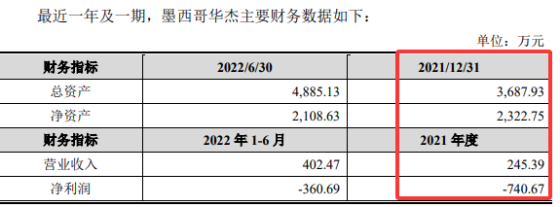

招股書中,2021年華之杰子公司墨西哥華杰的凈利潤為-740.67萬元,期末總資產和凈資產分別為3687.93萬元和2322.75萬元,而在回復交易所問詢函中,上述這三個數據分別為-698.94萬元、3729.66萬元和2364.48萬元。

數據來源:招股書

數據來源:交易所問詢函回復

對于上述數據差異,華之杰給出的解釋是:主要系公司自2023年1月1日起執行財政部于2022年11 月30日頒布的《企業會計準則解釋第16號》“關于單項交易產生的資產和負債相關的遞延所得稅不適用初始確認豁免的會計處理”規定,對越南華捷、墨西哥華杰2021年12月31日遞延所得稅資產、2021年度所得稅費用等科目進行了追溯調整。

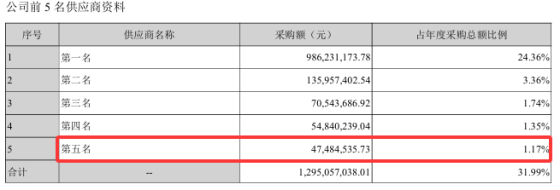

招股書中,2020年來自A股上市公司拓邦股份的銷售額為4826.53萬元。但拓邦股份同年年報顯示,前五大供應商中并沒有與該數據一致的,只有第五大供應商數據與其相近,采購金額為4748.45萬元。

數據來源:華之杰招股書

數據來源:拓邦股份2020年年報

值得注意的是,華之杰客戶集中度頗高。2022-2024年前五大客戶銷售收入金額合計分別為6.86億元、6.42億元和8.71億元,占營業收入的比例分別為 67.32%、68.55%和 70.78%。若將百得集團、TTI 集團指定采購的情況穿透至最終客戶并合并計算,華之杰對前五名客戶的營業收入占比合計為82.07%、83.90%和82.53%。華之杰也在招股書中提示了“公司對百得集團、TTI 集團等主要客戶存在依賴風險”。

與此同時,2022-2024年末,華之杰存貨金額分別為2.14億元、2.3億元和3.3億元,應收賬款分別為2.21億元、2.66億元和3.93億元。這是否說明公司在產業鏈中處于弱勢,對于下游客戶回款困難,對于上游供應商又難以形成話語權?對此,華之杰表示:“公司與百得集團、TTI集團等主要客戶合作情況良好,回款情況正常。”

記者注意到,華之杰產品的質量問題也一度被詬病。中國裁判文書網的信息顯示,該公司曾與蘇州宏鵬電子有限公司發生買賣合同糾紛,審理過程中提到,2017年11月,華之杰與拓邦股份有限公司簽訂《供應商扣款證明單》。

《證明單》內容載明,開關17.7.15在拓邦投600PCS斷線不良19PCS,不良率3.17%,線長短差異引起浮高不良率30%,導致拓邦停線;17.7.20在拓邦投1500PCS斷線不良2PCS,不良率0.13,線長短差異引起浮高不良率30%,導致拓邦增加人工返工;17.8.1華之杰來料6411PCS拓邦抽檢200PCS發現有3PCS線芯傷痕,不良率1.5%,華之杰申請特采,拓邦生產時增加2人按壓線貼板透錫彌補缺陷。17.8.8華之杰來料10368PCS拓邦抽檢315PCS發現有2PCS線芯傷痕,不良率0.63%,華之杰申請特采,拓邦生產時增加2人按壓線貼板透錫彌補缺陷。17.8.29在拓邦投400PCS斷線不良5PCS,不良率1.25%,導致拓邦停線。以上發生問題對不良品分析確認為華之杰開關物料問題導致。

在該案件的一審審理中,華之杰曾申請對導線是否存在質量問題、不良率、開關組件的市場價格進行鑒定,后明確撤回鑒定申請。對于涉案導線的瑕疵率,華之杰不愿申請鑒定。

另外,根據招股書,2022年9月,華之杰將4%股權轉讓給江蘇毅達,雙方簽訂了對賭協議。根據協議,若華之杰2025年底前未能實現合格IPO,實控人需回購上述股權。

目前,華之杰IPO還未“上會”,即便順利“過會”,后面還有注冊、申購等環節,從這個角度來講,似乎留給華之杰和陸亞洲的時間不多了。

《電鰻快報》

手機版

手機版

相關新聞