2025-04-23 09:47 | 來源:新浪證券 | 作者:俠名 | [科創板] 字號變大| 字號變小

數據顯示,2024年,芳源股份來自三元材料前驅體和硫酸鎳等三元業務的收入合計約13.14億,占同期21.61億營收達60.81%,是公司最主要的收入來源。由于三元材料市場份額被磷酸...

日前,芳源股份(4.310,0.05,1.17%)發布公告稱,公司決定終止投資不超過30億元的“電池級碳酸鋰生產及廢舊磷酸鐵鋰電池綜合利用項目”。

2023年2月,公司宣布投資不超過20億元,建設年報廢30萬噸磷酸鐵鋰電池回收、年產8萬噸磷酸鐵鋰正極材料項目,同年6月變更為上述項目,兩年后又被徹底終止。

對于項目終止的原因,公司表示是“市場環境和公司經營發展戰略均發生了顯著變化”。而事實上,芳源股份毛利率長期偏低,2023年后出現斷崖式下滑,大幅落后于可比公司,2024年甚至跌入負值,凈利潤連續兩年巨虧,產品缺乏競爭力或是更深層次的原因。

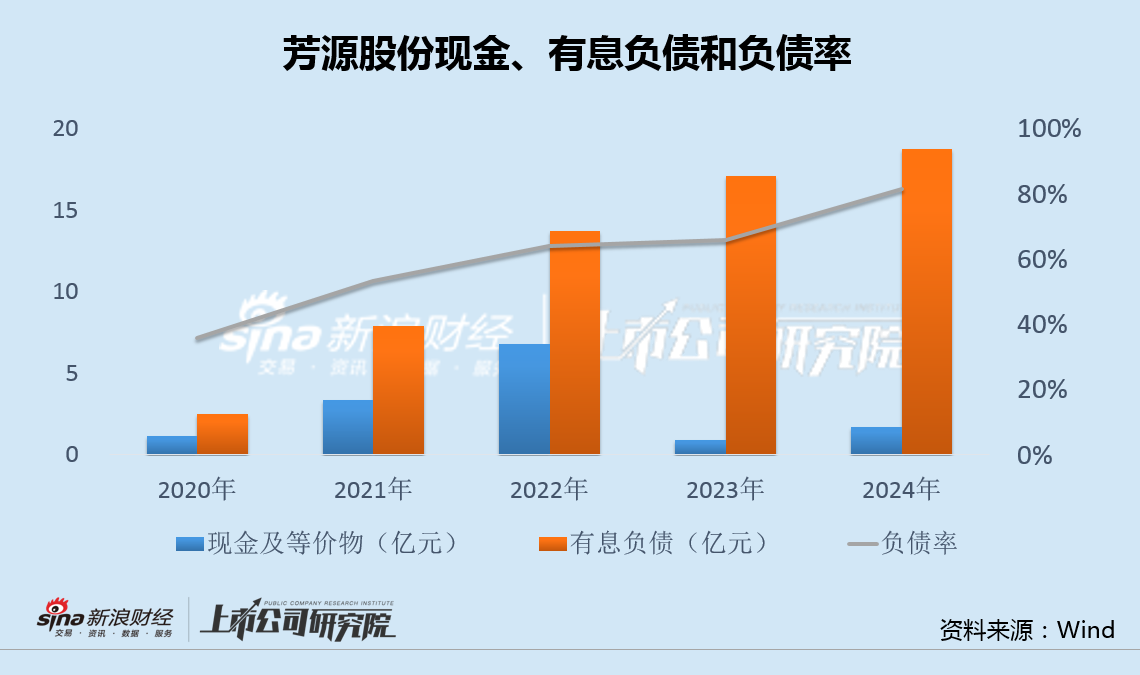

2021年,芳源股份在科創板上市,IPO預計募資11億,實際只融到3億;2022年發行可轉債又融資6.4億;2023年籌劃定增,擬再募資19億,不過未獲成功。近幾年,芳源股份現金不斷減少的同時,有息負債持續增加,2024年末負債率已超過80%并創下新高,公司資金壓力與日俱增。

更令人擔憂的是,由于三元材料市場份額被磷酸鐵鋰持續擠壓,而來自該業務的收入占比超過6成,芳源股份未來經營和業績或將進一步承壓。

因“市場變化”項目投建2年后終止 業績連虧2年毛利率跌入負值

芳源股份公告,終止投資不超過30億元的“電池級碳酸鋰生產及廢舊磷酸鐵鋰電池綜合利用項目”。

公司表示,上述“廢舊磷酸鐵鋰電池綜合利用項目”原計劃布局磷酸鋰鐵領域,但受近期市場競爭激烈等影響,決定終止相關項目建設。

2023年2月,芳源股份公告稱,計劃投資不超過20億元,分兩期建設年報廢30萬噸磷酸鐵鋰電池回收、年產8萬噸磷酸鐵鋰正極材料項目。

同年6月,芳源股份發布《關于變更投資項目的公告》,將前述投資項目變更為“電池級碳酸鋰生產及廢舊磷酸鐵鋰電池綜合利用項目”,總投資金額不超過30億元。

直到2年后的現在,上述變更后的項目最終無疾而終。

對于項目終止的原因,公司表示是“市場環境和公司經營發展戰略均發生了顯著變化”。然而,事實并非完全如此。

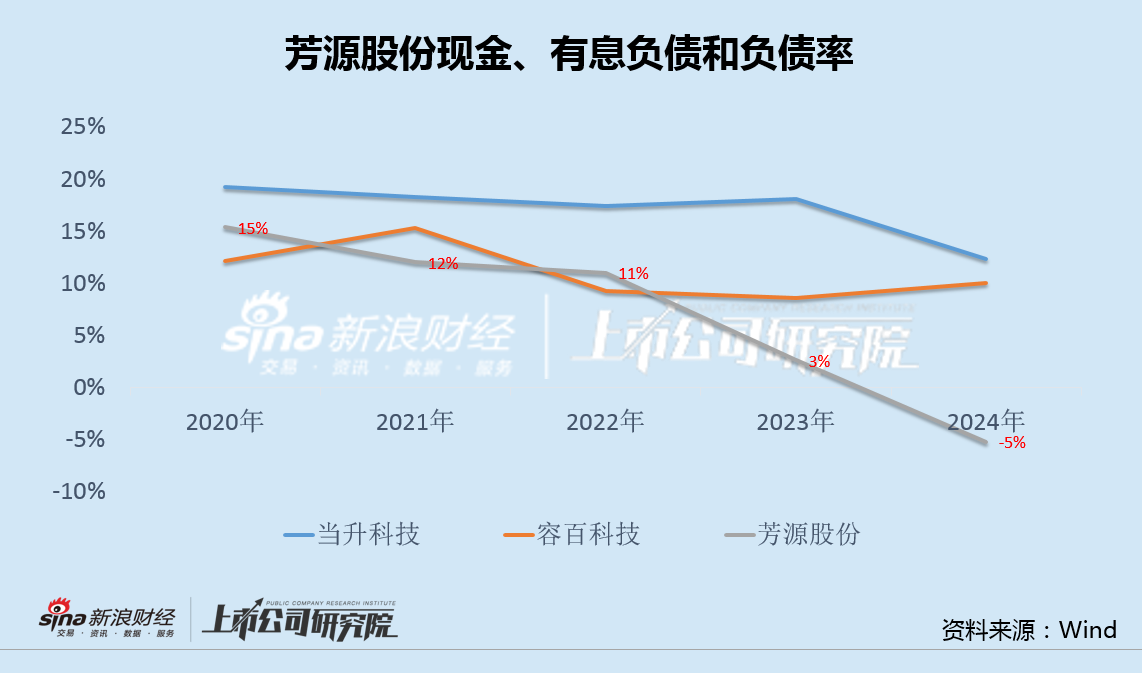

統計顯示,近幾年來,芳源股份毛利率長期偏低,2023年后出現斷崖式下滑,大幅落后于當升科技(37.780,0.12,0.32%)、容百科技(21.800,-0.37,-1.67%)等可比公司。2024年,芳源股份毛利率甚至跌至-5%,相比同行,差距被進一步拉大。

盈利能力每況愈下,導致業績持續疲弱。

2024年,芳源股份實現營業總收入21.61億元,同比增長2.81%,歸母凈利潤-4.27億元,扣非凈利潤-4.43億元,歸母凈利潤和扣非凈利潤均為連續第二年虧損。

公司三元前驅體等產品缺乏競爭力,或許才是芳源股份業績持續虧損、項目2年后被無奈終止的更深層次原因。

定增失敗負債率升破80% 三元市場份額被持續擠壓

芳源股份是鋰電池NCA正極材料前驅體生產商,以有色金屬資源綜合利用為基礎,生產NCA/NCM前驅體和鎳電池正極材料球形氫氧化鎳,主要產品為電動汽車用NCA三元正極材料前驅體。

2021年8月,芳源股份在科創板上市,投向年產5萬噸高端三元鋰電前驅體(NCA,NCM)和1萬噸電池氫氧化鋰項目。

值得注意的是,IPO前,公司預計募資11.15億,然而實際募資僅3.66億,扣除發行費用后為3.01億,遠低于預期募資額。

上市僅一年,2022年7月,芳源股份又通過發行可轉債融資6.4億,繼續投向上述“年產5萬噸高端三元鋰電前驅體(NCA,NCM)和1萬噸電池氫氧化鋰項目”。

可轉債落地不到一年,2023年6月,芳源股份再次宣布,擬籌劃定增募資18.86億,投向電池級碳酸鋰生產及廢舊磷酸鐵鋰電池綜合利用項目(一期),并補充流動資金。

不過,2024年4月,芳源股份以“現綜合考慮外部市場環境變化、募投項目規劃以及公司自身實際情況等因素”為由,撤回了定增申請,未能再次如愿融資。

2020年以來,芳源股份現金不斷減少的同時,有息負債持續增加,2024年末負債率達81.66%并創下新高,公司資金壓力與日俱增。

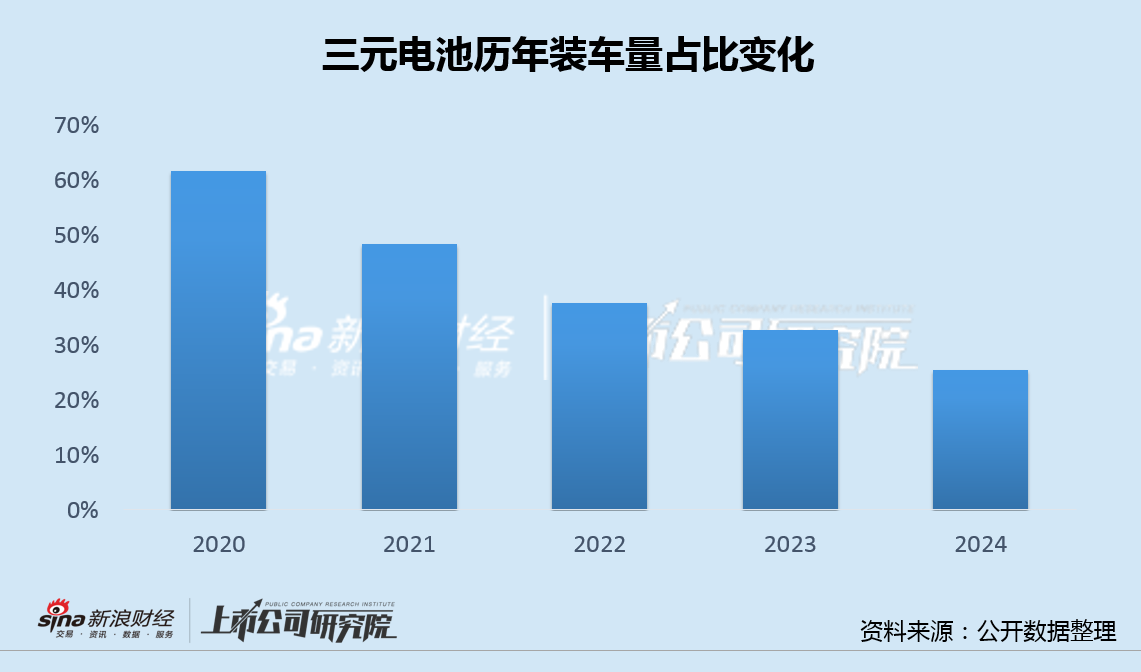

更令人擔憂的是,受磷酸鐵鋰能量密度不斷上升和降本的替代影響,國內三元正極材料的市場份額逐年下降,從2020年的60%以上大幅下降至2024年的25%左右。

三元市場不斷萎縮的大背景下,芳源股份無疑也承受著巨大壓力。

數據顯示,2024年,芳源股份來自三元材料前驅體和硫酸鎳等三元業務的收入合計約13.14億,占同期21.61億營收達60.81%,是公司最主要的收入來源。由于三元材料市場份額被磷酸鐵鋰持續擠壓,芳源股份未來經營和業績大概率還將進一步承壓。

《電鰻快報》

手機版

手機版

相關新聞