2025-04-29 10:35 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

近兩年貝泰妮營收增速和歸母凈利潤增速均不同程度下滑,歸母凈利潤在2023年甚至出現了負增長,2024年公司歸母凈利潤進一步下滑。...

上市4年,貝泰妮(40.520,0.23,0.57%)交出了上市以來最差的一份財報,營收微增,歸母凈利潤大幅下降。2024年,公司營業收入為57.4億元,同比上升3.9%;歸母凈利潤為5.03億元,同比下降33.5%;扣非歸母凈利潤為2.4億元,同比下降61.1%。

貝泰妮的這份年報,實則也屬意料之中。公司業績過度依賴的主品牌“薇諾娜”近年來勢能下滑嚴重,2024年該品牌銷售額同比下降5.45%,而其他品牌又難接力增長,進而拖累公司整體業績。

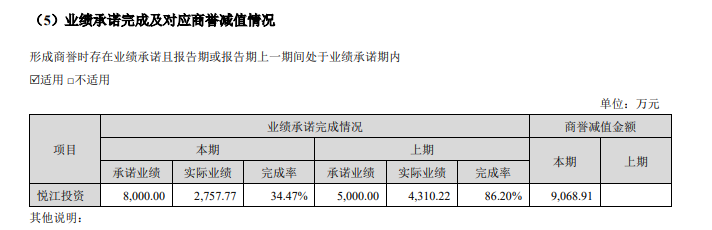

向內求增長不能如意,貝泰妮2023還試圖通過收并購、對外投資等方式加速品牌多元化。2023年,貝泰妮收購悅江投資51%股權,但該標的2023年及2024年均未完成業績承諾,業績完成率分別為86.2%、34.47%,計提商譽減值損失進一步拖累了貝泰妮的利潤水平。

貝泰妮陷入業績頹勢:營收增長乏力、盈利能力持續下滑 市值蒸發超千億

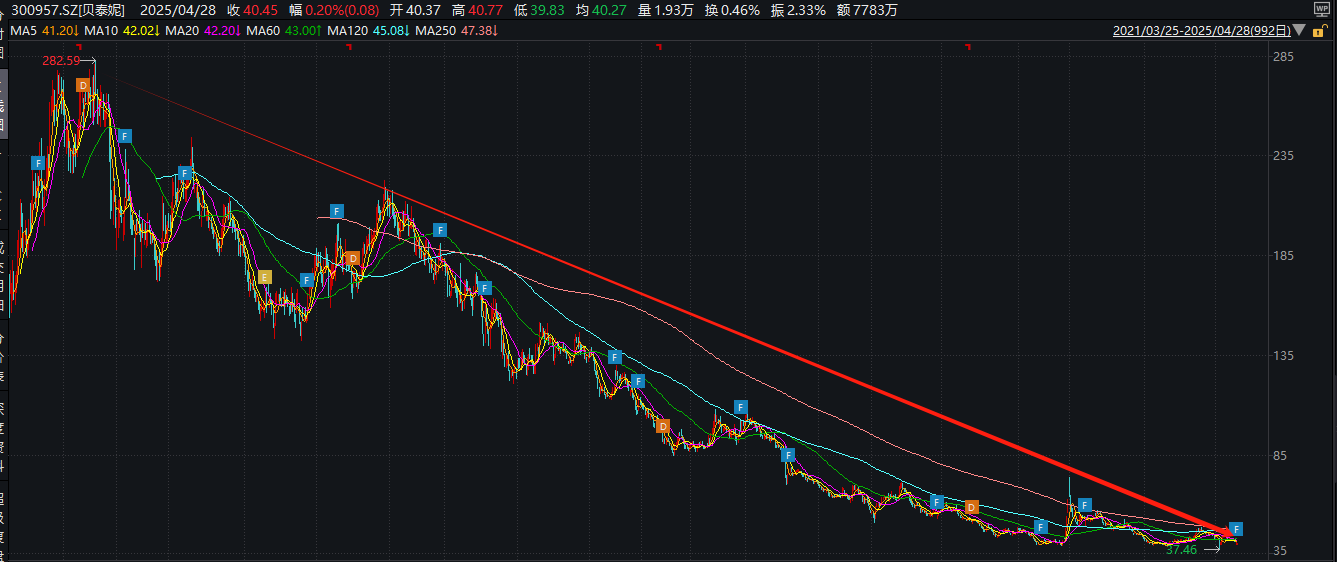

2021年,貝泰妮頂著“藥妝第一股”的光環登陸創業板,上市初期貝泰妮股價一度飆升至289.35元/股,總市值一度高達1205億。然而,截至2025年4月27日收盤,貝泰妮股價僅40.37元/股,相應的總市值僅剩171億元。在不到四年的時間內,貝泰妮的股價相較289.35元/股的高點累計下跌86%,市值更是不及彼時的一個零頭。

(資料來源:wind資訊)

對于破發破凈企業,有的受大環境等外部因素沖擊,但有的卻可能由于IPO發行階段出現定價過高等原因導致。對于貝泰妮而言,除了外部因素影響,與自身業績陷入頹勢有著很大的關系,貝泰妮上市后業績增長和發展預期不足以支撐高市盈率。

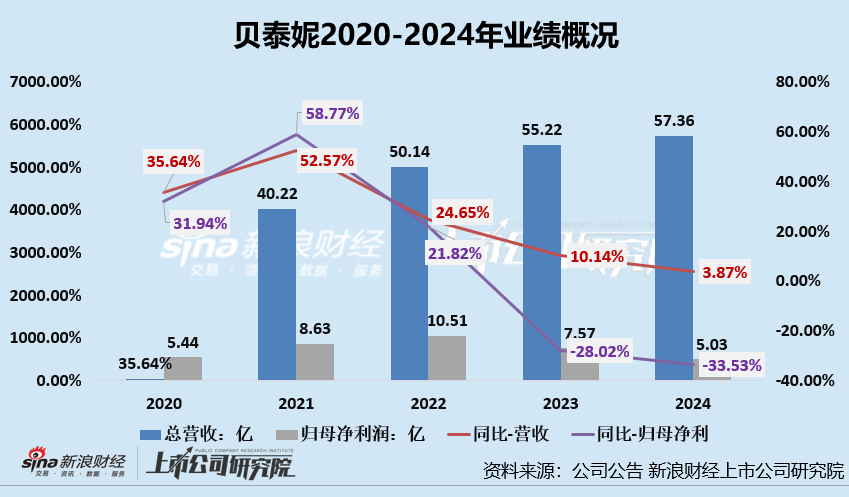

近兩年貝泰妮營收增速和歸母凈利潤增速均不同程度下滑,歸母凈利潤在2023年甚至出現了負增長,2024年公司歸母凈利潤進一步下滑。2020年-2024年,貝泰妮的營收分別為26.36億元、40.22億元、50.14億元、55.22億元及57.36億元,分別同比增長35.64%、52.57%、24.65%、10.14%及3.87%;歸母凈利潤分別為5.44億元、8.63億元、10.51億元、7.57億元及5.03億元,分別同比變動31.94%、58.77%、21.82%、-28.02%及-33.53%。

2024年,公司業績更是頹勢盡顯,營收僅同比微增3.9%,歸母凈利潤同比下降33.5%,扣非歸母凈利潤同比下降61.1%。其中第四季度,公司營業收入為17.2億元,同比下降17.8%;歸母凈利潤為8828萬元,同比下降50.3%;扣非歸母凈利潤虧損1.01億元,同比下降191.9%。

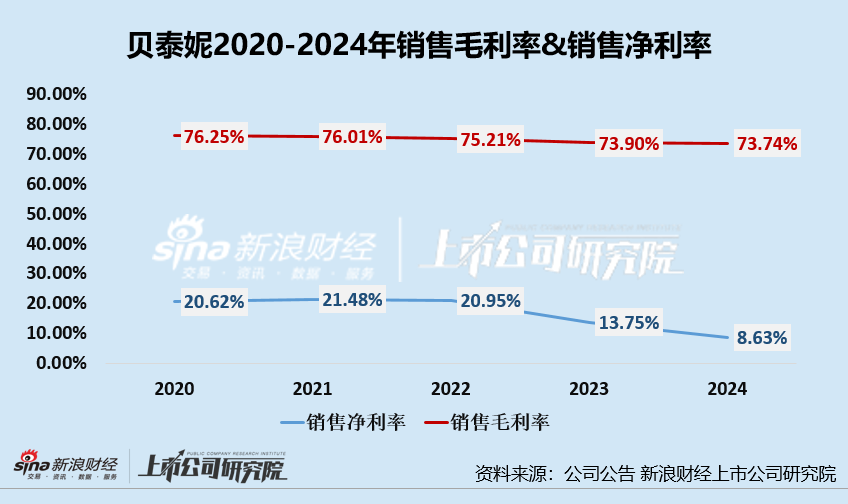

除此之外,公司盈利能力參考指標銷售毛利率,銷售凈利率持續下降。自2022年以來,貝泰妮的銷售毛利率和銷售凈利率持續下滑。2021-2024年,公司的銷售毛利率分別為76.01%、75.21%、73.9%及73.74%;銷售凈利率分別為21.48%、20.95%、13.75%及8.63%。

公司利潤持續下滑的主要原因包括:“雙 11”等大促銷售未達預期、營銷投入增加、悅江投資業績承諾未完成因此計提長期資產減值準備金、長期資產折舊攤銷成本、費用增加以及線上獲客成本上升等。這些原因或都圍繞著一個核心要素,那就是貝泰妮的核心子品牌薇諾娜勢能下降,公司尚未培養出其他能夠拉動整體業績增長的子品牌或其他業務。

薇諾娜勢能下滑帶來連鎖反應:雙11大促陷頹勢、營銷投入增加拖累利潤、對外收購標的業績堪憂成累贅

貝泰妮在其2020年提交的第一版招股書中就曾提及品牌相對集中的風險,即營收過度依賴于薇諾娜這一核心品牌。目前,貝泰妮主要品牌矩陣包括,“薇諾娜(Winona)”、“薇諾娜寶貝(Winona Baby)”、“璦科縵(AOXMED)”、“貝芙汀(Beforteen)”以及“泊緹詩(Beauty Answers)”等品牌。該品牌矩陣中,薇諾娜無疑仍占據C位,該品牌的銷售情況對公司整體業績影響較大,而其余多個品牌卻多而不強。

若公司核心品牌薇諾娜能夠維持高增,貝泰妮業績增速尚可支撐高PE,但不容樂觀的是,薇諾娜品牌勢能或有下降趨勢,2024年,薇諾娜品牌銷售額轉降,薇諾娜品牌銷售額49.09億元,同比下降5.45%。同時該品牌2023年雙11大促及近期3.8大促表現或均不如以往。

據今年“雙11”天貓平臺發布的成績排行榜,美妝品牌薇諾娜在美妝類目榜中的排名由去年的第5位下滑至今年的第9位。同時,公司也在財報中表示,2024年“雙11”等線上大促活動銷售不及預期,公司未達成“雙11”預期銷售目標。

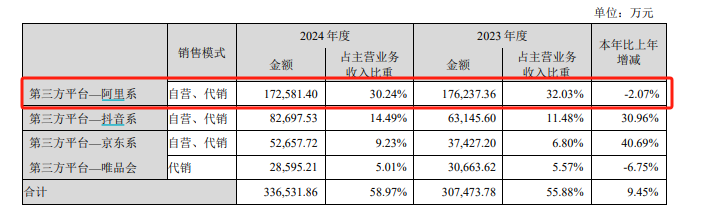

線上渠道方面,阿里系銷售額出現下滑。第三方平臺中的阿里系/抖音系/京東系/唯品會銷售額分別為17.3/8.3/5.3/2.9億元,同比-2.1%/+31.0%/+40.7%/-6.8%。

(資料來源:公司公告)

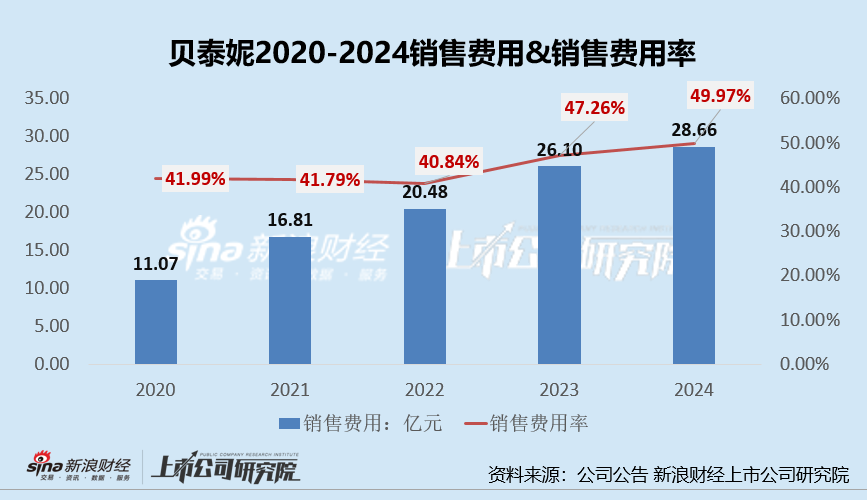

或是因為品牌勢能下滑,貝泰妮近年來持續加大營銷力度,2020-2024年,公司的銷售費用分別為11.07億元、16.81億元、20.48億元、26.10億元、28.66億元;銷售費用率分別為41.99%、41.79%、40.84%、47.26%、49.97%。2024年,公司近一半收入用于營銷,但卻未能拉動營收增長,反倒侵吞利潤。

向內求增長不能如意,貝泰妮2023還試圖通過收并購、對外投資等方式加速品牌多元化。2023年公司分別完成對于泊美、Za品牌母公司悅江投資控股,以豐富大眾線護膚及彩妝版圖。交易完成后,貝泰妮間接持有悅江投資51%股權,標的納入合并報表。

然而,這一舉動非但未能給貝泰妮帶來業績增量,反而進一步拖累了貝泰妮的利潤水平。2023年、2024年,悅江投資均未完成業績承諾。2023年承諾業績完成率為86.2%,2024年承諾業績完成率進一步下降至34.47%。悅江投資業績承諾未能如期完成,公司基于謹慎性 原則,計提長期資產減值準備金0.91億元。

(資料來源:公司公告)

一方面,標的公司承諾業績完成率僅34.47%,另一方面,悅江投資的凈利潤水平也開始出現較大幅度下滑。2024年,悅江投資業績雙降,共實現營收5.21億元,較上年同期下降約4.86%,實現歸母凈利潤2757.77萬元,較上年同期下降約36.02%。

多重因素影響之下,貝泰妮2025年業績依舊未見好轉,2025年第一季度公司業績雙降,其中營收同比下降13.51%至9.49億元,歸母凈利潤同比下降83.97%至0.28億元。

《電鰻快報》

手機版

手機版

相關新聞