2025-05-12 16:00 | 來源:華夏時報 | 作者:俠名 | [上市公司] 字號變大| 字號變小

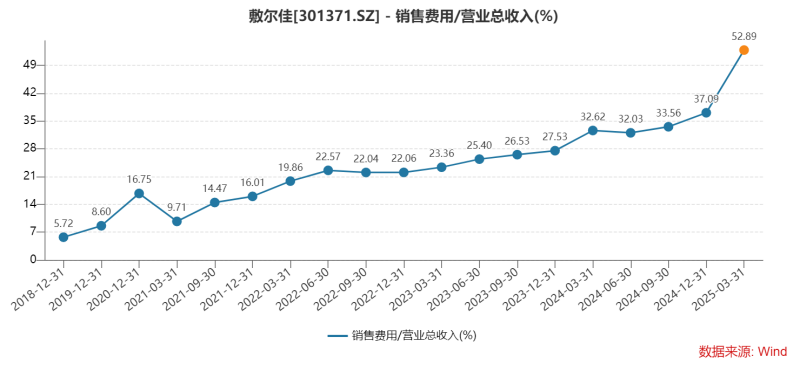

為爭奪電商流量,敷爾佳近年銷售費用率從5.72%激增至52.89%,2024年推廣費超6.88億元,甚至高于同期凈利潤。線上直銷收入占比雖提升至54.96%,但流量轉化效率邊際遞減,線....

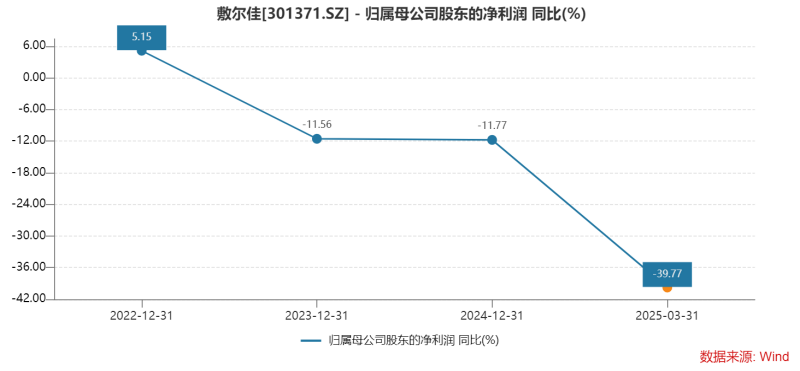

????????2025年一季度,哈爾濱敷爾佳(32.690,-0.27,-0.82%)科技股份有限公司(下稱“敷爾佳”,證券代碼:301371.SZ)營業收入同比驟降26.39%至3.01億元,歸母凈利潤跌幅近40%,僅9138.43萬元;扣非凈利潤更是縮水超六成。同時,公司經營活動現金流首次轉負,同比降幅達151.78%,創上市以來最差表現。盡管2024年營收微增4.32%,但凈利潤、扣非凈利潤分別同比下滑11.77%和17%,盈利能力持續惡化,銷售凈利率與ROE等關鍵指標均出現下滑。

????????為爭奪電商流量,敷爾佳近年銷售費用率從5.72%激增至52.89%,2024年推廣費超6.88億元,甚至高于同期凈利潤。線上直銷收入占比雖提升至54.96%,但流量轉化效率邊際遞減,線上獲客成本攀升導致毛利率下滑,線下經銷收入亦同比萎縮10.1%。高額營銷投入未能拉動產品均價,化妝品及醫療器械單價連年下降。

????????敷爾佳還面臨著庫存壓力。公司存貨周轉天數翻倍至307天,庫存量同比激增40.75%,產量持續高于銷量。與此同時,研發投入嚴重不足,2024年銷售費用與研發費用比高達21:1,較2021年增長180%。

????????盈利指標全面下滑

????????一季度糟糕的業績表現延續了去年的頹勢,盡管2024年敷爾佳營業收入實現了正增長,但凈利潤等多項關鍵指標卻出現了下滑。

????????具體來看,2024年敷爾佳實現營業收入20.17億元,同比增長4.32%,然而,其歸屬于上市公司股東的凈利潤卻同比下降11.77%,為6.61億元;歸屬于上市公司股東的扣除非經常性損益的凈利潤更是大幅下降17.00%,僅為6.04億元。

????????從關鍵財務數據來看,公司盈利能力顯著下滑。盡管銷售毛利率同比提升1.62個百分點至83.03%,但銷售費用率激增至52.89%,同比增加20.27個百分點。

????????值得注意的是,Wind統計數據顯示,自2018年12月以來,敷爾佳的銷售費用率幾乎每個季度都在增長。到今年第一季度,已經從最初的5.72%,增長至52.89%。

????????同時,今年一季度敷爾佳的管理費用率上升至7.39%。多重因素疊加下,導致銷售凈利率同比下滑6.74個百分點至30.35%,凈資產收益率(ROE)也從上年同期的2.67%降至1.60%。

????????敷爾佳自2018年以來銷售費用率持續攀升的核心原因在于線上渠道擴張帶來的推廣成本激增及行業競爭加劇。

????????Wind數據顯示,2024年單年銷售費用達7.48億元,同比增長40.53%,其中宣傳推廣費占比92%,達到了6.88億元,遠超同期凈利潤6.61億元。

????????敷爾佳將大量的營銷費用花費在線上渠道建設上,公司線上直銷收入占比從2018年的不足10%提升至2024年的54.96%,2024年線上收入同比增長20.03%。為爭奪電商流量,公司采用“達人直播+大促投放”模式,2024年在抖音、小紅書等平臺投入同比增長超50%。

????????營銷投入遇效率瓶頸

????????但這筆買賣已經不劃算了。

????????現階段,敷爾佳的線上獲客成本持續攀升,2024年線上直銷收入雖同比增長26.76%,但銷售費用同比激增19.35%至1.59億元,毛利率下降1.73個百分點至82.32%,體現了流量轉化效率邊際遞減。

????????過度扶持線上渠道還導致公司線下渠道收入大幅下滑。今年第一季度公司線下經銷收入同比下降10.10%,占總收入比重降至45.04%。

????????對于營銷的投入產出比下降還體現在公司產品均價下滑上。

????????年報顯示,2024年,敷爾佳化妝品類產品的平均單價為34.82元,相較于2023年的40.99元有所下降。同期醫療器械類產品的均價在報告期內為39.68元,上年同期為44.98元。

????????同時,公司自產化妝品及醫療器械的收入去年出現下滑。年報顯示,這部分產品的營業收入為人民幣17.64億元,較2023年同期減少1.80%。

????????因此,敷爾佳近年來的盈利能力大不如前。

????????首先,公司歸屬母公司股東的凈利潤在2023年、2024年、2025年第一季度均出現兩位數級別的同比下滑。此項數據從2022年8.47億元降至2024年6.61億元,累計降幅達22.0%。2025年第一季度凈利潤同比下降39.77%。

????????同時,Wind數據顯示,敷爾佳的銷售凈利率從2022年47.89%降至2025年第一季度的32.78%,2025第一季度進一步降至30.35%。

????????ROE(攤薄)從2022年30.48%降至2024年11.68%,2025年第一季度僅1.59%。總資產凈利率從33.10%降至11.04%,2025第一季度(年化)僅6.07%。

????????長期競爭力存疑

????????盈利能力下滑的同時,敷爾佳的庫存壓力也有所增加。

????????到今年一季度末,公司存貨周轉率同比下降48.99%至0.29次,存貨周轉天數從2024年第一季度的156.76天,增加到307.29天。

????????一方面,敷爾佳的日化行業、醫療器械產品產量高于銷量。2024年公司生產量21386萬標準支/貼,同期銷量20396萬標準支/貼。這導致了庫存量數據有所增長,較上年同期增長40.75%。

????????敷爾佳表示,庫存增長的原因是公司對產品銷售渠道及產品價格體系進行管控和梳理,年底發貨量減少導致。

(來源:公司財報)

????????如此看重營銷的敷爾佳,對研發的投入似乎并不重視。

????????從數據來看,敷爾佳的銷售費用/研發費用在2021年及2024年分別為7.5:1、21:1增長了180%。

????????“銷售費用的持續攀升表明敷爾佳正在通過大規模的營銷投入來爭奪市場份額。這種策略在短期內或許能帶來銷量的增長,但長期來看,容易使企業陷入營銷驅動的困局。競爭者可以輕易復制這種模式,通過更低的價格、更激進的營銷手段來搶奪市場,而敷爾佳的優勢將難以持續,最終陷入價格戰的泥沼。”資深市場分析人士孫先生對《華夏時報》記者表示。

????????在行業競爭加劇與流量成本攀升的背景下,敷爾佳如何優化渠道結構、提升產品附加值并強化技術壁壘,《華夏時報》將持續關注。

《電鰻快報》

手機版

手機版

相關新聞