2025-05-28 09:53 | 來源:電鰻快報 | 作者:電鰻號 | [財經] 字號變大| 字號變小

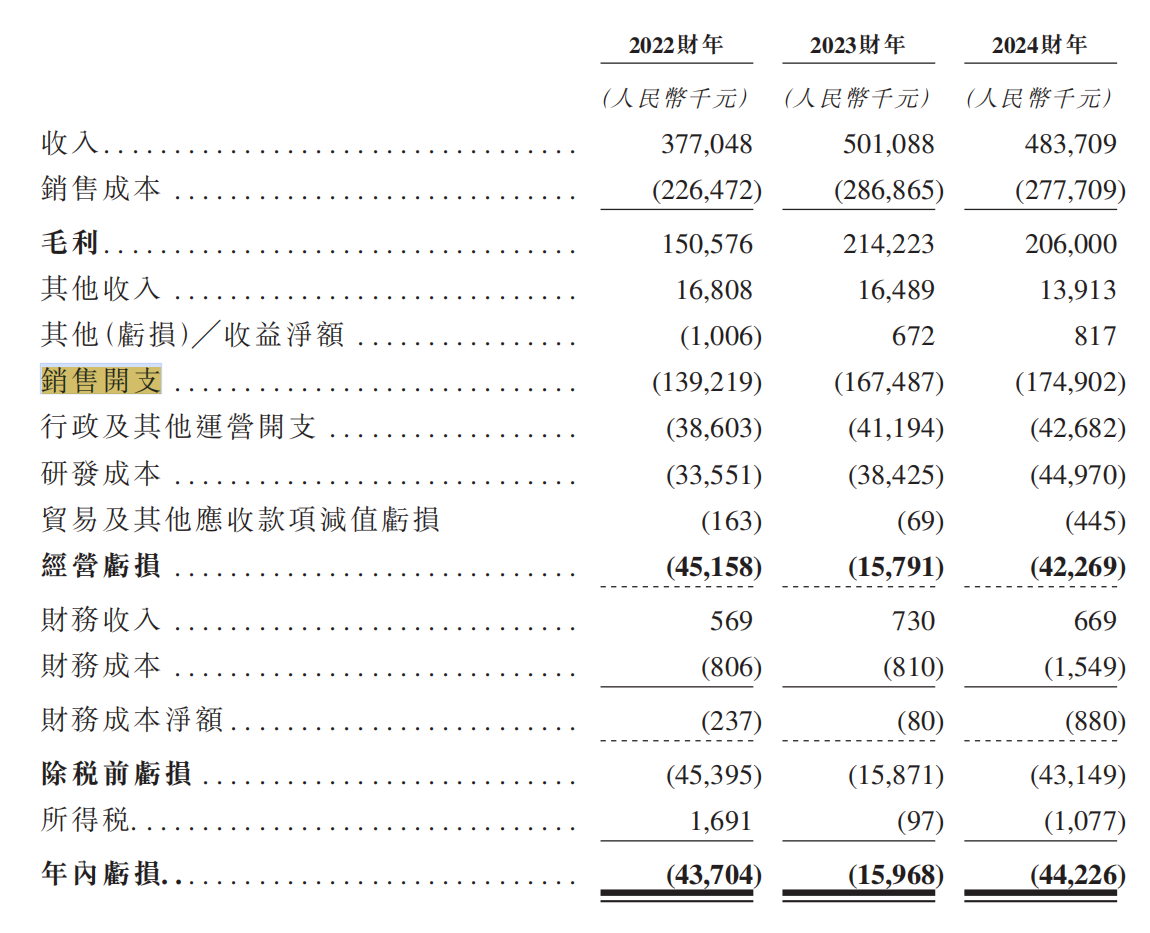

招股書顯示,2022年至2024年普愛醫療連續三年虧損累計1.04億元,其中2024年營收同比下滑3.47%至4.84億元,虧損額同比擴大177%至4422.6萬元。相關媒體報道稱,2018-2020年,...

《電鰻財經》電鰻號/文

普愛醫療的一舉一動都備受關注。其轉戰港交所之舉,本應是開啟新征程的重要一步,然而,現實卻呈現出諸多復雜且嚴峻的局面。

招股書顯示,2022年至2024年普愛醫療連續三年虧損累計1.04億元,其中2024年營收同比下滑3.47%至4.84億元,虧損額同比擴大177%至4422.6萬元。相關媒體報道稱,2018-2020年,其銷售費用占營收比重達25%-26%,超出同行5個百分點以上;2022年后進一步攀升至33%-37%。高額銷售開支主要用于學術會議、產品推廣及渠道拓展。

從業績層面來看,普愛醫療曾經或許有著亮眼表現,但2024年缺呈現出增長乏力。此外,相關媒體報道稱資料顯示,普愛醫療成立初期,實際股東多達29人,為規避監管復雜性,由劉金虎等6人代持股份。2020年清理代持時,劉金虎之妻趙玉君通過境外公司Eaglemore“零元受讓”股權,最終以4.46%持股價值9200萬元(按投后估值20億元計)。盡管這一過程經法律合規清理,但仍引發市場對早期股權分配公平性的質疑。

普愛醫療轉戰港交所之路,充滿了未知與挑戰。若想在這激烈的資本市場中突圍,普愛醫療需從多方面進行變革,重新找回發展的引擎,這樣才能在港交所的舞臺上奏響勝利的樂章。

《電鰻財經》將繼續關注后續發展。

《電鰻快報》

手機版

手機版

相關新聞