2019-05-09 07:06 | 來源:未知 | 作者:俠名 | [汽車] 字號變大| 字號變小

眾泰汽車目前市值約為101億元,而2017年公司借殼上市時的交易對價為116億元,也就是說,公司上市經營兩年后,反而比當初借殼時的市值還縮水了

??????

??新浪財經訊 4月的最后一天,眾泰汽車(4.990,0.00,0.00%)披露了2018年年度報告,也是借殼上市后第一份完整年度的年報,公司全年實現營業收入147.64億元,同比下滑29.03%,歸母凈利潤8.00億元,同比下滑36.34%,扣非后的凈利潤-12.4億元,由盈轉虧。

????????從汽車行業和公司年報來看,可以說眾泰汽車是在景氣度最高點時完成的借殼上市,此后無論是銷量還是業績,均一路下滑,從目前狀況看,不單是2019年完成業績承諾壓力重重,如果從四年的對賭期看,與當初的承諾更是相差甚遠。

銷量加速下滑、遠超行業降幅 業績對賭前三年完成不到一半

????????國內汽車銷量出現了自1991年以來的首次下滑,行業景氣度反轉,相比其他主要車企,眾泰汽車似乎受影響更為直接,公司主要經營指標嚴重下滑。

????????2018年,眾泰汽車營業收入下降近3成,銷量由2017年的227665輛降至154844輛,銷量下降32%,遠超同期行業2.8%的降幅,值得注意的是,公司上半年銷售了11.5萬輛,下半年銳減至不到4萬輛,銷量呈現明顯的加速下滑態勢。經營性現金流凈流出23億元,也創出公司有公開數據以來的最高值。

????????同時,眾泰汽車毛利率由18.77%驟降至13.54%,“量價齊跌”的局面直接導致公司扣非凈利潤由2017年的盈利11億元跌至巨虧12.4億元,歸母凈利潤為正則完全依賴于營業外收入,即未達到借殼時業績承諾的補償款20億元。

????????根據借殼時簽訂的《盈利預測補償協議》及其補充協議,眾泰汽車2016年、2017年、2018年、2019年經審計的扣除非經常性損益后歸屬于母公司股東的凈利潤應分別不低于人民幣12.1億、14.1億、16.1億和16.1億元。而業績承諾期的前三年,標的公司實際完成額為12.3億、13.4億和-4.9億,累計完成率僅為49.25%,還不到當初承諾額的一半。

????????新浪財經注意到,眾泰汽車目前市值約為101億元,而2017年公司借殼上市時的交易對價為116億元,也就是說,公司上市經營兩年后,反而比當初借殼時的市值還縮水了。

新能源車銷售不及目標一半 產能利用率僅26%

????????眾泰汽車不僅是整體銷量下滑,實際上新能源汽車的銷售也同樣乏力。

????????公司在年報中并沒有單獨披露新能源汽車的銷量,通過公開資料查到,2018年眾泰新能源汽車銷售33872輛,同比2017年僅增長7.3%,遠低于同期國內新能源汽車61.7%的增幅,也大大低于公司當初制定的8萬輛銷售目標。

????????銷售不暢直接導致公司新能源汽車產能利用率嚴重偏低。

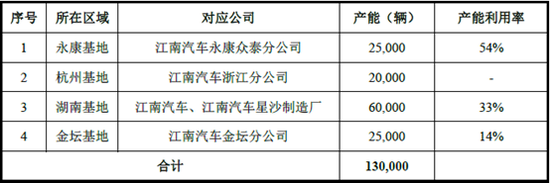

????????根據公司在借殼上市時披露的《發行股份購買資產并募集配套資金暨關聯交易報告書》顯示,早在2016年,眾泰汽車就已經形成了每年13萬輛新能源汽車的生產能力,制造基地分布于永康、杭州、湖南和金壇。

摘自2017年收購報告書

????????也就是說,即使按照2016年時的產能計算,眾泰汽車2018年新能源汽車的產能利用率也僅僅26%左右。

????????即便如此,眾泰汽車在借殼上市時仍規劃了新能源汽車的產能擴張以及大量的資金投入。根據當時的公告,眾泰汽車計劃投入41億元實施“新能源汽車開發項目”,其中約20億元通過配套資金的形式從市場募集。

????????然而,募集完成的資金并沒有迅速投入新能源汽車相關項目,而是用于理財收息。

新能源汽車項目進展嚴重滯后 募集資金閑置理財

????????根據當時的收購公告,眾泰汽車擬配套融資約20億元,全部用于新能源汽車開發項目,通過項目投入,研發并掌握新能源汽車減速器、電機及電機控制器、動力電池、整車控制器、充電、增程與換電等領域核心技術,建成新能源汽車開發平臺,為企業新能源汽車產業發展提供新的驅動力。

????????實際上,早在2017年初便募集完成的資金,該募投項目進展嚴重滯后。

????????年報顯示,眾泰汽車新能源汽車開發項目預算投入22.18億元,截至2018年末僅投入3.9億元,三年的項目建設期已經2年時間過去了,項目進度約17.79%。

????????此外,按照當時報告書的計劃,2019年4月,新能源汽車開發項目應該已進入設備完成預驗收階段,目前項目只投入了不到4億,對比預算額,能夠判斷明顯沒有完成設備的采購,預驗收更無從談起。至于進展到哪一步,或者項目規劃有何變更,年報中并沒有詳細披露。

新能源汽車開發項目實施計劃

????????那么募投資金都用于哪里呢?不出意外,當年公司有2400多萬的理財產品投資收益。也就是說,募集的資金一直在用于理財。

63億商譽高懸 3.2億減值或只是開始

????????眾泰汽車2017年借殼上市時,由于交易對價偏高,形成了60多億的商譽。2018年,眾泰汽車扣非后凈利潤為虧損4.9億,大大低于盈利16.1億的業績承諾,公司計提商譽減值準備3.2億元。

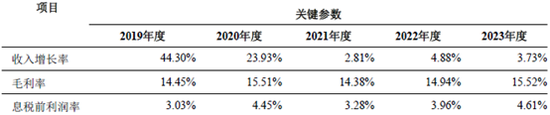

????????值得注意的是,公司在商譽減值測試部分,羅列了收入增長率、毛利率、息稅前利潤率等一系列“關鍵參數”,作為商譽減值的重要參考依據。

摘自眾泰汽車2018年度報告

????????新浪財經注意到,這些關鍵數據可能過于樂觀。

????????以2019年收入增長率為例,公司預測數為44.30%,而實際上,在已經過去的一季度,眾泰汽車營業收入不僅沒有上升,反而下滑27.11%。同時,根據中汽協公布的數據,2019年一季度銷量637.24萬輛,同比下降11.3%,國內整車市場繼續呈下行趨勢,且跌幅有所擴大,仍處于景氣探底階段。由此看來,眾泰汽車全年要完成44.3%的收入增幅難度極大。此外,關鍵參數中14.45%的毛利率也比2018年高,這又對公司的盈利能力提出了更高的要求。

????????如果上述關鍵參數確實過于樂觀,那么要完成2019年16.1億的業績承諾,則存在較大不確定性。由此看來,2018年3.2億的商譽減值,在高達60多億的商譽中,或許只是一個開始。

????????(公司觀察 文/昊)

《電鰻快報》

熱門

手機版

手機版

相關新聞