2019-05-10 08:02 | 來源:藍鯨財經 | 作者:李丹萍 | [保險] 字號變大| 字號變小

互聯網保險公司有3大軟肋:一是暫未筑起渠道“護城河”,處于被動地位,平臺把持流量入口,推高渠道成本;二是缺核心競爭力,以致難以突圍;三是產品競爭激烈,部分定價臨“底線”

隨著保險公司年報披露接近尾聲,4家互聯網保險公司也陸續交齊年報,然而頂著“互聯網”基因光環,4家公司日子卻并不好過,2017年一盈三虧,2018年全數陷入虧損。保費收入持續上行,虧損進一步放大,前五大險種均承保虧損,成績單呈兩面背后,互聯網險企發展究竟如何?

業內人士向藍鯨保險分析道,當前,互聯網保險公司有3大軟肋:一是暫未筑起渠道“護城河”,處于被動地位,平臺把持流量入口,推高渠道成本;二是缺核心競爭力,以致難以突圍;三是產品競爭激烈,部分定價臨“底線”。對此,專家建議,互聯網保險公司還需回歸保險本質,不謀快而謀穩,抓住消費者核心痛點,細節發出。

4互聯網險企保費持續上行同比漲84.09%,利潤掉頭向下均陷虧損

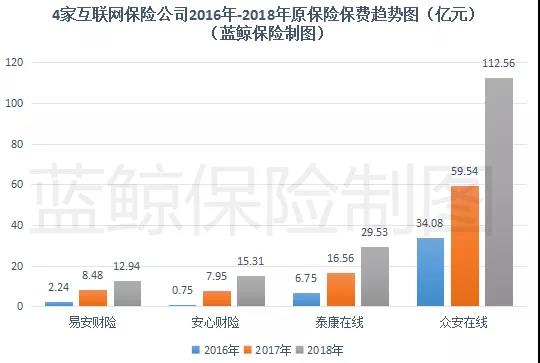

先來看保費收入,2018年,眾安在線財產保險股份有限公司(以下簡稱“眾安在線”)、泰康在線財產保險股份有限公司(以下簡稱“泰康在線”)、安心財產保險有限責任公司(以下簡稱“安心財產”)、易安財產保險股份有限公司(以下簡稱“易安在線”),4家互聯網險企的原保費收入延續上行趨勢,整體保費收入170.34億元,同比上漲84.09%。

具體到各個險企。2018年,眾安在線原保費收入領先其余3家險企,達到112.56億元,同比上漲89.05個百分點。易安財險、安心財險、泰康在線2018年保費收入分別為12.94億元、15.31億元、29.53億元,同比上漲52.59%、92.58%、78.32%。

整體而言,4家互聯網險企保費增速都遠超財險行業11.52%的平均值,形成反差的是,利潤仍未釋放,虧損進一步擴大。

從近兩年盈利情況來看,2017年,僅易安財險實現711.05萬元凈利潤,其余3家險企均處于虧損。2018年,“獨苗”易安財險未能保持盈利狀態,轉盈為虧,凈虧損1.99億元。

眾安在線、安心財險、泰康在線達到近3年的最大虧損值,分別虧損17.97億元、4.95億元、3.56億元。

“保險公司盈利周期很長,需要多年的積累”,在中央財經大學保險學院教授郝演蘇看來,互聯網保險公司前期虧損實屬正常,“互聯網保險公司設備成本昂貴,包括系統測試等支出大,管理、運營人員薪酬高,因此短期內很難實現盈利”。

“這是一個全新的東西,從世界范圍來看,互聯網保險公司剛開始也沒有做得很好,理論上沒有辦法妄下判斷,需要長周期觀察”,郝演蘇補充稱,“要相信,股東進行投資肯定需要投資回報,而目前股東方并沒有太多利潤方面的責難,說明大家也都處在認識互聯網保險領域的過程,秉承先投入后產出的概念”。

“4家互聯網保險公司設立時間并不長,整體規模相對有限,固定投入、科技投入大,前期成本難以有效攤薄,虧損也較為正常”,中國精算師協會創始會員徐昱琛持有相似觀點。

前五大險種均陷虧損,產品競爭激烈定價臨“底線”

對于互聯險企的虧損狀態,業內也在某種程度上達成共識,包括設立時間短、前期投入大、成本難以均攤等,而揭開這層“面紗”的背后,互聯網保險公司的發展,是否又盡如人意?

先聚焦主要業務。根據藍鯨保險梳理情況來看,4家互聯網保險公司保費收入前五大險種全數陷入虧損,無一幸免。

細化來看,健康險穩坐互聯網保險公司第一大險種的交椅。正是憑借低保費、高保額、線上購買便捷的短期健康險業務,互聯網險企得以快速拉升業務規模。

其余主要險種,4家險企則各有發力方向。依托股東方的優勢資源,眾安在線的保證保險、意外傷害險等險種均取得較可觀的保費收入,分別達到22.68億元、22億元;泰康在線、安心財險的二三大險種為均為意外險、車險;易安財險則避開較易導致虧損的車險業務,選擇意外傷害險及家財險“下功夫”,保費收入分別為5.54億元、1.01億元。

“目前互聯網保險做的都是可能發生也可能不發生的概率性業務,在健康險、意外險等險種發力也很好理解,這類產品設計好之后,不需要通過人力銷售”,郝演蘇指出,“從件數來看,健康險及意外險件數高,件均保費低,車險件均保費高但件數少”。

事實上,以上險種除了與互聯網渠道存在天然適配性外,也自有特征,例如標準化、低黏性、高頻短期,而產品的高度可復制性,也給互聯網險企帶來二次獲客成本,推高綜合成本率。

“產品競爭激烈,部分產品的定價已經達到‘地板價’”,徐昱琛說道,“大家都想打造‘爆款’產品,但并沒有解決消費者的本質需求”。在其看來,互聯網更多充當“加速器”的作用,解決信息不對稱、提高效率,“但基本功不到位的話,只能增加虧損”。

此外,互聯網險企和保險消費者之間也時有“摩擦”,例如保險產品存在銷售告知不充分或有歧義、理賠條件不合理、拒賠理由不充分、捆綁銷售保險產品、未經同意自動續保等問題,被消費者一一投訴。

互聯網險企光環之下,暫未筑渠道“護城河”、缺核心競爭力

自誕生之日起,互聯網保險公司就自帶“光環”,懷揣行業希冀,創新、顛覆成為關鍵詞。

一位從業多年的保險業內人士即對藍鯨保險直言,“盡管監管層下發了4張專業的互聯網保險公司牌照,但從本質感受上來講,互聯網保險公司與非互聯網保險公司,并沒有顯著的差異。一些壽險類非互聯網險企,在線上渠道也經營得‘風生水起’,跟是不是持有互聯網保險牌照,并沒有實質差別”。

暫未筑起渠道“護城河”,也成為互聯網險企首要難題。有業內人士指出,盡管互聯網保險公司無需設立線下機構,看似實現了輕資產,實則增加了渠道成本。

“互聯網保險或者說互聯網保險公司,很大程度上依賴BAT等大型平臺的渠道,或者攜程這類中型渠道,并沒有把握流量入口,處于一個相對被動的位置”,徐昱琛說道。在徐昱琛看來,目前,渠道方反而掌握更多的客戶資源及數據信息,“保險公司只在表面上看到了保費收入,但直接接觸到客戶的難度大,客戶的投保信息,渠道方并未完全同步至保險公司”。這一阻隔,某種程度上也使互聯網險企更多僅承擔前端出單,后端核賠的職能。

“想走得快,卻忽視了細節,沒有核心競爭力以致難以突圍”,一位保險業內人士指出,這也是當下互聯網險企的弊端之一,“沒有抓住消費者痛點,包括怎么把產品設計得更簡單、理賠更方便,從這些小問題上去解決也是關鍵點,做好口碑,好高騖遠并不可取”。

“非互聯網險企也有互聯網業務,和獨立的互聯網公司業務并沒有太大區別,互聯網險企線上業務怎么規劃、采取怎樣的模式、怎么發展,目前也都在探討當中”,郝演蘇指出,“某種程度上而言,線上線下結合是最具優勢的,包括客戶溝通的便利性,獨立的互聯網險企如何突破現有模式,還需要時間”。(藍鯨保險 李丹萍 lidanping@lanjinger.com 劉倍男 liubeinan@lanjinger.com)

《電鰻快報》

熱門

手機版

手機版

相關新聞