2019-07-18 08:06 | 來源:新浪財經(jīng) | 作者:俠名 | [上市公司] 字號變大| 字號變小

從盈利能力看。根據(jù)百威亞太招股書發(fā)現(xiàn),百威亞太毛利率為55.17%,凈利率為16.66%;而青島啤酒毛利率則為37.70%,凈利率為5.35%。這些數(shù)據(jù)或說明,青島啤酒盈利能力不如百威亞太。

編者按:作為國內(nèi)啤酒曾經(jīng)的“老大哥”青島啤酒,百威亞太為何在中國市場無論是盈利能力還是銷售額均超過青島啤酒。百威亞太究竟做對了什么?青島啤酒又錯過了什么呢?通過與百威亞太對比發(fā)現(xiàn),青島啤酒存在三大“迷失”,第一,在行業(yè)格局進一步重塑期,青島啤酒外延式并購節(jié)奏放緩,給了競對“偷渡”的機會;第二,在整體消費升級的背景之下,青島啤酒高端化產(chǎn)品占比相比百威亞太占比還不夠,產(chǎn)品結(jié)構(gòu)有待升級;第三,青島啤酒包裝材料等“非戰(zhàn)略成本”的攀升,有待進一步降本增效。

此外,青島啤酒還面臨著南方市場營收持續(xù)下滑的壓力。

近日,百威亞太港交所IPO計劃中止事件成為資本市場焦點。百威亞太此次IPO計劃,募集資金規(guī)模最高為764.47億港元,估值水平最高或達4981.78億港元。

根據(jù)wind數(shù)據(jù)顯示,百威亞太2018年共賣出了104億升啤酒,其中中國市場為其貢獻了76%的銷量。2018年百威亞太營業(yè)收入和凈利潤分別為581億元和97億元,其盈利能力毋庸置疑。

作為國內(nèi)啤酒行業(yè)品牌價值第一(世界品牌實驗室發(fā)布)的青島啤酒,無論是盈利能力還是市場銷售額,似乎均遜色于百威亞太。

青島啤酒市場份額增長、盈利能力均遜色于百威亞太

從盈利能力看。根據(jù)百威亞太招股書發(fā)現(xiàn),百威亞太毛利率為55.17%,凈利率為16.66%;而青島啤酒毛利率則為37.70%,凈利率為5.35%。這些數(shù)據(jù)或說明,青島啤酒盈利能力不如百威亞太。

再從市場銷售總額看。根據(jù)GlobalData資料顯示,在中國啤酒市場,百威亞太為銷售總額排名第一,其次為華潤雪花啤酒,而青島啤酒則排名第三。

而從銷量增長看啤酒公司市場成長性,青島市場遜色于百威亞太。根據(jù)GlobalData數(shù)據(jù)顯示,從銷量市場份額看,2013年青島啤酒銷量市場份額占比為15.4%,而百威亞太為12.9%,相差份額為2.50%;2018年青島啤酒市場銷量份額占比為16.4%,而百威亞太則為16.2%,相差份額僅為0.2%。從市場份額增長看,青島市場份額僅增加一個百分點,而百威亞太則增加三點三個百分點;從市場份額差距看,百威亞太銷量份額占比逐漸與青島啤酒縮小,將要趨近于接近。

曾被華潤啤酒超越后,青島啤酒市場銷量份額又進一步被百威亞太縮小差距。從上圖銷量市場份額也可以進一步看出,2013年至2018年,本土控股企業(yè)中市場份額增長最快為華潤雪花,其次為燕京啤酒,最后為青島啤酒。

青島啤酒一度是中國最大的啤酒企業(yè),為何國內(nèi)市場銷量份額增長如此緩慢,而百威亞太又為何能增長相比同行較為迅速?

眾所周知,百威啤酒被巴西3G資本接盤后迅速長成全球啤酒企業(yè)巨頭,而這背后則暗藏3G資本一系列的投資經(jīng)營的經(jīng)典打法,如并購擴張、品牌定位和厲行控制成本等策略。3G資本對百威亞太做對了什么?這套經(jīng)典打法是否對青島啤酒具有參考價值?基于此,將透過復(fù)盤百威亞太的經(jīng)營案例,同時對比青島啤酒經(jīng)營實況,進而希望能夠找到對公司內(nèi)生或外生增長具有參考意義的“經(jīng)營線索”。

百威亞太并購擴張策略VS青島啤酒的擴張“沉默”

作為百威啤酒操盤手之一的靈魂人物雷曼曾表示,僅通過資金管理無法成就可持續(xù)的事業(yè),但通過打造一家優(yōu)質(zhì)企業(yè),可能帶來驚人的回報。這句話折射出其經(jīng)營投資理念,即通過主動參與市場可創(chuàng)造更大價值。這一理念在百威英博身上得到驗證。

百威英博擴張策略一開始以外延式并購切入市場,然后輸入高效的經(jīng)營管理,從而使其標的盈利能力得到大幅提升。百威亞太也延續(xù)了這一策略。

在中國,百威亞太相繼收購了哈爾濱啤酒、雪津啤酒等一系列國產(chǎn)啤酒品牌;2017年,百威亞太收購了澳洲精釀啤酒廠4 Pines及Pirate Life;2018年,百威亞太再將一家位于澳洲的網(wǎng)上零售商及一家韓國精釀啤酒廠收入囊中。一系列的買買買背后,也使得其商譽上漲,根據(jù)wind數(shù)據(jù),截至2019年3月31日,公司商譽132億美元,占總資產(chǎn)的51%。

此外,百威亞太表示也會繼續(xù)配置市場擴張模式,同時也會將成功市場經(jīng)驗共享到其他新開拓的市場。百威亞太會根據(jù)市場相似度,然后將成功的經(jīng)驗復(fù)制借鑒到其他類似市場。如百威亞太在中國取得的成功經(jīng)驗,其也將會將其成功經(jīng)驗?zāi)J綇?fù)制借鑒到印度、越南等新興市場地區(qū)。按照百威亞太這種理念,成功的市場經(jīng)驗是可以復(fù)制的。

那百威亞太一系列的操作背后是否有成效呢?我們或許可以從其亞太市場份額可以看出一二。

根據(jù)GlobalData的資料,百威亞太2018年,在中國以啤酒銷售額計排名第一,并以啤酒銷售額及啤酒銷量計在快速增長高端及超高端類別合計排名第一;在澳洲以啤酒銷售額及啤酒銷量計排名第一;在韓國以啤酒銷售額及啤酒銷量計排名第一;在印度以啤酒銷售額及啤酒銷量計排名前三,并以啤酒銷售額及啤酒銷量計在快速增長高端及超高端類別合計排名第一;在越南以啤酒銷售額及啤酒銷量計在快速增長高端及超高端類別合計排名前三。

綜上可以看出,百威亞太通過外延式并購、共享成功經(jīng)驗以及保持市場持續(xù)擴張態(tài)勢等策略,使得其成為亞太市場領(lǐng)先者。對比百威亞太,青島啤酒這些年是如何做的呢?

從青島啤酒外延式并購力度看。青島啤酒自2001年前大規(guī)模并購后,戰(zhàn)略似乎有所收縮,從外延式并購轉(zhuǎn)向了內(nèi)部整合,這期間青島啤酒外延式并購的停滯似乎給了華潤啤酒超越的機會。

華潤啤酒在2006年超越青島啤酒后,隨即又于2007年連續(xù)收購四川藍劍啤酒、一舉拿下14個啤酒廠。自此才使得青島啤酒也重新加緊收購擴張,但是節(jié)奏有所趨緩,這或許可以從商譽增長情況間接看出。

根據(jù)青島啤酒歷年年報發(fā)現(xiàn),2006年至2010年青島啤酒商譽期末余額為1.23億元,2011年至2013年該余額為10.82億元,2014年至2018年,該余額為13.07億元。商譽大致三四年后增長一次,這或可以說明公司并購周期較長,且并購節(jié)奏有所趨緩。

來源:wind青島啤酒歷年年報

根據(jù)wind數(shù)據(jù)進一步顯示,自2007年后,青島啤酒最大收購項目為2010年山東新銀麥啤酒公司收購,交易價值規(guī)模為18.73億元,其他收購項目則交易金額相對較小。

根據(jù)申萬宏源研報顯示,在2001年之前青島啤酒屬于大規(guī)模并購布局階段,其規(guī)模回歸行業(yè)第一;在2001年至2005年公司外部擴張有所放緩;在2006年至2010年,市場份被華潤啤酒超越后,采取整合與擴張并舉階段,但是擴張節(jié)奏依然趨緩;2011年至2016年,公司遭遇競爭加大,行業(yè)放緩等;2016年至今,行業(yè)競爭壓力持續(xù)。

再根據(jù)申萬宏源研報的梳理發(fā)現(xiàn),我國啤酒行業(yè)近來主要并購項目中,競爭對手華潤啤酒顯然比青島啤酒要活躍很多。

綜上,可以看出,青島啤酒因為采取謹慎的擴張策略使得其競對有機會超越其市場份額。

按照行業(yè)慣例,在當時在產(chǎn)品同質(zhì)化嚴重和市場競爭激烈的情況下,地方小企業(yè)被收編或擠垮,并購整合或是行業(yè)重塑的必由之路。從成熟市場來看,啤酒行業(yè)格局主要呈現(xiàn)兩種模式,一種是德國模式,啤酒行業(yè)很分散,沒有超大型的啤酒企業(yè),幾乎都是家族式的,各自保留原有的特色和風味;另一種是美、日模式,啤酒行業(yè)高度集中,市場份額集中在幾家大型啤酒廠商手中,目前美國和日本 CR3 的市場份額分別達到80%和94%。截止目前中國CR5市場份額超過70%,呈現(xiàn)出美、日模式。

那青島啤酒有沒有想過進一步通過并購做大市場呢?2010年孫明波(原董事長)就公開表白了青島啤酒重啟擴張的野心:“青啤經(jīng)過5年的整合,整體運營能力有了大大的提高,所以新一輪的擴張是必然的,任何一個企業(yè)不可能永遠擴張,也不可能永遠整合,整合和擴張是在交替進行的。”由此可見,孫明波對青島啤酒產(chǎn)能速度提高的欲望顯然非常強烈。只是這話是在華潤啤酒市場份額持續(xù)超越青島啤酒幾年后的表達。

以上通過百威亞太與青島啤酒之間對比,我們發(fā)現(xiàn),在市場整合期,主動外延式并購,并輸入成功整合經(jīng)驗,從而獲得新的市場份額增長機會。百威亞太在的市場領(lǐng)先地位某種程度也得益于此。

此外,百威亞太在中國市場份額不是最大,但是其銷售額卻是最大,且毛利率遠高于同行,這里面又會有什么經(jīng)營策略呢?或許我們可以分別從收入端與成本端去進一步觀察。

百威亞太的高端策略VS青島啤酒的定價困境

先說收入端的單位銷售定價說起。

2018年,百威亞太的銷量是104億升,青島是80億升。但百威亞太的營收約合582.5億元,青島啤酒營收為262.3億元。將其換算成千升價格,百威亞太高達5600元,青島則為3267元。可以看出,百威亞太平均銷售價格是青島啤酒1.71倍,平均銷售價要高于青島啤酒。這或說明,百威啤酒定價相對青島啤酒較高。

百威啤酒在品牌定位強調(diào)高端化,在同階品牌強調(diào)多品類。高端化,即透過建立專門的銷售組織并為高端及超高端品牌(例如百威、時代、科 羅娜、鵝島及福佳)打造特定營銷途徑;多品類即通過豐富的品牌組合及新產(chǎn)品創(chuàng)造能力及時滿足不斷變化的消費者偏好。

百威亞太高達超過50個品牌組合可以滿足各種類型的消費需求,且擁有百威、時代、科羅娜等全球五大啤酒品牌的其中之三。按照價格從高到低排列,百威亞太分為高端超高端、核心核心+和實惠價,從品牌種類數(shù)量可以看出,百威亞太其高端超高端品牌數(shù)量最多,其次為核心核心+層次,最后為實惠價層次。從品類數(shù)量可以看出,百威亞太比較重視中高端市場(高端超高端、核心核心+)。

來源:百威亞太招股書

根據(jù)GlobalData的資料,百威亞太2018年按亞太地區(qū)啤酒銷量計在高端及超高端啤酒類別名列第一,2018年百威亞太大部分的收入來自其高端及超高端類別,可見百威亞太正受益于高端策略。

那青島啤酒定價情況又是如何呢?

從青島啤酒近幾年平均售價看,2013年至2018年,平均每千升銷售價分別為3252元、3173元、3259元、3296元、3297元和3309元。整體銷售均價走勢相對平穩(wěn)。

數(shù)據(jù)來源:青島啤酒年報

再從青島啤酒高端啤酒占比看,青島啤酒高端啤酒銷量占比依然較低。經(jīng)典 1903、全麥白啤、原漿、皮爾森和青島啤酒 IPA等啤酒產(chǎn)品,為青島啤酒高端領(lǐng)域主要產(chǎn)品。2018年公司高端產(chǎn)品實現(xiàn)銷量173.3萬千升,同比增長 5.98%,占公司總銷量比重達到 21.58%,占主品牌比重達到44.28%。從其高端產(chǎn)品整體銷量占比看,高端產(chǎn)品占比整體銷量占比約在兩成上下。這幾年整體高端產(chǎn)品占比雖有所增長,但是增速相對較緩。

那啤酒高端化是否匹配行業(yè)趨勢呢?

事實上,近年來國內(nèi)啤酒市場消費結(jié)構(gòu)已經(jīng)發(fā)生了一系列轉(zhuǎn)變。低端淡啤的市場份額在逐年下降,而中高端啤酒的市場份額則在加速增長。從申萬宏源研報行業(yè)數(shù)據(jù)發(fā)現(xiàn),我國啤酒不再依賴銷量增長,而是在消費升級下帶動的啤酒高端化趨勢明顯。根據(jù)euromonitor終端數(shù)據(jù)看,低端啤酒的銷售額占比從2003年的70%下降至2017年不到40%;而高端酒從2003年不到8%上升到2017年的近30%。中高端銷量數(shù)據(jù)也從2003年的10.8%上漲到2017年的28.8%。

行業(yè)高端化趨勢明顯,為何青島啤酒高端啤酒銷量僅兩成左右,它的困境在哪?

首先,先從品牌價值競爭看,青島啤酒高端啤酒市場份額弱于百威亞太。百威亞太擁有三個全球品牌,分別為百威、時代和科羅娜;跨國品牌為福佳、貝殼、樂飛;中國地區(qū)本土品牌有哈爾濱、雪津、南昌、金士百、大雪、白沙、花河、大富豪等。而青島啤酒主要為經(jīng)典 1903、全麥白啤、原漿、皮爾森、青島啤酒IPA等啤酒產(chǎn)品。

根據(jù)GlobalData資料顯示,百威亞太中國區(qū)高端酒市場份額從2013年的40.2%提升到2018年的46.6%;而青島啤酒高端酒市場份額則從2013年的16.1%下降至2018年的14.4%。這些數(shù)據(jù)或間接說明,青島啤酒在本土的品牌競爭要弱于百威亞太。

其次,從行業(yè)環(huán)境看,面臨行業(yè)環(huán)境本身及同行競爭等市場壓力。根據(jù)百威亞太各個市場收集計量數(shù)據(jù)并作出分析,例如富裕程度、對酒類的限制及人均酒精消費量等指標,中國啤酒行業(yè)成熟度仍然處在中成熟度上。

同時,根據(jù)2017年行業(yè)數(shù)據(jù),國內(nèi)啤酒行業(yè)累計新增產(chǎn)能達到了5917萬噸/年,這個數(shù)據(jù)遠高于市場消費需求。此外,盡管啤酒產(chǎn)量達到頂峰,但是同類產(chǎn)品競爭激烈。由于行業(yè)還屬于中成熟市場,大量低端啤酒流入市場,極大地擠占了各啤酒廠商的營收空間。這其中,華潤啤酒以及青島啤酒推出的嶗山系列較突出。

綜上可以看出,青島啤酒定價的困惑,一方面高端品牌競爭力遠弱于百威亞太;另一方面,所處行業(yè)還處于中成熟度市場,同時也受限于中國啤酒市場行業(yè)產(chǎn)能過剩,行業(yè)競爭激烈等影響,又使得其不得不在低價端繼續(xù)“拼殺”。

以上是從收入端的定價維度間接對毛利率、凈利率等產(chǎn)生的影響進行解讀。眾所周知,毛利率與凈利率除了受收入端影響外,也受成本費用端等影響,接下來我們把百威亞太與青島啤酒之間的成本費用控制等情況做進一步對比。

百威亞太的有效成本控制策略VS青島啤酒“非戰(zhàn)略成本”的攀升

百威英博十大原則之一是這樣描述的:我們嚴格控制成本,以便將更多的資源投入到可持續(xù)的、有利潤的營收增長之中,節(jié)流助于開源。百威英博背后的3G資本創(chuàng)立了一整套降本增效的打法,這些成功的經(jīng)驗被一些公司成功借鑒和運用。百威亞太強于同行的盈利能力也得益于此。

對于成本費用的劃分,百威亞太分戰(zhàn)略成本費用與非戰(zhàn)略成本費用,其中需要節(jié)省的是非戰(zhàn)略成本費用。非戰(zhàn)略成本費用是指不會直接影響公司總收入和賬面利潤的成本和費用,如辦公用品、中層管理開銷、差旅費用、餐飲費用等費用。這類費用會被毫不留情地削減,并被始終高度警惕防止上漲。百威亞太信奉“偉大的公司在非戰(zhàn)略成本費用方面比竟爭對手更為節(jié)省,而在戰(zhàn)略成本費用方面的花費遠遠超過競爭對手。”對于這種非戰(zhàn)略成本費用,如不僅使用更小的瓶身標識,還使用更薄的玻璃來制作酒瓶,其還嘗試12瓶裝的紙箱和其他包裝箱中采取更薄的紙板。他們的管理理念也偏執(zhí)的認為,成本費用是他們唯一可控的變量。

對于大平臺運營管理,他們設(shè)置通過標準化、信息化完成大平臺高難度的管理工作。他們會設(shè)置及運用該等標準化方式的領(lǐng)域包括釀制、供應(yīng)、運輸、市場營銷、銷售、人事、財務(wù)及信息科技。該等標準化方式旨在保證亞太地區(qū)平臺實現(xiàn)統(tǒng)一運作及可預(yù)見性。對于工廠管理,通過廠最優(yōu)化管理(VPO),VPO旨在促進其釀酒業(yè)務(wù)的效能及標準化,同時改善質(zhì)量、安全水平及環(huán)境,并達致節(jié)省成本;對于消除大平臺溝通成本,設(shè)立多個共享服務(wù)中心,著重交易及支援活動。這些中心有助工作標準化,以及確定及分享業(yè)務(wù)間的最佳實務(wù),使得部門團隊專注公司核心能力及價值創(chuàng)造。值得一提的是,百威采購項目中存在10%的采購項目通常占到采購總金額的70%,該采購小組與工程師團隊緊密合作。

對于預(yù)算管理,其采取零基預(yù)算法(ZBB)。零基預(yù)算是指必須以年初(即以零基開始)起計的未來預(yù)期利益為理據(jù),每一項費用成本都需要充分說明。該方法優(yōu)勢是使得公司對成本費用深入了解,同時有利于削減非戰(zhàn)略成本費用等。

以上成本控制對百威亞太實效如何呢?

首先,百威亞太三費水平遠低于同行。由于百威亞太成本結(jié)構(gòu)數(shù)據(jù)受限,或可以看看其三費控制間接看出去成本費用控制成效。

2018年,百威亞太的三費率為15.56%,而青島、華潤、燕京分別達到21.67%、32.83%、23.96%。從數(shù)據(jù)看,百威三費費率明顯低于同行,這也間接說明百威在費用控制端管理成效是較為明顯。

其次,從全球同行的VPO可持續(xù)性酒廠排名看,百威亞太在亞太地區(qū)的釀酒廠在全球同業(yè)VPO可持續(xù)性釀酒廠排名榜前二十名中占80%。

那青島啤酒對成本費用控制如何呢?

先從青島啤酒的成本結(jié)構(gòu)看。根據(jù)渤海證券研報資料,青島啤酒中成本占比最高的為包裝材料,約占總成本的50%,其次為釀酒原材料,約占總成本的24%。對于成本占比較大的包裝材料,百威亞太是采取策略是更薄的酒瓶,更小的標識等措施使其非戰(zhàn)略成本得到節(jié)約。

那青島啤酒對這塊包裝材料成本控制如何呢?

一般包裝物的減少大部分會結(jié)轉(zhuǎn)到產(chǎn)品成本中,因此根據(jù)包裝物減少數(shù)與當期成本之比間接反映出包裝物的成本情況。根據(jù)青島啤酒歷年財報數(shù)據(jù)發(fā)現(xiàn),2013年至2018年,包裝物減少數(shù)與當期成本占比分別為43%、41%、39%、44%、47%和50%,該占比短暫下降后又持續(xù)升高至近幾年新高水平。同時,2013年至2018年,青島啤酒營業(yè)收入整體呈現(xiàn)下降趨勢,由2013年的283億元降低至2018年的266億元。一邊是營業(yè)收入的下降,但包裝物減少與營業(yè)成本占比卻是出現(xiàn)整體上升態(tài)勢。

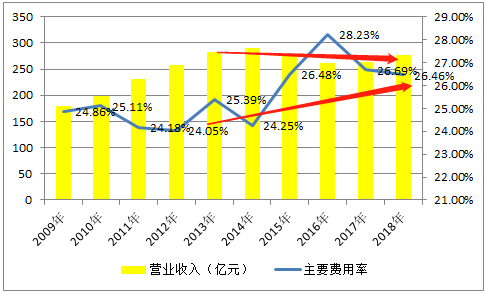

我們再進一步看看青島啤酒近10年的的費用率變化情況又如何,主要通過歷年銷售費用與管理費用之和與營業(yè)收入之比(以下簡稱“主要費用率”)的指標變化進行比較。

由于2018年因執(zhí)行新收入準則,將原計入銷售費用的市場助銷投入抵減營業(yè)收入,為了延續(xù)以前年度慣例使得具有可比性,因此將營收、銷售費用相關(guān)費用還原回去。根據(jù)以上原則計算后發(fā)現(xiàn),2018年主要費用率為26.46%。該指標相比10年前該指標有所上漲,其可能銷售費用隨著營收增長等因素影響。但是根據(jù)青島啤酒近10年營收發(fā)現(xiàn),2014年營收為290.49億元,與2018年被還原后的營收(276.31億元)相比高出5%,但是2014年主要費用率為24.25%,比2018年低出2.21%。

注:主要費用率為銷售費用與管理費用之和與營業(yè)收入之比

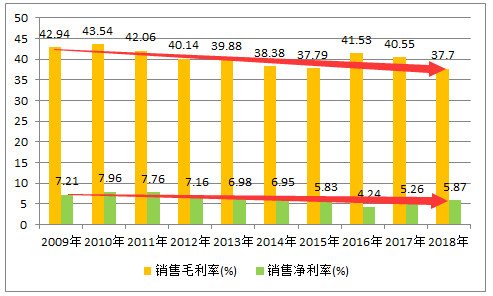

綜上可以看出,一方面包裝材料成本的攀升,另一方面主要費率也有所上漲,因此使得青島啤酒毛利率及銷售凈利率均不如10年前水平。

寫在最后:青島啤酒的“內(nèi)憂外患”

青島啤酒通過與百威亞太對比后,我們發(fā)現(xiàn)青島啤酒存在三大”迷失”,第一,在行業(yè)格局進一步重塑期,青島啤酒外延式并購節(jié)奏放緩,給了競對”偷渡”的機會;第二,在整體消費升級的背景之下,青島啤酒高端化產(chǎn)品占比相比百威亞太占比還不夠,產(chǎn)品結(jié)構(gòu)有待升級;第三,青島啤酒包裝材料等成本攀升,有待進一步降本增效。

此外,青島啤酒還面臨著南方市場營收持續(xù)下滑的一大“迷失”。2012年之后的四年,青島啤酒在南區(qū)的市場份額一路下滑。2013年至2018你那年華南地區(qū)營收同比下降分別為1.18%、7.25%、10.21%、14.90%、1.23%、13.73%;2015年至2018年東南地區(qū)營收各同比下降12.32%、38.69%、35.49%、16.94%。

青島啤酒在南方市場采用大商模式,而在北方市場更多采用深度分銷模式。有行業(yè)內(nèi)分析人士曾認為,南區(qū)市場份額的下滑與青島啤酒原營銷總裁嚴旭的離職有一定關(guān)系,這個市場是嚴旭從無到有做起來的。作為青島啤酒原營銷總裁的嚴旭在任期間,憑借“大客戶”模式大力拓展南方市場。所謂大客戶模式,以“大客戶制”為中心的體制之下,青島啤酒在一個新的市場開發(fā)區(qū)選定一個具備超級實力的大經(jīng)銷商客戶,通過大客戶對餐飲即飲場的豐富資源,迅速把青島啤酒全面鋪下去。

以上四大“迷失”如果比作青島啤酒的“內(nèi)憂”,那其“外患”又是什么呢?

在中國啤酒行業(yè)中,產(chǎn)品升級是必然趨勢。這也將是啤酒公司競爭激烈領(lǐng)域。青島啤酒近幾年在市場份額爭奪上與華潤啤酒競爭激烈,在此背景下,華潤啤酒產(chǎn)品升級又與高端領(lǐng)域的外資就品牌喜力合作。2018年11月,雙方宣布喜力集團在華運營啤酒業(yè)務(wù)的7家子公司將成為華潤啤酒的全資子公司,同時華潤啤酒將獲得喜力品牌在中國的獨家運營權(quán)。此次合作外界解讀具有高度協(xié)同性,一方面華潤啤酒擁有廣泛的市場渠道網(wǎng)絡(luò);另一方面,喜力擁有強大的影響力品牌,屬于高端市場領(lǐng)域。(公司觀察/夏蟲)

《電鰻快報》

熱門

手機版

手機版

相關(guān)新聞