2019-09-04 10:23 | 來源:市值風云 | 作者:俠名 | [上市公司] 字號變大| 字號變小

奧飛數據是一家專業從事互聯網數據中心(IDC)運營的互聯網綜合服務提供商,成立于2004年9月,于2018年1月在創業板上市,實際控制人為馮康。

奧飛數據“三位數”的業績增長是怎么來的?自賣自買的套路讓人看了想哭

來源: 市值風云

作者| 木魚

流程編輯 |小白

2019年8月22日,廣東奧飛數據科技股份有限公司(以下簡稱“公司”或者“奧飛數據”,股票代碼:300738.SZ)公布了2019年半年度報告。

公司業績可謂是“突飛猛進”,多項指標均實現了三位數的增長。

公司2019年上半年實現營業收入5.97億元,比上年同期增長了215.78%;

實現歸屬于上市公司股東的凈利潤6,082.34萬元,比上年同期增長了140.60%;

基本每股收益0.52元/股,比上年同期增長了136.36%;

加權平均凈資產收益率為10.13%,比上年同期增長了4.91個百分點。

出于好奇,風云君對公司業績如此優異的前因后果做了個簡單的研究,結果很是有趣。

一、新增收入來自一個業務板塊

奧飛數據是一家專業從事互聯網數據中心(IDC)運營的互聯網綜合服務提供商,成立于2004年9月,于2018年1月在創業板上市,實際控制人為馮康。

其業務模式可以簡單概括為:通過自建或者租用標準化電信級專業機房環境,搭建多網服務平臺,為客戶提供寬帶租用、機柜租用、IP地址租用等服務,其客戶主要來自互聯網行業。

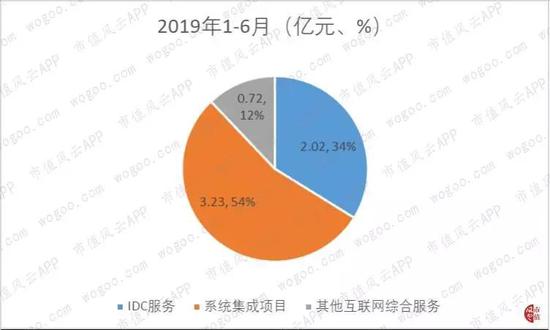

公司營業收入主要由IDC服務、系統集成項目兩大板塊構成。其中,系統集成項目是2019年新增的。

2019年上半年,系統集成項目板塊實現營業收入3.23億元,比上年同期增長了100%,占營業收入的比重為54%;IDC服務板塊實現營業收入2.02億元,比上年同期增長了33.15%,占營業收入的比重為34%。

由此可見,公司2019年上半年營業收入增長主要來自于系統集成項目這一新增板塊收入的增加。

二、兩個合同撐起一個業務板塊

根據收入金額來看,2019年上半年,公司新增業務板塊——系統集成項目,來自公司子公司奧維科技在2018年10月簽訂的兩項重大合同,金額合計也是3.23億元。

(資料來源:公司2019年半年度報告)

系統集成項目雖然增加了公司的營業收入,卻拉低了公司整體的盈利水平。

從毛利率方面來看,2019年上半年,公司整體毛利率為16.40%,比上年同期降低了8.86個百分點。

毛利率的降低有兩方面原因:

一是原有板塊IDC服務的毛利率為21.94%,比上年同期減少了3.39個百點分;

二是新增板塊系統集成項目的毛利率為9.97%,大幅低于IDC板塊的毛利率水平,從而拉低了整體的毛利率。

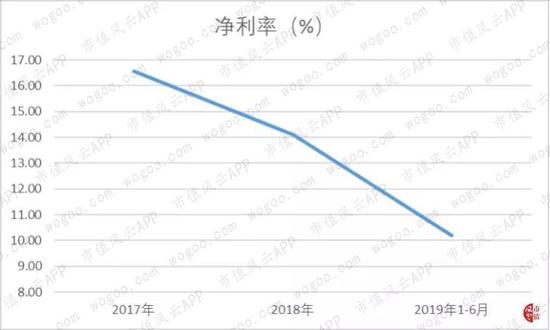

從凈利率來看,2019年1-6月,公司實現凈利率16.56%,與2018年全年相比也降低了3.90個百分點。

三、離奇的大客戶

風云君對與公司在2018年簽署兩項金額3.23億元大合同的客戶比較感興趣,特地查了一番,果然有好多故事。

這名大客戶名叫北京德昇科技有限公司(以下簡稱“北京德昇”)。

北京德昇成立于2015年,成立時注冊資本只有10萬元。2018年,北京德昇注冊資本突然大幅增加,先是增長至1,000萬元,后又增至5,000萬元。

其中,2018年10月8日的5,000萬元中,奧飛數據對北京德昇增資900萬元,增資后公司持有其18%股份。

而隨即在2018年10月27日,也就是增資后不久,公司便與北京德昇簽訂了設備采購和系統集成兩項高達3.7億元的合同。北京德昇將其用于機房出租。

(資料來源:公司公告)

根據公司2019年半年度報告顯示,上述設備采購和系統集成兩項合同已完成交付并計入當期收入。

但公司并未收到現金,而是在5年內分60期才能收回!

截至2019年6月末,公司長期應收款較期末增加了3.54億元,主要來自于北京德昇集成項目收入分期收入所致,與上述應收賬款事實相符。

(資料來源:2019年半年度報告)

話題說的有點遠,讓我們回到北京德昇的增資情況。

截至2018年末,北京德昇的實繳出資額為0,上述增資均未實際出繳。

(北京德昇截至2018年末出資情況,資料來源:評估報告)

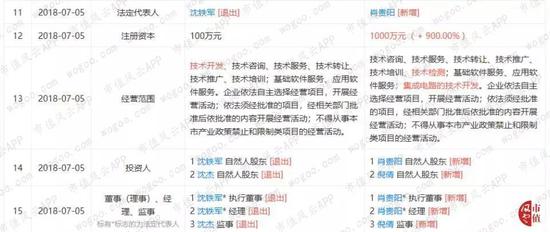

根據天眼查信息,同樣是在2018年,北京德昇不僅注冊資本發生巨大變化,而是徹底的改頭換面,連帶公司名稱、住所、高管、投資人、法人等均變更。

又根據天眼查信息,2018年,北京德昇社保繳費人數只有1人,在2016-2017年期間的社保繳費人數為0。

綜合上述信息,截至2018年末,北京德昇似乎并沒有實際的經營業務,無論上看下看、還是左看右看,都極其像是一家純粹的空殼公司。

四、與離奇客戶間的千絲萬縷

其實,奧飛數據與北京德昇之間遠不止兩項合同那么簡單,他們之間還頗有淵源。

2019年7月4日,也就是與北京德昇之間的合同收入確認后不久,公司又發布了一則公告,作價1.33億元收購北京德昇剩余82%的股份,評估溢價率高達240%。

收購完成之后,北京德昇將成為公司的全資子公司。

公司這次披露的資產評估報告,又讓風云君發現了更多的貓膩。

截至被收購日,北京德昇尚未正式投入正式生產,證實了風云君之前對北京德昇是一家“空殼”公司的懷疑。

評估報告中披露,北京德昇屬于信息傳輸、軟件和信息技術服務業,其收入主要來自于機柜出租。但截至收購日,北京德昇尚未正式投入運營生產。

(資料來源:公司收購公告)

通過北京德昇的利潤表也可以看出,截至2019年5月末,北京德昇的營業收入、營業成本等的發生額均為0,無任何實際的經營業務和收入來源,尚處于虧損狀態。

1、收購效果一:公司把賣出去的存貨又買回來了

截至評估基準日(2019年5月31日),北京德昇的資產主要由在建工程構成,即公司在2019年向其完工交付的IDC機房。

上述IDC機房將用于出租,也即將是北京德昇的主營業務。

(資料來源:北京德昇資產評估報告)

敲黑板,劃重點。沒有虛增在建工程,也沒有虛增收入,公司確認的可是實打實的收入、實打實的在建工程。

2、收購效果二:北京德昇空手套白狼,成功讓股東的每1元出資半年內就增值了2.4元

首先,北京德昇的資產是通過增加負債采購的。

截至2018年末,北京德昇的資產只有725.89萬元;2019年上半年,北京德昇分期付款向公司采購設備,使總資產在2019年5月末突然增長至3.39億元,同時也增加了3.20億元負債。

其次,北京德昇的股東也是剛剛完成出資不久。

上文曾說到,截至2018年末,北京德昇股東的實繳出資額為0。截至2019年5月末,其所有者權益增加至4,860.89萬元,與合計虧損額139.1萬元(36.28+102.82)相加后,剛好5,000萬元,說明股東已完成出資。

以銀行活期存款平均利率0.3%為計算標準,存款5,000萬元,1個月的利息為1.25萬元。而根據公司利潤表中的數據,2019年1-5月期間,只有1,200元的利息收入。

如此說來,5,000萬元的出資在公司賬戶的時間尚不足月。

最后,公司收購北京德昇的評估增值率高達240%,讓其股東的每1元投資增值了2.4元。

五、揭開業績的真面目

故事差不多講完了,讓風云君再重新幫各位做個總結。

北京德昇成立于2015年,2018年突然改投換面,并獲得大額增資;

北京德昇成立后一直沒有實際業務,但在增資后不久,便空手套白狼向公司大額采購設備,成為其主要的資產;

上市公司在2019年上半年確認收入,占其營業收入的54%,從而實現業績大漲,但該筆業務并未收到任何現金;

公司隨即在2019年7月用現金將北京德昇收入囊中,北京德昇的資產也將歸入公司。

至此,公司成功在實現收入爆增的同時,順理成章的增加了資產,變身為在建工程;同時,公司不僅賣出3.23億元產品尚未收到現金,還支付了1.33億元收購款。

……

公司高明的手法,讓風云君嘆為觀止。

分析到這里,上市公司支持方可能會提出:系統集成設備對運營場所的要求很高,只能在專業化的場地內開展,公司看中的是北京德昇的專業化機房。

(資料來源:北京德昇資產評估報告)

答案是:北京德昇也不趁啥機房,放置IDC設備的場所是租用。

尚處于虧損狀態的北京德昇都能夠租到的機房,上市公司有什么理由不能呢?

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

《電鰻快報》

熱門

手機版

手機版

相關新聞