2019-09-18 10:16 | 來源:全景網(wǎng) | 作者:俠名 | [科創(chuàng)板] 字號變大| 字號變小

2016-2019年一季度期間,神州細胞的研發(fā)支出合計達8.48億元,微薄的營收顯然無法提供巨額的研發(fā)投入。因此,未上市的神州細胞存在向商業(yè)銀行或第三方進行債務(wù)融資的情況。

原標題:三年虧6億、一度資不抵債的企業(yè),“闖關(guān)”科創(chuàng)板IPO! 估值超110億 來源:全景財經(jīng)

剛剛,科創(chuàng)板又迎來一位非常特別的“考生”:北京神州細胞生物技術(shù)集團股份公司。

據(jù)上交所官網(wǎng)顯示,昨日(9月16日),神州細胞的科創(chuàng)板IPO申請獲得受理。其招股書顯示,2016-2018年期間連續(xù)虧損超6億元、資不抵債……估值超110億元。

此次科創(chuàng)板IPO計劃融資19.82億元,募資規(guī)模在已申報科創(chuàng)板IPO的21家藥企中位列第5。

熟悉A股制度的投資者必然知曉,業(yè)績連續(xù)3年虧損、資不抵債的企業(yè),在A股主板都已經(jīng)觸及退市標準。而,科創(chuàng)板一項觸及靈魂的改革便是:允許虧損的、尚無營收的生物醫(yī)藥企業(yè)上市。

并為此類企業(yè),設(shè)計了一套上市標準:

預(yù)計市值不低于人民幣40億元,主要業(yè)務(wù)或產(chǎn)品需經(jīng)國家有關(guān)部門批準,市場空間大,目前已取得階段性成果。醫(yī)藥行業(yè)企業(yè)需至少有一項核心產(chǎn)品獲準開展二期臨床試驗,其他符合科創(chuàng)板定位的企業(yè)需具備明顯的技術(shù)優(yōu)勢并滿足相應(yīng)條件。

該套上市標準,被市場認為是,科創(chuàng)板為生物醫(yī)藥企業(yè)量身定制的一套上市標準。目前,神州細胞為第5家選用該套標準沖刺科創(chuàng)板IPO的企業(yè)。

神州細胞:連續(xù)3年虧損6億、一度“資不抵債”

神州細胞,成立于2002年,是一家創(chuàng)新藥研發(fā)企業(yè),專注于惡性腫瘤、自身免疫性疾病、感染性疾病和遺傳病等多個治療和預(yù)防領(lǐng)域的生物藥產(chǎn)品研發(fā)和產(chǎn)業(yè)化。

作為一家創(chuàng)新藥研發(fā)企業(yè),截止目前,神州細胞的多個新藥項目仍處于研發(fā)階段,營業(yè)收入規(guī)模極低。

眾所周知,創(chuàng)新藥的研發(fā),不僅周期長,而且需要大量的資本開支、研發(fā)投入。而在沒有營收支撐的情況下,神州細胞的凈利潤已是連續(xù)3年虧損。

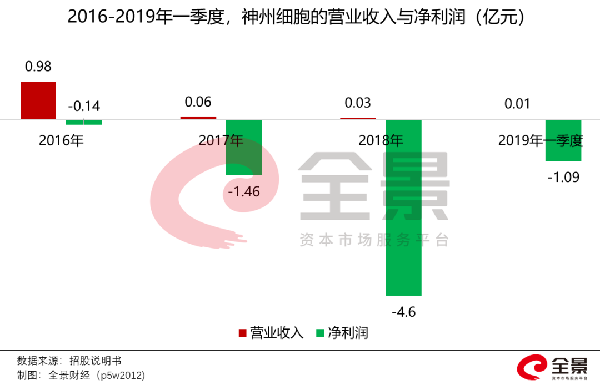

財務(wù)數(shù)據(jù)顯示,2016年至2018年期間,神州細胞的營業(yè)收入規(guī)模持續(xù)縮水,而虧損額則逐年擴大。2019年第一季度,營業(yè)收入僅為86萬元,扣非后歸母凈利潤-1.25億元,相當于2018全年虧損金額的39%。

同時,截至到2019年一季度末,神州細胞存在累計未彌補虧損,金額高達-7.45億元。主要原因是,公司的大部分新藥產(chǎn)品仍處于研發(fā)階段,研發(fā)支出巨大。

2016-2019年一季度期間,神州細胞的研發(fā)支出合計達8.48億元,微薄的營收顯然無法提供巨額的研發(fā)投入。因此,未上市的神州細胞存在向商業(yè)銀行或第三方進行債務(wù)融資的情況。

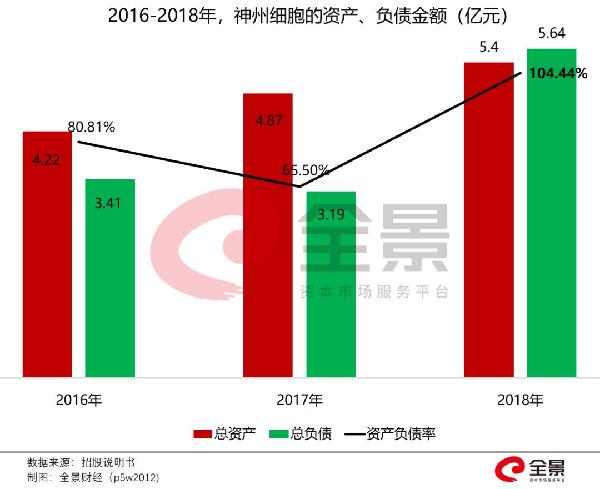

據(jù)招股書顯示,神州細胞的債務(wù)比例較高,2018年末的資產(chǎn)負債率超過100%。

可見,面對持續(xù)、巨額的研發(fā)投入,神州細胞利用債務(wù)融資已經(jīng)接近極限。2018年的負債金額一度超過公司總資產(chǎn),出現(xiàn)資不抵債的窘境。

2019年一季度,神州細胞展開新一輪股權(quán)融資,并出售資產(chǎn),使得總資產(chǎn)較2018年底增長104%,資產(chǎn)負債率下降至58%的安全水平。

由于神州細胞的大部分新藥項目仍處在臨床試驗階段,未來仍需要持續(xù)投入資金,因此神州細胞科創(chuàng)板IPO非常迫切。

神州細胞,憑什么?

據(jù)醫(yī)藥業(yè)內(nèi)人士表示,一款創(chuàng)新藥的研發(fā),有80%的費用都花在臨床試驗階段,一般分為臨床Ⅰ期、Ⅱ期、Ⅲ期。一旦順利完成Ⅲ期臨床試驗,新藥便可以申請上市。

據(jù)神州細胞的招股書顯示,截至2019年7月31日,神州細胞的產(chǎn)品管線包括21個創(chuàng)新藥和2個生物類似藥,其中16個藥品已經(jīng)進入臨床試驗階段。

因此,可以預(yù)見的是,未來一段時間內(nèi),神州細胞的研發(fā)投入資金壓力仍會非常巨大。據(jù)招股書顯示,神州細胞于2016-2019年一季度持續(xù)投入的研發(fā)費用分別為:1.2億元、1.9億元、4.3億元、1億元。

但值得一提的是,神州細胞的7個產(chǎn)品已經(jīng)進入臨床Ⅲ期階段,其中SCT510/貝伐珠單抗、SCT800/重組八因子、SCT400/CD20單抗三款藥品即將完成Ⅲ期試驗,意味著短期內(nèi)便可以提交上市申請。

其中,貝伐珠單抗過去多年一直位列全球藥品銷售排行榜前十名,全球銷售額很多年來維持在 60~80 億美元的高水平。

由于臨床用量大且價格昂貴,在進入醫(yī)保目錄前,貝伐珠單抗在中國的滲透率并不高,絕大多數(shù)患者無法承受其高昂的治療費用。2017年進入醫(yī)保目錄后,貝伐珠單抗的銷售開始大幅度增長,到2018年,國內(nèi)銷售額已達到32億元。

神州細胞在招股書中預(yù)測,貝伐珠單抗在中國的滲透率仍然很低,未來市場具有巨大的增長空間。

海歸博士,創(chuàng)立100億神州細胞

正是憑借著豐富的在研新藥項目,神州細胞的估值一路飆升。

2019年3月22日,神州細胞完成最后一次股權(quán)融資,鼎暉孚冉、清松穩(wěn)勝、集桑醫(yī)療、盼亞投資以28.7671 元/股的價格認購2033.57萬股普通股。

此次融資完成后,神州細胞的總股份增加至3.85億股,以28.7671元/股計算,神州細胞的估值已高達110.75億元。

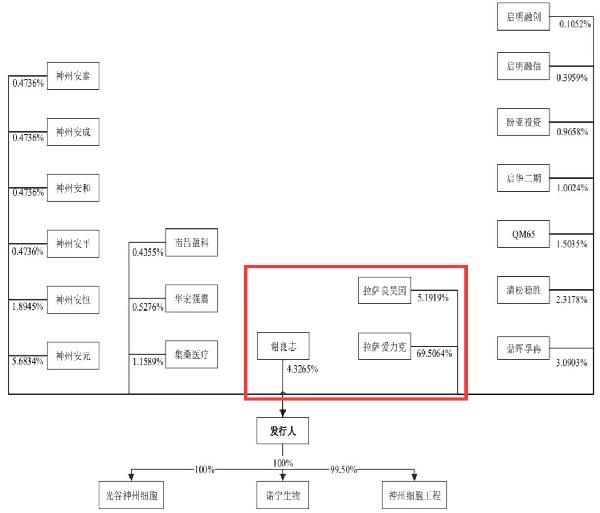

雖然經(jīng)過了多輪融資,但神州細胞的股權(quán)結(jié)構(gòu)并不復(fù)雜,公司創(chuàng)始人、董事長謝良志為實際控制人。

招股書披露,謝良志直接持有神州細胞4.33%的股份,并通過拉薩愛力克間接持有公司69.51%的股份;此外通過一致行動人---拉薩良昊園控制5.1919%的股份。

據(jù)此,謝良志與其一致行動人合計控制神州細胞79%的股份,為公司的實際控制人。

值得一提的是,謝良志也屬于科創(chuàng)板申報企業(yè)中的“海歸博士派”,資料顯示,謝良志出生于1966年,中國國籍,無境外永久居留權(quán),1997年2月畢業(yè)于麻省理工學院化學工程系,獲博士學位。

1996年,謝良志加入美國知名藥企默克公司,從事病毒疫苗的研發(fā)工作,參與默克公司三個全球上市疫苗產(chǎn)品的生產(chǎn)工藝,并領(lǐng)導(dǎo)建立了全球規(guī)模最大、技術(shù)領(lǐng)先的腺病毒載體艾滋病疫苗生產(chǎn)工藝。

2002年,謝良志決定回國創(chuàng)業(yè),成立了神州細胞工程有限公司,在生物制藥還是一片荒漠的中國,篳路藍縷,開始了艱辛的創(chuàng)業(yè)歷程。

歷經(jīng)16年的研發(fā)創(chuàng)新,神州細胞的估值已經(jīng)超過110元,并闖到了中國資本市場的門口。

中國資本市場,“擁抱”生物醫(yī)藥

8月12日,微芯生物(688321)登陸科創(chuàng)板上市,成為科創(chuàng)板第一家創(chuàng)新藥研發(fā)公司,對于中國創(chuàng)新藥行業(yè)極有著劃時代的意義。

2014年,中國醫(yī)藥市場規(guī)模為1.1萬億元,并在接下來四年以8.1%的年化增長率,增長至2018年的1.5萬億元。根據(jù)Frost& Sullivan 的預(yù)測,中國醫(yī)藥市場將會繼續(xù)保持此等增長速度,并于2023年達到2.1萬億元。

同時,根據(jù) Frost & Sullivan 的分析,中國醫(yī)藥研發(fā)投入也從2014年的651億元快速增長至2018年的1260億元。

而持續(xù)、巨額的研發(fā)投入,都在新藥投入市場之前,其中80%的研發(fā)費用都是用在臨床試驗階段。因此,中國的生物醫(yī)藥企業(yè)在新藥的Ⅰ期、Ⅱ期、Ⅲ期臨床試驗階段,沒有營收、凈利潤,甚至公司的總資產(chǎn)都非常微薄,只能依賴股權(quán)融資、IPO融資。

2010-2016年期間,中國醫(yī)藥行業(yè)的股權(quán)投資持續(xù)飆升,特別是2015年、2016年股權(quán)投資筆數(shù)從100左右提高到200以上,投資金額從70-90億之間提升到200億以上。

但,目前A股主板的上市標準,無疑是“拒絕”尚未實現(xiàn)盈利的創(chuàng)新藥研發(fā)企業(yè),從而使得大量的股權(quán)投資缺少退出通道。

因此,科創(chuàng)板,無疑是A股史上最具顛覆性的改革創(chuàng)新。其第五套上市標準,允許尚未盈利甚至無營業(yè)收入的生物醫(yī)藥企業(yè)上市。

對此,天風證券醫(yī)藥團隊直言,此項上市標準為大量的生物科技公司提供了國內(nèi)上市的可能,創(chuàng)造了硬核科技創(chuàng)新的土壤,為創(chuàng)新型的生物醫(yī)藥科技類企業(yè)創(chuàng)造了良好的資本環(huán)境。

(本文來源微信公眾號:全景財經(jīng))

責任編輯:陳悠然 SF104

《電鰻快報》

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;2.本站的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責任;3.作者投稿可能會經(jīng)我們編輯修改或補充。

熱門

手機版

手機版

相關(guān)新聞