2019-10-22 09:21 | 來源:金融界 | 作者:格隆匯 南山居士 | [券商] 字號變大| 字號變小

?板塊大跌,主角無疑是天風證券,不過,小編看來,跌幅周一排券商第二句的華泰證券(17.19+0.00%,診股)或許更有意思。

周一券商板塊最高跌幅達2.2%,下午收回,最終跌幅1.27%。

由于上市滿一年的18.35億天量解禁,天風證券(6.28 -10.03%,診股)周一一字跌停,帶動整個券商板塊低迷。

板塊大跌,主角無疑是天風證券,不過,小編看來,跌幅周一排券商第二句的華泰證券(17.19 +0.00%,診股)或許更有意思。

滬倫通第一股,給英國人撿錢的機會?

眾所周知,華泰證券是國內第一只滬倫通股票。

滬倫通雖然與滬港通只差了一個字,但這個里面名堂很大。滬港通通的是投資者,投資者可以買A股,也可以買港股,只要屬于滬港通標的。而滬倫通通的是資產,是不是比較暈?我用華泰證券來解釋一下。

今年6月17日,華泰證券在倫交所發了GDR,發行價格是每份GDR20.5美元,募集資金16.92億美元,是2017年以來英國市場規模最大的IPO。

先來解釋一下GDR,全稱Global Depository Receipts,翻譯一下叫全球存托憑證,它是在某一國家或地區證券市場上發行與交易的代表境外公司有價證券權益的可轉讓憑證,每份GDR代表一定數量的境外公司發行的基礎證券(通常為股票)。

通俗來講,就是相當于拿一部分A股的華泰證券存起來做抵押,然后在倫敦發行代表這些A股的憑證,一股GDR代表10股A股,讓英國人也能買我們的股票。

到這里為止,還沒有滬倫通的角色,這與我們的公司到美國去發ADR差不多。

但滬倫通給了華泰證券GDR一項權利,就是它可以過來換成A股,然后賣掉。而滬港通就沒有這個套餐,滬港通動的只是投資人,如果你嫌A股貴,你可以跑去買H股,但你不能拿H股來A股賣掉。所以,不管A股與H股溢價有多少,都無法實現套利。

而GDR是可以的,你可以去英國買了GDR,然后拿回來換成A股,然后賣掉。所以,小編上面說,滬港通通的是投資人,滬倫通通的是資產。

大家這么關注華泰證券的GDR,是因為它與生俱來的套利空間。

以當前匯率估算,每份GDR相當于人民幣23.70*7.07=167.59元,換算到每股的話約16.8元/股。而華泰證券10月18日收盤價為18.23元/股,兌換后,通過A股市場賣出,差不多有9%的套利空間。

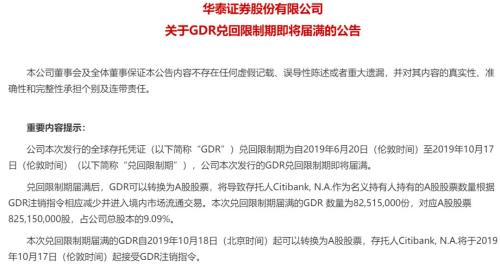

2019年10月9日,華泰證券發布關于GDR兌回限制期即將屆滿的公告,滬倫通首單華泰證券GDR兌回限制期即將于10月17日屆滿,并于18日開始GDR和A股的跨境相互轉換。本次兌回限制期屆滿的GDR數量為8251.5萬份,對應A股股票82515萬股,占公司總股本的9.09%。

所以周一華泰證券A股大幅低開直到收盤大跌,實際上就是在收窄存在的套利空間,實現無套利均衡。

從滬倫通實現的GDR與基礎股票的價格聯動,縮小價格差異的另一面我們看出,華泰證券A股市場的估值要高于英國市場的估值。

由于這一套利的存在,恐怕以后華泰的估值要大大受海外影響了,畢竟,如果價差擺在那,那可是讓英國人撿錢呀。

現在華泰證券相當于三地上市,A股與GDR可以互換,H股自成一個系統,估值來看,H股最便宜,目前H股只要12.24港元,遠低于A股了。

不過從華泰GDR的套利空間可以看出,至少A股確實是高的,周一一字跌停的天風證券更加夸張了。

其實不獨華泰,其他AH股的價差也相當大,只看AH這個維度,無法判定到底是A股高估,還是H股低估。

解禁是表象,撐不起的估值才是根本

A股是相當怕解禁的,上周經歷了近2000億解禁瀚,這周又有解禁最大戶天風證券,142億市值的限娛令股著實讓市場虎軀一震。

天風證券共18.35億股首發限售股于今日解禁流通,占公司總股本的35.42%,解禁股東多達36位,包括武漢高科國有控股集團有限公司、武漢恒健通科技有限責任公司、湖北省科技投資集團有限公司等。按照上周五收盤來計算,解禁市值高達142億元,而此次解禁前該股的流通股本僅為5.18億股,市值僅為40億元。

市場短期就是個需求問題,這么天量的供應打下來,當然市場要抖三抖了。

不過,誰也沒說就要賣吧?但市場只要比一比,就可以知道,天風上面,目前資金只會拼命出逃,不會有多少資金來接的,這個比就是估值。

目前天風證券的PE估值是151倍,這已經是很夸張了。當然,券商業績波動大,看PE可能不是很靠譜,不過,我即使用2015年最火爆行情下近10億的凈利潤,天風證券仍然有高達36.6倍的估值。周期股,如果用最好的業績衡量仍然估值不低,那么你不能有什么期待了。

周期股一般還看PB,目前3.3倍,也是不低的,位列所有券商第五位,而券商板塊整體估值只有1.97倍。

天風能享受高于行業平均估值的溢價嗎?

天風證券前身四川省天風證券經紀有限責任公司成立于2000年3月,由成都聯合期貨交易所改組而來。

2006年年僅28歲的余磊出任董事長后,大刀改革開啟了天風證券的“黑馬”之路——遷址到湖北武漢、引入國有資本戰略投資者、斥重金挖掘優秀人才、狼性獨特地市場打法,一步步讓天風證券躋身國內頂級券商行列。

2012年到2015年,天風證券每一年都會交給市場驚艷的成績單。

但是16年之后,天風證券就陷入了困境,連續三個財年和最新的半季報歸母凈利潤均是負增長。

所以,16年天風就開啟了上市的準備之路,但是因為各種原因一直被耽擱。經歷了波折的上市過程,天風證券于2018年10月19日上市,當天收盤漲幅44%,接下來又是11個漲停板,估值被炒上天。

根據天風證券發布的2019年9月財務數據簡報看,公司(母公司)實現營業收入2.17億元,環比增長20.64%;凈利潤3096.45萬元,環比減少7.52%。

而之前半年報業績數據來看,公司實現營業收入18.1億元,同比增長34.55%;凈利潤1.68億元,同比下滑27.5%。

這樣的成績單,在今年A股大行情下券商整體業績大增的情況下,確實是黯然失色。可見,天風沒有什么特別,估值回歸是大勢所趨。

天風證券自去年10月19日登陸上交所,最高實現了將近5倍的漲幅,盡管目前股價相較于巔峰時刻已經近乎腰斬,鎖定收益也有兩倍。

對于限售股東而言,一方面實現了不錯的投資收益,而另一方面公司現在的基本面支撐不起這么高的估值,所以套現走人是明智之舉。

所以解禁之前的流通股股東對此次大解禁也是十分敏感,在本次解禁前四個交易日,天風證券四連陰跌去12%的市值,市場預期提前反應的很充分了。

A股人傻錢多

周一華泰A股大跌5.7%,但H股卻是大漲2.34%,在周一偏弱的市場下,華泰H股的表現已經是不錯了。這或許是,加了倫敦一個維度后,H股的低估顯得越發明顯了。

這是一個需要注意的現象,華泰GDR的套利機制存在,將會怎么樣引導著A股券商的估值?又將會怎么引導H股的估值,盡管H股與它們沒有互換機制。

我大A股有時就是這么有錢任性。

當然,有可能也什么影響都沒有,就像當年大家指望AH股的溢價會縮小一樣,結果什么都沒有。

當然,再怎么任性的A股,當天風這類股票失去新股光環后,投資者還是比得清的。

《電鰻快報》

熱門

手機版

手機版

相關新聞