2019-11-11 10:19 | 來源:面包財經 | 作者:俠名 | [上市公司] 字號變大| 字號變小

2019年三季報數據顯示:公司前三季度營收83.12億元,同比增長6.5%;歸母凈利潤12.55億元,同比增長17541.98%。

來源:面包財經

原標題:海正藥業:業績、負債多重壓力,出售資產能否紓困

海正藥業(600267)日前發布公告, 公司于11月5日再次向上海聯交所提交了上海兩處房產的掛牌申請。

根據公開資料,公司近來頻繁出售旗下資產,包括處置北京、上海等四處閑置房產,出售導明醫藥(浙江)20.24%股權以及近日公布的出售海正宣泰51%的股權等等。

從歷史財務數據來看,公司面臨著業績、負債等多重壓力。2015年至2018年間,公司扣非歸母凈利潤連續四年虧損。2018年底,公司負債總額144.75億元,負債率達66.24%。

2019年三季報數據顯示:公司前三季度營收83.12億元,同比增長6.5%;歸母凈利潤12.55億元,同比增長17541.98%。

通過處置資產,公司能否走出困境?

出售股權獲16億投資收益,推升公司利潤增長

海正藥業是一家原料藥生產企業,是國內抗生素、抗腫瘤藥物的生產基地之一。其研發領域涵蓋化學合成、微生物發酵、生物技術、天然植物提取及制劑開發等多個方面,產品治療領域涉及抗腫瘤、心血管系統、抗感染、抗寄生蟲、內分泌調節、免疫抑制、抗抑郁等。

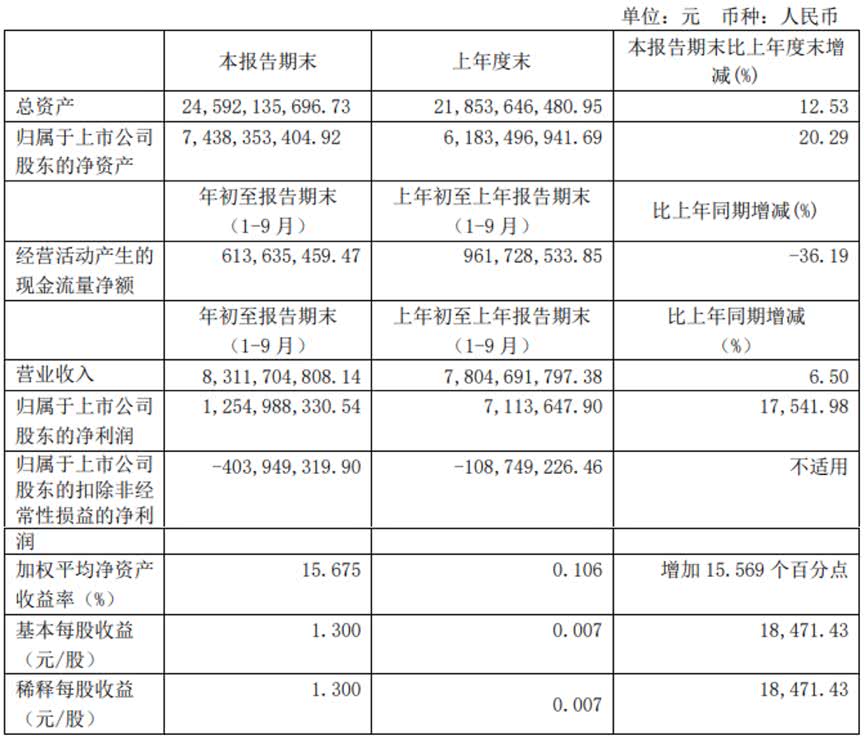

2019年前三季度,公司營收合計83.12億元,同比增長6.5%。與去年同期營收增速-4.54%相比,增速上升;與2019年中報營收增速6.27%相比,增速微升。

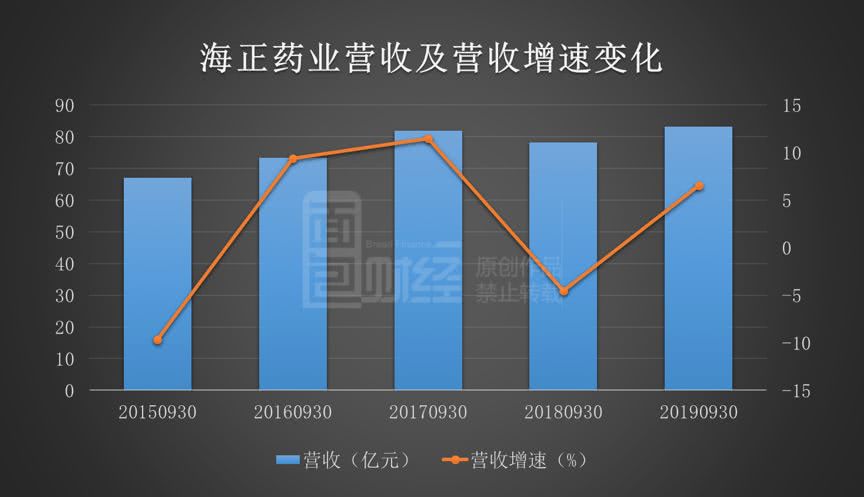

從營收體量來看,2015年至2018年期間,公司前三季度的營業收入平均水平在75億元左右。但反觀利潤,同時期內公司前三季度歸母凈利潤平均值不足1200萬元,扣非歸母凈利潤連續虧損。

公司在2018年年報中表示,經營業績持續低迷的主要原因是:固定資產投資規模過大且結構性閑置產能過剩嚴重;研發投入較高但研發產出效率低;資產負債率偏高伴隨著財務成本持續走高;內部管理構架不盡合理,內部溝通成本較高,導致管理費用居高不下。

2019年前三季度,公司歸母凈利潤爆發式增長,實現盈利12.55億元,同比增長17541.98%。與去年同期利潤增速39.19%相比,增速大幅上升;與2019年中報利潤增速254.51%相比,增速大幅上升。

但扣除非經常性損益后,歸母凈利潤繼續呈虧損狀態。2019年前三季度,公司扣非歸母凈利潤虧損4.04億元,同比下降271.45%。非經常性損益約16.59億元,其中主要是16.02億元的投資收益。

根據公開資料,這16億元的投資收益主要是出售博銳部分股權獲得的。公司在2019年中報曾披露,預計前三季度累計凈利潤虧損,或者由于博銳股權轉讓成功而導致公司業績大幅變動。2019年三季報顯示,博銳已不再納入合并范圍。

毛利率45.14%,四費增速超過營收

前三季度,公司毛利率45.14%,同比上升5.97個百分點,環比持平;凈利率15.10%,與上年同期相比上升15.01個百分點,環比上升14.17個百分點。

注:研發費用自2018年從管理費用中分開,單獨列報。

2019年前三季度,公司的四類費用均有所提升,其增速均超過營收增速。

銷售費用22.32億元,同比增加24.90%,銷售費用率為26.85%,很大程度上拖累了公司利潤增長。

管理費用5.95億元,同比增加24.48%,管理費用率為7.16%。

研發費用4.40億元,同比增加46.83%,主要是公司推進研發項目投入增長以及部分停止或轉讓研發項目資本化研發投入轉入費用化處理。本報告期,研發費用率為5.30%。

財務費用3.80億元,同比增加69.46%,主要是在建工程推進及轉固部分利息支出轉費用化核算,以及16海正債融資成本上升所致。本報告期,財務費用率為4.57%。

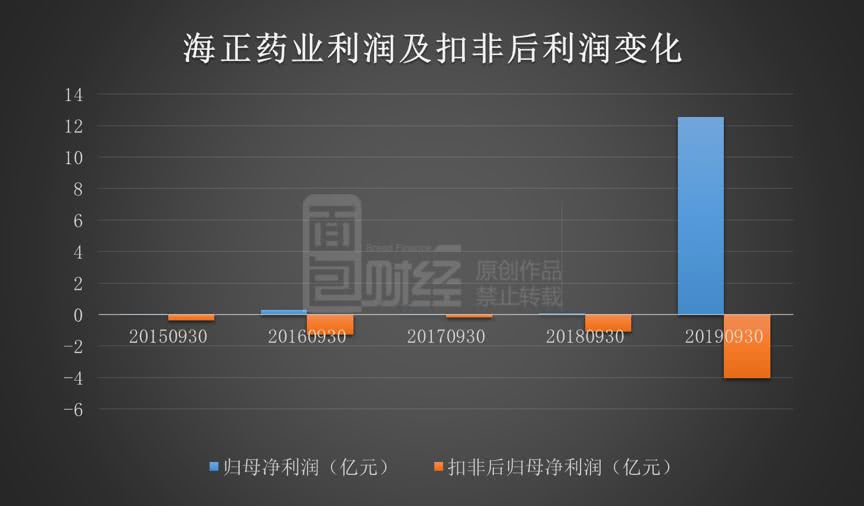

經營性凈現金流6.14億元,同比減少逾三成

2019年前三季度,公司經營性現金凈流量為6.14億元,同比下降36.19%。公司表示,其原因主要是獲得的增值稅進項返還減少以及公司實際支付的稅金增加。

經營性凈現金流與同期凈利潤差額約-8.56億元,凈利含金量(經營現金凈流量/凈利潤)為0.42,與去年同期3.60相比大幅降低。

營運周轉速度方面,公司存貨及應收賬款周轉率都有一定程度上減弱。

截止2019年9月30日,公司存貨22.45億元,與年初相比增長2.3億元。2019年三季報,存貨周轉率為2.14次,存貨周轉天數126天;上年同期對應數據分別為2.31次及117天。

截止2019年9月30日,公司應收賬款21.71億元,與年初相比增長6.98億元。2019年三季報,應收賬款周轉率為4.56次,應收賬款周轉天數59天;上年同期對應數據分別為5.52次及49天。

資產負債率64.16%,流動性減弱

截止2019年9月30日,公司負債總額157.79億元,包括流動負債112.13億元,非流動負債45.65億元,資產負債率為64.16%。

最近幾年時間里,公司的債務不斷增加、負債率逐步攀升。2015年至2018年,公司資產負債率分別為57.42%、61.27%、63.60%和66.24%。

和同業進行對比來看,SW化學原料藥行業三季度末的資產負債率平均值為32.11%,中位值為25.86%,海正藥業64.16%的資產負債率要高于行業平均水平許多。

從帶息債務金額來看,2015年至2018年公司帶息債務由85.18億元,增加至107.27億元。2019年三季度末,公司帶息債務上升至116.12億元,相比年初增加8.85億元。帶息債務中包括短期借款59.06億元,一年內到期的非流動負債6.87億元,長期借款20.53億元,應付債券16.42億元。報告期末,公司擁有貨幣資金19.91億元,相比去年同期減少2.74億元,公司短期償債壓力較大。

從短期償債能力指標來看,公司的流動性相比幾年前有逐步減弱的趨勢。2015年至2018年期間,公司的流動比率和速動比率分別由1.05和0.75降至0.64和0.43。2019年三季報,公司流動比率0.83,比年初上升0.19;速動比率0.63,比年初上升0.2。

雖然公司流動性較年初有輕微改善,但目前流動比率低于1,意味著公司即使將流動資產在短期內全部變現,也不能保證全部的流動負債得到償還。

賣房賣樓賣股權

面臨著資金、業績等方面的多重壓力,海正藥業開始頻頻出售公司旗下資產。

2019年3月27日,公司發布公告稱,為盤活閑置資產,提高資產運營效率,公司以評估值為依據通過產權交易機構公開掛牌出售位于北京、上海、杭州、椒江四處的閑置房產,掛牌價格不低于評估值9226.16萬元。具體包括北京2套公寓、上海兩處廠房、杭州2套公寓、臺州27套公寓。

2019年5月30日,公司發布《關于轉讓浙江導明醫藥科技有限公司20.24%股權的議案》,并隨后在臺交所公開掛牌轉讓導明醫藥(浙江)20.24%股權。10月29日,臺交所確認DTRM Biopharma (Hong Kong)Limited為成功摘牌方,摘牌價格約1.42億元人民幣或等值美元。

2019年6月21日,公司通過《關于控股子公司海正藥業(杭州)有限公司對外出售房產的議案》,并隨后向臺交所提交了子公司辦公樓的掛牌申請。9月25日,臺交所確認浙江金豪置業有限公司成功摘牌,成交金額2.9億元。

2019年7月11日,公司公告稱,為實現單抗類生物藥的快速發展,加快證券化步伐,同時為了改善公司財務結構,控股子公司海正博銳擬通過引進社會資本的方式,對其實施增資擴股及部分老股轉讓。9月4日,臺交所確認PAG Highlander (HK) Limited摘牌,認購海正博銳近9000萬元注冊資本增資金額,成交價格為10億元人民幣;受讓公司控股子公司海正杭州公司持有的海正博銳40.34%股權及海正藥業持有的海正博銳10.16%股權,成交價格分別約為22.6億元人民幣和5.7億元人民幣。

2019年11月1日,公司公告稱,基于“聚焦主業發展”經營發展戰略需要,將轉讓旗下孫公司海正宣泰51%的股權,對應的評估價值為2339.51萬元。公司已于10月30日向臺交所提交了海正宣泰 51%股權轉讓的掛牌申請。(WGX)

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

《電鰻快報》

熱門

手機版

手機版

相關新聞