2019-11-26 09:37 | 來源:市值風云 | 作者:俠名 | [科創板] 字號變大| 字號變小

2011年3月,公司提交申請材料,計劃在創業板上市,但因其勝生物股權轉讓和原材料供應問題,未通過證監會審核;

????

?

????原標題:從科創板“最貴新股”到“破發第一股”:有港股價格參照,昊海生科股價用腳投票

????????來源:市值風云

????????作者| 加二

????????流程編輯 |小白

????????前言

????????10月30日,昊海生科(688366.SH)以89.23元的發行價登陸科創板,作為首家“H+科創板”生物藥企,頭頂“科創板最貴新股”的光環。

????????可上市剛過6個交易日,11月6日,昊海生科跌破了發行價,隨即成為科創板“破發第一股”。

????????現在,即使跌破發行價,昊海生科的動態市盈率仍達42倍,而H股的平均市盈率不超過20倍。

????????值得一提的是,昊海生科于2015年4月在港股上市——昊海生物科技(06826.HK)。

????????港股上市之前,昊海生科還曾兩次闖關IPO失敗:

????????2011年3月,公司提交申請材料,計劃在創業板上市,但因其勝生物股權轉讓和原材料供應問題,未通過證監會審核;

????????2013年6月,公司再次遞交創業板上市申請材料,不久后主動撤銷申請。

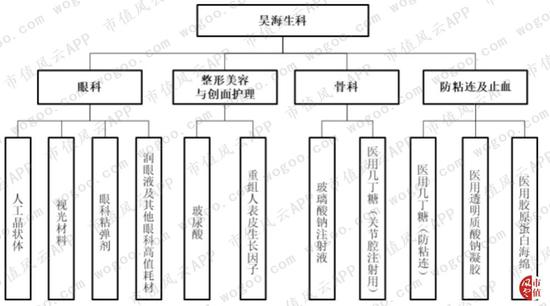

????????昊海生科專注于醫用生物材料的生產銷售,主要產品可以分為眼科、整形美容與創面護理、骨科、防粘連及止血四大板塊。

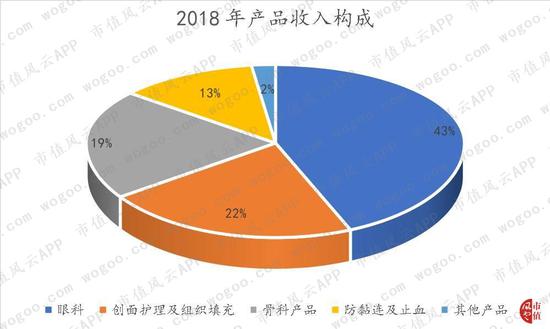

????????公司最主要的治療領域是眼科,2018年眼科產品收入6.72億,占比43%;

????????大家好奇的玻尿酸屬于創面護理及組織填充產品板塊,該板塊收入3.37億,占比22%;

????????骨科產品收入2.99億,占比19%;

????????防粘連及止血產品收入2億,占比13%。

????????為什么上市不久就破發了呢?破發背后有投資者看不到的隱患嗎?還是最新業績有什么跡象?今天我們一起來看一看。

????????一、核心業務和技術靠“買買買”

????????風云君在《昊海生物:“買上”科創板 | 科創板風云》中也曾提過,昊海生物的成長史,就是一部不斷對外擴張的收購兼并史。

????????昊海生科前身上海昊海生物科技有限公司(昊海有限)于2007年1月成立。昊海有限成立后沒開展實際生產、經營活動,靠對外收購進入了醫用透明質酸鈉凝膠、玻璃酸鈉注射液、醫用幾丁糖等領域:

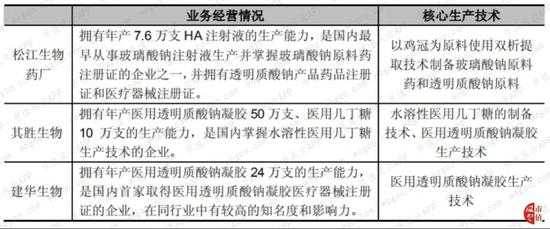

????????2007年5月,昊海有限以0.33億取得松江生物藥廠;

????????2007年11月,昊海有限收購建華生物100%股權;

????????2007年12月,昊海有限收購上海其勝生物100%股權;

????????2010年12月,昊海生科以0.18億收購了利康瑞100%股權。

????????創業初期,昊海生科的核心業務和技術都是買來的。

????????二、后續并購中存在的隱患

????????(一)高溢價收購

????????公司對外并購的腳步并沒有停下。

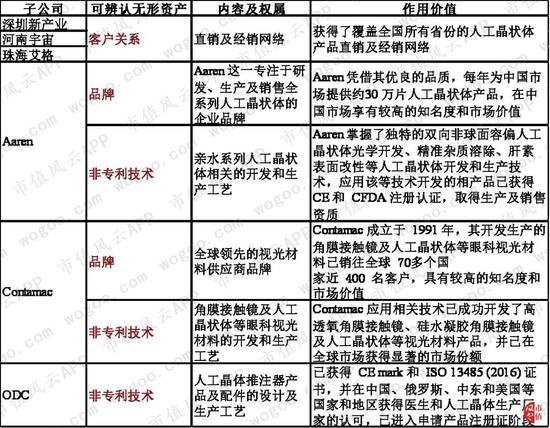

????????昊海生科圍繞白內障手術核心耗材人工晶狀體,在全球范圍內先后收購了河南宇宙、Aaren、深圳新產業、珠海艾格、Contamac和ODC;同時,為了穩定獲取透明質酸鈉的原材料,公司通過收購China Ocean取得了青島華元 100%的股權。

????????對上述企業的收購價格在0.14-3.6億之間,交易評估增值率最高達到943%,為啥交易增值那么多?

????????在收購深圳新產業、河南宇宙、珠海艾格、Aaren、Contamac、ODC時,昊海生科確認了2.2億的客戶關系資產、1.58億的非專利技術和1.05億的品牌資產。

????????截至2019年6月30日,昊海生科客戶關系、非專利技術、品牌資產賬面凈值合計4.15億,占總資產比例9%。

????????(二)無形資產的會計處理較寬松

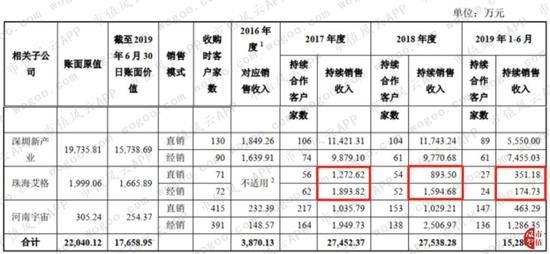

????????值得注意的是,昊海生科收購的深圳新產業、河南宇宙和珠海艾格都是人工晶狀體等眼科產品的專業銷售公司。

????????根據昊海生科披露,通過收購這三家銷售公司,昊海生科獲得了其經銷商與醫院客戶的合作關系,三家銷售公司與其客戶的銷售協議有效期1-5年不等。因此,昊海生科確認了2.2億元客戶關系。

????????對于客戶關系這項無形資產,公司攤銷年限明顯多于同業。

????????針對1.04億元的品牌無形資產,公司也僅僅是每年對其做減值測試,不進行攤銷,會計處理上比同業公司寬松。

????????深圳新產業、珠海艾格、河南宇宙的客戶關系是基于其與相關區域經銷商和醫院客戶的長期合作關系。三家公司在收購日后的持續合作客戶家數均有所下降。

????????特別是珠海艾格,于2017年并表,持續銷售收入在2018年出現大幅下滑,同比減少21%。2019年上半年未改頹勢,持續銷售收入僅占去年整年的五分之一。

????????對于客戶流失和持續收入大幅下滑的情況,昊海生科未針對客戶關系計提減值或者調整攤銷率。

????????(三)存在一定商譽,未提減值

????????高價“買買買”之后,賬上自然形成了一定商譽。截至2019年6月30日,公司商譽達3.32億,占總資產比例7%。老實說,也不算太多。

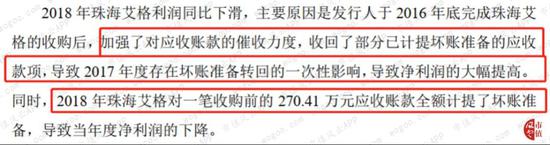

????????收購之后,珠海艾格凈利潤大幅下滑,由2017年的882萬減少到2018年的259萬,2019年上半年凈利潤僅117萬。但2016年至今,公司從未計提商譽減值。

????????對此,昊海生科的解釋是,珠海艾格2017年轉回壞賬準備,而2018年對一筆270萬的應收賬款全額計提了壞賬準備。

????????昊海生科的業績對上述收購公司的依賴度較大,被收購公司貢獻了昊海生科四成的收入、三分之一的利潤總額。

????????(上述被收購公司的資產及業績總計)

????????2019年上半年,被收購公司業績大增主要因為Contamac處置合營公司Contateq 50%的股權,剔除此影響后,上述被收購企業上半年利潤總額占昊海生科的比例約為33%。

????????三、行業增長天花板

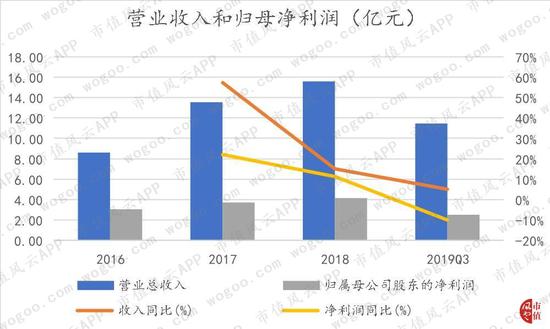

????????過去三年,基于頻繁的對外收購,營業收入增長較快,2016-2018年營業收入年均復合增長率為35%。業績增長遜于收入增長,同期歸母凈利潤年化復合增長17%,扣非歸母凈利潤年均復合增速13%。

????????但到了2019年,高增長未能持續。2019年前三季度,營業收入微增5%;歸母凈利潤2.51億,同比下滑10%;扣非歸母凈利潤也下降4%。

????????2019年前三季度收入增速放緩的原因,估測和行業增長出現天花板有關:

????????眼科領域,昊海生科是國內最大的眼科粘彈劑生產商,市場占有率連續12年市場份額超過40%;人工晶狀體銷量占據了國內30%的份額。

????????整形美容與創面護理領域,公司是國內第二大外用重組人表皮生長因子生產商,2018年市場份額達20%。

????????骨科領域,公司是國內第一大骨科關節腔粘彈補充劑生產商,市占率達到40%。

????????外科領域,公司是國內第一大手術防粘連劑生產商,2018年市場份額近50%。

????????此外,玻尿酸行業的高毛利率自然會吸引不少淘金者。玻尿酸行業競爭日益加劇,目前國內市場已有近30個玻尿酸品牌獲批上市,2016年以來公司玻尿酸產品銷售單價一直處于下行通道。

????????(昊海生科玻尿酸產品單價)

????????2019年上半年,“海薇”、“嬌蘭”出廠單價分別下降24元、46元。

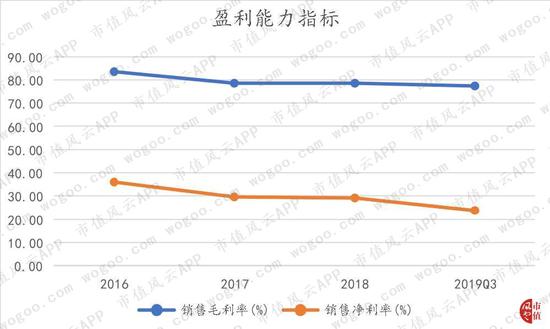

????????2019年前三季度,公司綜合銷售毛利率77%,下降1pct;凈利率下降6pct至24%。

????????四、結束語

????????根據招股說明書披露,昊海生科向競爭對手華熙生物采購HA精粉,HA精粉是生產透明質酸鈉的主要原材料之一,2018年華熙生物進入公司前五大供應商。

????????2017年9月,子公司深圳新產業經銷的Lenstec人工晶狀體、子公司Aaren的HexaVision品牌人工晶狀體均被國家食品藥品監督管理局檢驗為不符合標準規定,并啟動產品召回程序。

????????此外,政策方面,公司生產的醫療器械如果未來被納入帶量采購范圍,將會面臨一定降價壓力。

????????總體來說,昊海生科在政策環境、會計處理、產品質控方面存在一定風險,值得投資者關注。

????????責任編輯:王帥

《電鰻快報》

熱門

手機版

手機版

相關新聞