2019-12-10 10:28 | 來源:券商中國 | 作者:段久惠 王玉玲 | [銀行] 字號變大| 字號變小

央行對移動金融APP安全問題,主要從提升安全防護、加強個人金融信息保護、提高風險監測能力、健全投訴處理機制、強化行業自律5個方面進行了管理規范,并對備受關注的個人金融信息保護劃定了四大紅線。

金融業移動金融客戶端應用軟件(以下簡稱“移動金融APP”)備案試點工作已經拉開大幕,關于移動金融APP的監管頂層設計也浮出水面。

????????12月9日,券商中國記者獨家獲悉一份首批23家試點備案名單, 16家銀行類金融機構(含5家國有大行、5家股份行、3家城商行、2家農商行、1家農信聯社)、4家證券基金保險類金融機構,以及螞蟻金服、騰訊旗下財付通、京東數科這三家非銀支付機構在列。

“正在填材料、申請備案中。”一位參與備案的機構的知情人士告訴券商中國記者,后續還將引入第三方的評估公司出具報告等。據記者獲悉,央行此前已向部分金融機構定向下發《關于發布金融行業標準加強移動金融客戶端應用軟件安全管理通知》(以下簡稱“237號文”)。

????????上述通知顯示,央行對移動金融APP安全問題,主要從提升安全防護、加強個人金融信息保護、提高風險監測能力、健全投訴處理機制、強化行業自律5個方面進行了管理規范,并對備受關注的個人金融信息保護劃定了四大紅線。

首批23家機構已試點備案,銀行、非銀、支付機構均在列

????????移動金融APP備案動真格。12月9日,一位參與備案的機構的知情人士向記者證實,當前正在參與APP試點工作的材料申報,“后續還會引入第三方的評估公司出具報告,證明沒有泄露客戶隱私。”

????????12月3日,中國互聯網金融協會(以下簡稱“中互金協會”)在京召開移動金融APP備案管理工作試點啟動會議;會議明確,各試點機構應于2019年底前完成首批試點備案APP的材料提交和備案申請,協會完成備案審核工作后擇期發布第一批通過備案APP清單。下一步,協會將會在全國范圍內分批次組織開展APP備案推廣,并逐步落實風險信息共享、投訴處置機制以及行業公約、黑白名單、自律檢查、違規約束等自律管理工作。

????????而誰將首批參與試點,備受外界廣泛關注。12月9日,券商中國記者從權威信源處獨家獲悉了完整名單,該名單顯示,試點機構涵蓋了23家來自銀行、證券、基金、保險、支付等領域的機構。具體來看,包括:

????????16家銀行類金融機構:中國工商銀行(5.71 -0.52%,診股)、中國農業銀行、中國銀行(3.62 +0.00%,診股)、中國建設銀行、交通銀行(5.50 +0.00%,診股)、中信銀行(5.95 -0.17%,診股)、民生銀行(6.20 -0.16%,診股)、招商銀行(36.25 -0.06%,診股)、廣發銀行、平安銀行(15.32 -0.58%,診股)、西安銀行(6.69 -2.34%,診股)、吉林九臺農村商業銀行、廣州農村商業銀行、重慶三峽銀行、徽商銀行、安徽省農信聯社;

????????4家證券基金保險類金融機構:國泰君安(17.47 -0.51%,診股)證券、眾安保險、海通證券(14.12 -0.42%,診股)、匯添富基金;

????????3家非銀支付機構:螞蟻金服、財付通、京東數科。

????????上述知情人士告訴記者,簡要的說,這次試點工作的備案要點主要有三方面:

????????1、依托備案管理系統開展全線上的資料上傳和審核;

????????2、備案分為機構基本信息登記、APP信息登記和APP軟件上傳三部分系統所有項目均需填寫;

????????3、試點期間各試點單位至少提交1款有代表性的資金交易類或個人信息采集類APP進行備案。

????????同時,按金融類APP首次發布、重大變更、一般變更或緊急變更、注銷等不同情形,明確了備案流程。“首次發布(申請備案提交材料)、重大變更(申請變更備案更新材料),經過受理審核,再完成備案/更新備案,才能實現公告和上架;對于已經上架APP,需要一般變更或緊急變更,可提供變更備案更新材料,再受理審核,最后更新備案公告;對于需注銷APP,申請注銷備案提交材料,受理審核,注銷備案再公告及下架。”上述知情人士介紹。

央行明確移動金融APP安全規范四大紅線

????????券商中國記者了解到,這場中互金協會推動的移動金融APP備案試點背后,是簽章日期為今年9月27日、央行向部分金融機構定向發布的“移動金融APP應用安全管理通知”(也即237號文),明確中國互聯網金融協會作為該項工作的重要參與者承擔三方面職責。

????????具體是風險監測(健全風險共享機制、加大聯防聯控)、投訴處理(通過機構核實、現場檢查、技術檢測、專家評議等方式查證,并督促整改),還需要加強自律管理,其中就要求制定行業公約、建立健全行業黑名單管理,做好客戶端軟件實名備案等工作,同時,定期向央行報送相關情況。

????????券商中國記者獲悉的通知全文顯示,央行對移動金融APP安全問題,主要從提升安全防護、加強個人金融信息保護、提高風險監測能力、健全投訴處理機制、強化行業自律5個方面進行了管理規范,并對備受關注的個人金融信息保護劃定了四大紅線:

????????首先,在收集、使用個人金融信息時,央行明確,各金融機構不得以默認、捆綁、停止安裝使用等手段變相強迫用戶授權,不得收集與其提供金融服務無關的個人金融信息。

????????第二,同時金融機構應采取數據加密、訪問控制、安全傳輸、簽名認證等措施,防止個人金融信息在傳輸、存儲、使用等過程被非法竊取、泄露或篡改。

????????第三,在信息使用結束后,各金融機構應立即刪除敏感信息,在客戶端軟件卸載后不得留存個人金融信息。

????????此外,金融機構不得違反法律法規與用戶約定,不得泄露、非法出售或非法向他入提供個人金融信息。

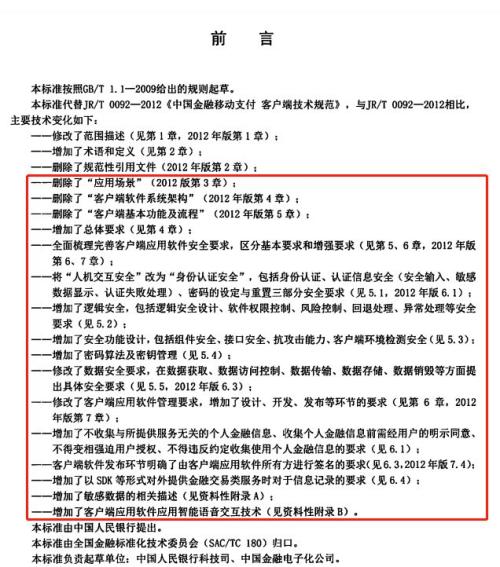

????????同時,與237號文同步發出的還有《移動金融APP應用軟件安全管理規范》,其中相比之前金融行業標準,刪除了應用場景、將人機交互安全改為身份證認證安全,增加了安全功能設計;修改了數據安全要求,在數據獲取、數據訪問控制、數據傳輸、數據存儲、數據銷毀等方面提出了具體安全要求。

????????蘇寧金融研究院研究員孫揚認為,這次規范的下發和試點的啟動,有望打破之前移動金融APP在市場上競爭較無序、缺乏全面治理的情況,今后,不但從事金融業務須有相應許可,在獲取用戶信息時也須遵守相應規范,同時對用戶信息的保存、使用、流轉等,都須在監管范疇下進行;從此次規范來看,移動金融APP監管已走向深水區,后期監管一定會將個人信息保護、移動金融APP、金融數據等都納入非現場檢查的重要范疇。

????????12月3日的移動金融APP應用軟件備案管理工作試點啟動會議現場,央行科技司司長李偉指出,針對當前一些金融機構客戶端軟件存在的安全防護能力參差不齊、超范圍收集個人信息、仿冒釣魚現象突出等問題,各金融機構要建立客戶端軟件安全管理全程覆蓋機制,相關部門要建立健全客戶端軟件監督處置機制。

數據發展與安全隱私博弈平衡

????????近來,部分APP涉嫌違規采集用戶個人信息的風險事件頻頻引發廣泛關注。針對用戶個人信息安全,監管頻出重拳,今年年中以來,個人信息保護監管方面文件密集發布,然而,不僅僅是金融類APP,甚至蔓延到整個互聯網行業,各類APP仍然屢現違規,問題出在哪里?

今年8月,工信部對外披露多個在線直播平臺如YY、斗魚直播,美團外賣、91短貸等32款應用軟件被點名,多涉未經用戶同意,收集、使用用戶個人信息。年初至今,公安部已依法查處違法違規采集個人信息的APP共683款。

????????12月6日,國家網絡安全通報中心稱,集中查處整改了100款違法違規APP及其運營的互聯網企業,光大銀行(4.16 -0.24%,診股)、天津銀行等的手機銀行,以及樊登讀書會、淘無憂、晉江小說等知名APP在榜,主要違規事由即,無隱私協議、收集使用個人信息范圍描述不清、超范圍采集個人信息和非必要采集個人信息等情形。

????????事實上,記者注意到,今年5月份到8月份,監管部門密集出臺了《數據安全管理辦法(征求意見稿)》、《APP違法違規收集使用個人信息行為認定方法(征求意見稿)》、《個人信息安全規范(征求意見稿)》、《信息安全技術、移動互聯網應用(APP)收集個人信息基本規范(草案)》等。而據官方初步統計,截至目前,我國共近40部法律,30余部法規,200多個部門規章,涉及到個人信息保護問題已形成了多層次、多領域、內容分散、體系龐雜的個人信息保護模式。

????????“關于數據使用的邊界,不光是中國數字金融發展的問題,也是全世界都非常關注的重要問題。相對來說,在發達國家或者歐美市場,相關立法和政策規定會完善一點,特別是歐洲對這一塊比較嚴格。”北京大學數字金融研究中心副主任黃卓介紹。

????????黃卓向券商中國記者分析,近年來中國的數字經濟發展非常快,涉及到規范使用方面,“對于大數據的使用和把數據作為資產進行交易,這是兩個不同的層次。在符合一定授權的基礎上,在合理范圍內進行使用,這是一個層次;把數據能夠作為一種資產進行交易,這是另外一個層次。到了第二個層次,需要更加嚴格的標準,這里還涉及到數據的所有權,以及采集是不是合規,利益怎么分配等等。這方面是全世界都在探索的命題。至少現在大家把數據隱私保護提上了臺面進行關注,從這個角度來說是一個好事情。”

????????而在業內人士看來,金融行業APP關于信息使用的安全規范并不是一朝一夕,需監管方、各類APP應用商店運營者、APP運營方及機構多方參與治理。

????????“數據的發展和數據的安全本來就是一個蹺蹺板,不同場景下的數據安全,沒有一個邊界,是一個動態平衡。”蘇寧金融研究院院長助理薛洪言告訴記者, 盡管APP違規收集用戶位置信息須嚴查嚴管,但需注意的是,大環境的導向來看,監管鼓勵金融科技應用,以及在合規前提下的大數據發展。

????????央行今年9月發布的的《金融科技(FinTech)發展規劃(2019-2021年)》中,就將推動政務數據共享提上日程:“在切實保障個人隱私、商業秘密與敏感數據前提下,強化金融與刑罰、社保、工商、稅務、海關、電力、電信等行業的數據靜源融合應用,加快推進服務系統互聯互通,建立健全跨地區、跨部門、跨層級的數據融合應用機制,實現數據資源有機整合與深度利用。”

《電鰻快報》

熱門

手機版

手機版

相關新聞