2019-12-18 10:32 | 來源:新浪財經(jīng) | 作者:俠名 | [要聞] 字號變大| 字號變小

啟明醫(yī)療于2009年創(chuàng)立,專門從事經(jīng)導(dǎo)管心臟瓣膜產(chǎn)品的設(shè)計、開發(fā)和商業(yè)化。

12月10日,醫(yī)療器械企業(yè)啟明醫(yī)療在港交所掛牌上市,本次發(fā)行價為每股33港元,開盤大漲21%,截至當(dāng)天收盤,市值達169億港元,隨后幾日股價走低,今日市值達159億元。啟明醫(yī)療為港交所生物科技板塊首個醫(yī)療器械上市企業(yè)。其于2009年創(chuàng)立,專門從事經(jīng)導(dǎo)管心臟瓣膜產(chǎn)品的設(shè)計、開發(fā)及商業(yè)化。啟明醫(yī)療此前共獲七輪融資,其投資者包括高瓴、啟明創(chuàng)投、紅杉資本中國、高盛和招銀國際資本等國內(nèi)外知名投資機構(gòu)。

啟明醫(yī)療核心產(chǎn)品為人工瓣膜產(chǎn)品VenusA-Valve,其對公司業(yè)績起決定性作用,未來其滲透率是否如預(yù)期增長為決定公司業(yè)績的核心因素。此外,公司TPVR產(chǎn)品和CEP產(chǎn)品是否順利開發(fā)上市也對公司業(yè)績有較大影響。財務(wù)方面,公司流動比率僅為53%,處于較低水平,公司資產(chǎn)負(fù)債表并不夠穩(wěn)健。最近兩年一期報表顯示,公司應(yīng)收賬款的絕對值不斷增加,占公司營收比例較高,且應(yīng)收賬款的平均周轉(zhuǎn)天數(shù)持續(xù)走高,運營效率持續(xù)下滑。最后,公司連續(xù)三年第一大供應(yīng)商均是旅游代理公司。

主營業(yè)務(wù):依賴單一產(chǎn)品 其他產(chǎn)品仍處發(fā)展期

啟明醫(yī)療于2009年創(chuàng)立,專門從事經(jīng)導(dǎo)管心臟瓣膜產(chǎn)品的設(shè)計、開發(fā)和商業(yè)化。公司目前主打并自主研發(fā)的人工瓣膜產(chǎn)品VenusA-Valve——在經(jīng)導(dǎo)管主動脈瓣置換手術(shù)(TAVR)中用于治療心臟瓣膜病——是中國首個獲得國家藥品監(jiān)督管理局批準(zhǔn)并在國內(nèi)進行商業(yè)化的TAVR產(chǎn)品。根據(jù)弗若斯特沙利文的統(tǒng)計,2018年啟明醫(yī)療TAVR產(chǎn)品植入量在中國占到79.3%的市場份額。公司目前擁有193項獲批專利及196項專利申請。

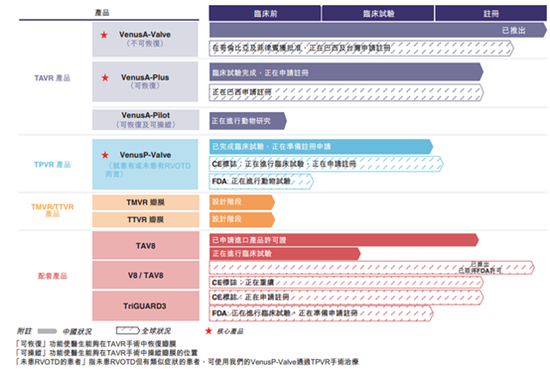

公司在中國及全球的大型未開發(fā)及快速增長的經(jīng)導(dǎo)管心臟瓣膜市場經(jīng)營。目前公司擁有全面的產(chǎn)品組合,涵蓋四個心臟瓣膜的經(jīng)導(dǎo)管解決方案及主要配套產(chǎn)品:公司產(chǎn)品及在研產(chǎn)品乃為經(jīng)導(dǎo)管植入而設(shè)計,以代替出現(xiàn)主要與主動脈瓣狹窄以及肺動脈、二尖瓣及三尖瓣返流有關(guān)的功能障礙的心臟瓣膜(即TAVR、TPVR、TMVR及TTVR)。

公司的心瓣膜組合由六款自主研發(fā)的產(chǎn)品及在研產(chǎn)品組成,包括一款已上市TAVR產(chǎn)品(VenusA-Valve)、一款注冊階段TAVR產(chǎn)品(VenusA-Plus)、一款臨床前階段TAVR產(chǎn)品(VenusA-Pilot)、一款臨床階段TPVR產(chǎn)品(VenusP-Valve)、一款設(shè)計階段TMVR產(chǎn)品及一款設(shè)計階段TTVR產(chǎn)品。除心臟瓣膜系統(tǒng)外,公司亦提供與經(jīng)導(dǎo)管心臟瓣膜置換術(shù)兼容的關(guān)鍵輔助產(chǎn)品,包括已上市瓣膜成形術(shù)球囊產(chǎn)品(V8和TAV8)及臨床階段CEP裝置(TriGUARD3)。以下為公司主要醫(yī)療器械管線。

其中在經(jīng)導(dǎo)管主動脈瓣置換手術(shù)(TAVR)中用于治療心臟瓣膜病的VenusA-Valve為公司核心產(chǎn)品也是唯一正式獲批上市的產(chǎn)品,于2017年、2018年及截至2019年5月31日止五個月,VenusA-Valve銷售收入分別為人民幣17.3百萬元、人民幣113.7百萬元及人民幣85.7百萬元,占公司全部收益的95.4%、98.6%及99.4%。

市場空間方面:根據(jù)弗若斯特沙利文的資料,全球TAV市場按復(fù)合年增長率27.9%由2014年的1,500百萬美元擴大至2018年的4,100百萬美元,估計到2025年達10,400百萬美元,復(fù)合年增長率為14.3%。隨著首款TAVR產(chǎn)品于2017年8月面市,于早期開發(fā)階段,估計中國TAV市場按復(fù)合年增長率65.0%大幅增長,由2018年的28.7百萬美元大幅增至2025年的956.6百萬美元。

從第三方研究機構(gòu)報告看,啟明醫(yī)療已經(jīng)上市的TAVR產(chǎn)品有極佳的市場前景。原因在于傳統(tǒng)的SAVR是目前中國主動脈瓣狹窄患者的標(biāo)準(zhǔn)治療方法,但它對于有合并癥的老年患者風(fēng)險更高,術(shù)后恢復(fù)相對緩慢。新的TAVR手術(shù)對于此類患者來說是一種有效且更安全的替代方案,并且有望在患者和醫(yī)生中逐漸普及,尤其是不適合接受SAVR手術(shù)的情況。

事實上,全球超過30%患有嚴(yán)重主動脈瓣狹窄的患者因手術(shù)風(fēng)險而不能進行治療。隨著TAVR的技術(shù)出現(xiàn)突破及FDA及EMA批準(zhǔn)將TAVR應(yīng)用于高、中級手術(shù)風(fēng)險患者,TAVR已成為嚴(yán)重主動脈瓣狹窄患者的一線治療方法。于2019年8月,F(xiàn)DA批準(zhǔn)于TAVR手術(shù)中應(yīng)用治療低手術(shù)風(fēng)險患者的若干心臟瓣膜產(chǎn)品。

鑒于存在大量符合資格進行TAVR手術(shù)的低手術(shù)風(fēng)險患者人群,有關(guān)批準(zhǔn)將顯著增加對TAVR手術(shù)的需求。因為根據(jù)弗若斯特沙利文的資料,低手術(shù)風(fēng)險患者占符合資格進行TAVR手術(shù)的患者總數(shù)的大部分。

和國際相比,我國的TAVR手術(shù)滲透率更低,僅0.1%合資格患者接受TAVR治療。目前國際上已經(jīng)完成的TAVR約35萬例,我國僅完成了1000例左右。滲透率非常低是因為TAVR手術(shù)對設(shè)備要求較高而且成本較高,截至2018年,在中國只有少數(shù)醫(yī)院能夠進行TAVR手術(shù)。我國TAVR手術(shù)需求遠遠超過可用能力,TAVR手術(shù)的增長將由供應(yīng)所推動。例如,北京阜外醫(yī)院(亦稱為國家心血管病中心)于2018年進行了大約220次TAVR手術(shù)(包括臨床試驗),超過1200名患者有此需求,而復(fù)旦大學(xué)上海中山醫(yī)院(中國的頂級心臟病醫(yī)院)于2018年進行了大約200次TAVR手術(shù)(包括臨床試驗),約1100名患者有此需求。

根據(jù)弗若斯特沙利文分析,中國TAVR合資格患者人數(shù)從2014年的656,800人增加到2018的742,100人,預(yù)計到2025年將增加到942,800人。符合資格患者人數(shù)的不斷增加是因為TAVR手術(shù)主要治療患有結(jié)構(gòu)性主動脈瓣疾病的患者,而老齡化是主動脈瓣狹窄的主要成因之一。根據(jù)中國國家統(tǒng)計局的資料,中國65歲以上的人口估計將由2018年的166.6百萬人(占中國人口的11.9%)增加至二零二五年的238.4百萬人(占中國人口的16.7%)。隨著老齡化人口的增加,預(yù)計主動脈瓣狹窄患病率亦將上升。TAV市場增長主要受人口老齡化推動,相對于其他療法(如開胸手術(shù)),經(jīng)導(dǎo)管手術(shù)更受歡迎。

2018年,我國僅0.1%合資格患者接受TAVR治療,預(yù)計于2025年滲透率將增至4.7%。總而言之,TAVR產(chǎn)品面對的是一個患者人數(shù)不斷增多(老齡化)、滲透率不斷增加的剛性醫(yī)療市場(主動脈瓣狹窄死亡率較高)。下圖列示中國TAVR手術(shù)數(shù)目及滲透率。

除了VenusA-Valve之外,公司預(yù)計另一款自主研發(fā)的TPVR(經(jīng)導(dǎo)管肺動脈瓣置換術(shù))產(chǎn)品VenusP-Valve有望成為全球首個獲國家藥品監(jiān)督管理局批準(zhǔn)的TPVR產(chǎn)品、全球首個自體膨脹式TPVR產(chǎn)品及首個用于接受TAP(跨瓣環(huán)修補)治療后RVOTD(右心室流出道障礙)患者的TPVR產(chǎn)品。根據(jù)弗若斯特沙利文的資料,全球TPV市場估計按復(fù)合年增長率14.4%由2018年的220.4百萬美元增至2025年的564.5百萬美元。而于首個TPVR產(chǎn)品推出(預(yù)計為2020年)后,中國市場估計將由2020年的12.1百萬美元增至2025年的118.5百萬美元,復(fù)合年增長率為57.8%。

目前,在中國及其他主要市場上,RVOTD患者接受過TAP治療后采用的主要護理標(biāo)準(zhǔn)乃SPVR。與TPVR比較,SPVR具有傷口大、恢復(fù)慢及風(fēng)險高等限制,因為該等患者在進行RVOT修復(fù)手術(shù)后需進行二次開胸手術(shù)。現(xiàn)有臨床證據(jù)表明TPVR手術(shù)能改善患者心臟功能、緩解患者癥狀及提高患者生活質(zhì)量,并有潛力降低部分患者突然死亡的風(fēng)險,進而改善心力衰竭預(yù)后。因此,采用TPVR乃治療模式的轉(zhuǎn)變。

同時公司于2018年12月收購Keystone,使公司在產(chǎn)品組合中新增一款處于臨床階段的主要CEP裝置-TriGUARD3。CEP儀器可減低因腦部栓塞加上心血管手術(shù)而帶來中風(fēng)、神經(jīng)認(rèn)知衰退及癡呆的風(fēng)險。

CEP儀器與公司主要心臟瓣膜產(chǎn)品線有較強互補作用,因為接受心臟手術(shù)的大部分患者會出現(xiàn)術(shù)后腦損傷,嚴(yán)重影響患者的發(fā)病率、死亡率及生活質(zhì)量。有關(guān)損傷通常屬缺血性,會導(dǎo)致中風(fēng),而最常見的因素為高齡、主動脈及頸動脈粥樣硬化及有中風(fēng)病史。CEP設(shè)備旨在降低TAVR手術(shù)期間中風(fēng)的發(fā)生率,其使用減少了缺血性損害的頻率。不過鑒于臨床數(shù)據(jù)仍屬初步性質(zhì),CEP設(shè)備并未作常規(guī)臨床應(yīng)用。

最后,公司TMVR產(chǎn)品和TTVR產(chǎn)品均處于設(shè)計階段。實際上,在滿足龐大二尖瓣及三尖瓣返流患者群的醫(yī)療需求方面,對TMVR及TTVR產(chǎn)品的需求較對TAVR及TPVR的需求更大。但目前全球TMV及TTV市場仍處于發(fā)展初期,全球任何市場均沒有批準(zhǔn)TMVR或TTVR產(chǎn)品。TMVR及TTVR手術(shù)對產(chǎn)品設(shè)計依然存在若干內(nèi)在的生物力學(xué)質(zhì)疑,因此啟明醫(yī)療選擇了率先開發(fā)TAVR及TPVR產(chǎn)品以開展業(yè)務(wù)。

總結(jié)公司業(yè)務(wù)情況,啟明醫(yī)療核心產(chǎn)品為針對TAVR市場的VenusA-Valve,其對公司業(yè)績起決定性作用,未來其滲透率是否如預(yù)期增加為決定公司業(yè)績的核心因素。此外,公司TPVR產(chǎn)品和CEP產(chǎn)品是否順利開發(fā)上市也對公司業(yè)績有較大影響。TMVR產(chǎn)品、TTVR產(chǎn)品目前對公司業(yè)績影響較小。

財務(wù)指標(biāo):運營效率下滑 今年前5月凈虧1.38億

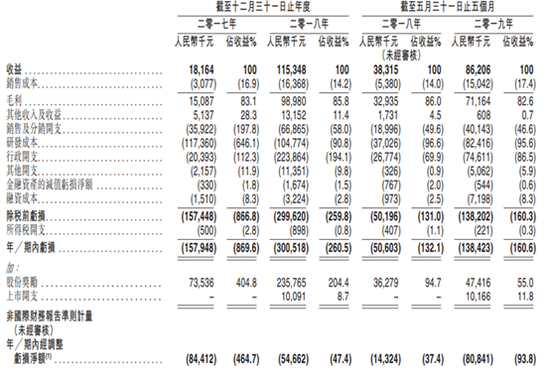

財務(wù)數(shù)據(jù)方面,根據(jù)招股書:啟明醫(yī)療2017年、2018年營收分別為1816萬元、1.15億元;啟明醫(yī)療2019年前5個月營收為8621萬元,上年同期營收為3832萬元。啟明醫(yī)療2019年前5個月的凈虧損為1.38億。

公司的虧損凈額由截至2018年5月31日止五個月的人民幣50.6百萬元增加至截至2019年5月31日止五個月的人民幣138.4百萬元,主要由于因員工成本增加導(dǎo)致公司的行政開支由人民幣26.8百萬元增加至人民幣74.6百萬元,員工成本增加歸因于公司在截至2019年5月31日止五個月內(nèi)攤銷在完成收購Keystone若干里程碑事項時授予其行政人員的花紅。

同時行政人員人數(shù)的增加導(dǎo)致股份獎勵增加,公司的研發(fā)成本由人民幣37.0百萬元增加至人民幣82.4百萬元,此乃由于因TriGUARD3而產(chǎn)生的員工人數(shù)及臨床試驗開支增加所致,而公司的銷售及分銷開支由人民幣19.0百萬元增加至人民幣40.1百萬元,此乃由于營銷活動與促銷活動增多且主要由于銷售及營銷員工數(shù)量增加導(dǎo)致員工成本增加。

簡而言之,公司虧損主要源自員工成本增加、研發(fā)成本增加和營銷開支的增加,公司的快速擴張導(dǎo)致的成本前置是公司虧損主要原因。

現(xiàn)金流方面,目前公司依賴股東的資本出資及銀行貸款作為流動資金的主要來源。公司亦自現(xiàn)有商業(yè)化產(chǎn)品(包括VenusA-Valve、V8及TAV8)的銷售收益中產(chǎn)生現(xiàn)金。公司的現(xiàn)金及現(xiàn)金等價物由截至2019年5月31日的人民幣128.6百萬元增加至截至2019年9月30日的人民幣292.1百萬元。上市之前公司自經(jīng)營活動產(chǎn)生負(fù)現(xiàn)金流量,原因是自公司的銷售產(chǎn)品(VenusA-Valve、V8及TAV8)產(chǎn)生的現(xiàn)金不足以支付因與公司全面產(chǎn)品組合有關(guān)的銷售及分銷、研發(fā)及行政活動所產(chǎn)生的開支。

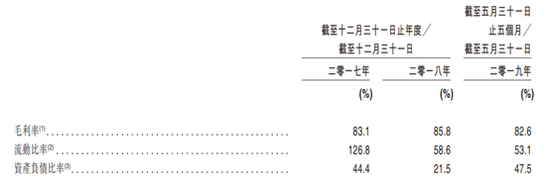

公司的董事會認(rèn)為,考慮到公司可用的各種財務(wù)資源(包括現(xiàn)金及現(xiàn)金等價物、內(nèi)部資金及自上市的估計所得款項凈額),公司有足夠的營運資金應(yīng)付自招股章程刊發(fā)日期起計未來至少十二個月至少125%的成本(包括研發(fā)成本、銷售及分銷開支、行政開支、融資成本及其他開支)。不過根據(jù)招股書顯示:截止2019年5月31日,公司資產(chǎn)負(fù)債率為47%,流動比率僅為53%,處于較低水平,公司資產(chǎn)負(fù)債表并不夠穩(wěn)健。不過鑒于公司處于發(fā)展早期,只要未來能持續(xù)高速增長,不夠穩(wěn)健的資產(chǎn)負(fù)債表可能并不構(gòu)成問題。

此外,截止2019年5月31日,公司擁有商譽人民幣471.9百萬元(主要因公司于2018年12月完成Keystone收購而產(chǎn)生)及其他無形資產(chǎn)人民幣187.4百萬元(主要與公司于2018年因收購Keystone而取得及于2017年自InterValve賣方收購的知識產(chǎn)權(quán)有關(guān))。目前Keystone還處于虧損狀態(tài),未來CEP產(chǎn)品如果沒有得到FDA獲批或者商業(yè)化不及預(yù)期,公司商譽可能會有減值風(fēng)險。

周轉(zhuǎn)率方面,公司一般給予分銷商的信用期最多為六個月,而可能給予對醫(yī)院的直銷更長信用期。截至2017年及2018年12月31日以及2019年5月31日,公司的貿(mào)易應(yīng)收款項分別為人民幣17.9百萬元、人民幣80.6百萬元及人民幣120.1百萬元。同期,公司貿(mào)易應(yīng)收款項的平均周轉(zhuǎn)天數(shù)分別為60.0天、155.9天及175.9天。公司應(yīng)收賬款的絕對值不斷增加,占公司營收比例較高,而且應(yīng)收賬款的平均周轉(zhuǎn)天數(shù)持續(xù)走高,顯示公司運營效率持續(xù)下滑。

最后,在供應(yīng)商方面,截至2017年及2018年12月31日以及2019年5月31日,對五大供應(yīng)商的采購合共分別占公司總采購額(包括增值稅)的29.0%、25.2%及19.6%,而同期對最大供應(yīng)商的采購分別占公司總采購額(包括增值稅)的9.9%、8.9%及6.6%。

其中2017年公司第一大供應(yīng)商為旅游代理服務(wù)商,采購金額為711.9萬,占采購總額的9.9%。第三大供應(yīng)商為會議、運輸及住宿服務(wù),采購金額為353.9萬,占比4.9%。而與公司核心業(yè)務(wù)相關(guān)的第二大供應(yīng)商才是臨床研究服務(wù),采購金額為390萬,占比5.4%。

公司2018年第一大供應(yīng)商依然為旅游代理服務(wù)商,采購金額為1154.5萬,占采購總額的8.9%。第四大供應(yīng)商為臨床研究服務(wù),采購金額為463.3萬,占比3.6%。

公司2019年五月三十一日止五個月第一大供應(yīng)商依然為旅游代理服務(wù)商,采購金額為575.7萬,占采購總額的6.6%。第四大供應(yīng)商為會議、運輸及住宿服務(wù),采購金額為209.9萬,占比2.4%。公司連續(xù)三年第一大供應(yīng)商均是旅游代理公司。

競爭格局:產(chǎn)品前景較好 醫(yī)保帶來不確定性

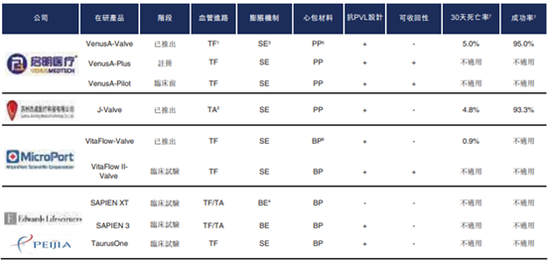

目前,全球市場上有超過10種TAVR產(chǎn)品已獲得FDA批準(zhǔn)或CE標(biāo)志,主要競爭對手為Edwards Lifesciences及Medtronic。全球還有八種已知的TAVR在研產(chǎn)品。

中國有三款獲NMPA批準(zhǔn)上市的TAVR產(chǎn)品,包括本公司的VenusA-Valve、杰成的J-Valve及MicroPort的VitaFlow-Valve。同時,有一款TAVR在研產(chǎn)品在NMPA的注冊過程中,即公司的VenusA-Plus,且中國有多款臨床試驗階段的TAVR在研產(chǎn)品,包括MicroPort的VitaFIow II-Valve、Edwards Lifesciences的SAPIEN XT及SAPIEN 3以及沛嘉醫(yī)療科技有限公司的TaurusOne。下表列示中國已上市及在研TAVR產(chǎn)品。

按2018年的植入量計,公司的VenusA-Valve占中國市場份額的79.3%,杰成的J-Valve占中國市場份額的20.7%。不過鑒于TAVR市場滲透率較低,目前的市場份額可能并不能說明問題,未來公司可能面臨來自杰成的較強競爭,不過考慮到目前中國僅有三款獲NMPA批準(zhǔn)上市的TAVR產(chǎn)品,公司面臨的競爭格局較好。

此外值得一提的是,我國目前醫(yī)保改革正如火如荼的進行,考慮到TAVR手術(shù)成本高達28萬,未來醫(yī)療器械也有可能進行帶量采購,可能會對公司產(chǎn)品售價造成巨大影響。如果公司的產(chǎn)品被納入醫(yī)療保險報銷清單,公司亦可能會面臨定價進一步下行的壓力。公司的銷售或會受到患者就使用公司產(chǎn)品的TAVR手術(shù)收到的醫(yī)療保險報銷比例的影響。

《電鰻快報》

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;2.本站的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會經(jīng)我們編輯修改或補充。

熱門

手機版

手機版

相關(guān)新聞