2019-12-30 09:47 | 來源:透鏡公司研究 | 作者:俠名 | [要聞] 字號變大| 字號變小

所以,至少可以稍令消費者安心的是,目前市面上流通的酒鬼酒應該是安全的,但2012年以前的事,可就不好說了——這事說大不大

原標題:甜蜜素壓不垮酒鬼酒,但高庫存卻有可能

來源:透鏡公司研究

在塑化劑風波時隔七年之后,酒鬼酒最近又陷入了新麻煩——該公司被舉報存在向產品中違規添加甜蜜素的行為,盡管酒鬼酒注冊地所在的有關部門對此作出了有利于酒鬼酒的情況通報,但很多媒體和消費者卻似乎對此并不買單——鑒于塑化劑風波七年之后,酒鬼酒至今仍未能恢復元氣重返風波前的巔峰狀態,不少投資者擔心:此次甜蜜素事件會否再次令酒鬼酒重演當年的業績慘劇?透鏡公司研究認為,酒鬼酒最大的風險或許并不在于甜蜜素,而在該公司超高的庫存壓力:按酒鬼酒目前的銷貨速度,其當前的存貨差不多夠賣三年!而與酒鬼酒問題更甚的,還有頂著高庫存壓力逆向瘋狂擴張產能的舍得酒業。

至今尚未痊愈的“七年之痛”

至于在酒鬼酒被舉報的背后該公司與經銷商之間的恩恩怨怨,目前公開市場上已有不少傳聞,透鏡公司研究研究在此不再詳述,但有一點有必要解釋:為什么很多消費者和媒體對有關部門的檢測結果和情況通報并不買單?

原因其實很簡單,因為在酒鬼酒的這起舉報中,舉報人與有關部門的對話似乎并不完全在同一個頻道上——舉報人舉報的問題是:酒鬼酒在向其2012年獨家定制的54度500毫升裝的老酒鬼酒中添加了甜蜜素;而有關部門回應的問題卻是:酒鬼酒目前公開流通的產品中沒有檢出甜蜜素;至于舉報人所舉報的核心標的,即2012年的那批產品有沒有問題,該有關部門卻拒絕檢驗,甚至還直接避重就輕地將舉報人的舉報給駁回去了。

所以,至少可以稍令消費者安心的是,目前市面上流通的酒鬼酒應該是安全的,但2012年以前的事,可就不好說了——這事說大不大,但說小也不小,因為它事關消費者對酒鬼酒的信任問題——正是在這個問題上,七年前的酒鬼酒曾經重重地摔了一跤,至今尚未痊愈。

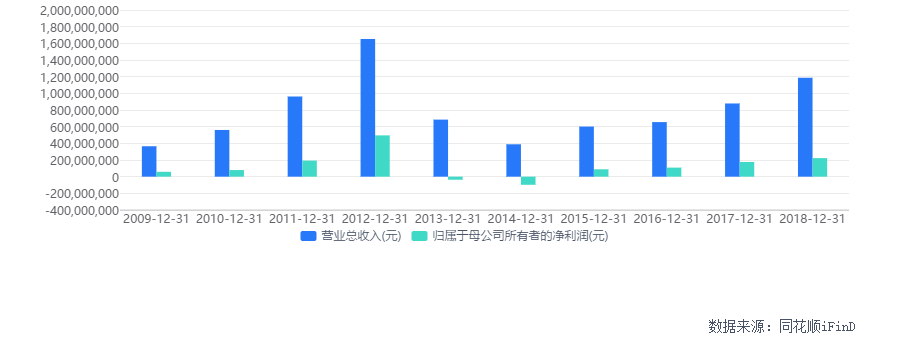

2012年底,酒鬼酒被爆塑化劑含量超標2.6倍,風波的持續發酵,令酒鬼酒的各項財務數據全面暴跌:2012年當年,酒鬼酒以16.52億元的營收和4.95億元的歸屬股東凈利潤創下了該公司歷史業績的至高點(如果不是年底突發的塑化劑事件,這兩項數據應該還會更高);風波過后,酒鬼酒的業績慘不忍睹,其營收從2012年的16.52億元暴跌至2013年、2014年的6.85億元和3.88億元,其同期的凈利潤更是從2012年的大額盈利轉為大幅虧損,虧損額分別達到了3880萬元和1.04億元。

從2015年開始,酒鬼酒業績雖然開始逐步復蘇并最終恢復盈利,但直到2018年,其營收和凈利潤也分別只有11.87億元和2.23億元,與其2012年的巔峰狀態相比仍然差距明顯;2019年前三季度,酒鬼酒的營收和凈利潤分別為9.68億元和1.84億元,不出意外的話,該公司今年全年的業績仍將無法追平其2012年的巔峰記錄。

一場塑化劑風波讓酒鬼酒七年都無法完全走出消費者信任泥潭,也難怪此次甜蜜素事件之后,不少投資者對于酒鬼酒充滿新憂慮——不過,在透鏡公司研究看來,酒鬼酒的投資者真正需要的擔心的,或許并不是甜蜜素的問題,而是其過高的“供給側改革”壓力問題,酒鬼酒的高庫存才是該公司真正的核心癥結所在,畢竟前者可能只是一個短期問題(投資者很善于健忘嘛),而后者卻是個長期問題。

去庫存壓力或高過甜蜜素

透鏡公司研究注意到,酒鬼酒的此次甜蜜素事件,本身就是由存貨危機引發的:經銷商進貨了大量的酒鬼酒之后無法脫手,在倉庫積壓數年之后希望退貨,由此與酒鬼酒之間產生矛盾,雙方反目成仇最終演變成今天的“舉報門”——這一點,從酒鬼酒12月23日的澄清公告中即可窺豹一斑。

那么,酒鬼酒的“供給供改革”壓力到底有多大呢?

截至2019年三季度末,酒鬼酒賬上的存貨達到了9.05億元,占其同期流動資產的41.42%;從中報披露的情況來看,酒鬼酒的存貨中,半成品的比重最高,占到了全部存貨的大約79%,成品只占14%。

但實際上,酒鬼酒的這些存貨真的符合“流動資產”的特征嗎?坊間一般約定俗成的“流動資產”是指預期在未來一年之內到期或可變現的資產,但以酒鬼酒目前的銷貨速度,要將這些存貨在一年內賣出變現,無異于天方夜譚。

以酒鬼酒2019年前三季度的平均銷貨速度計算,其最新的存貨對應的存貨周轉周期高達1074天——也就是說,可以簡單地這么理解:酒鬼酒目前賬上的這些存貨差不多夠該公司未來接著再賣3年,如此存貨周轉速度和庫存壓力,在整個A股白酒行業中排名第三,比它更高的其他兩家分別是舍得酒業和貴州茅臺。

(數據來源:同花順iFinD)

貴州茅臺雖然表面數據看起來存貨周轉存在大壓力,但實際上,皇帝的女兒就算是歲數再大、長得再難看也從來不愁嫁,只要人家想清庫存,那只是分分鐘的事情,不信?去各大渠道看看,現在的線上、線下渠道還能正常買到正常、不加價的飛天茅臺么?所以,在滬深兩市的白酒公司中,真正去庫存壓力最大的,其實是舍得酒業和酒鬼酒。

而且,需要特別指出的是,酒鬼酒和舍得酒業的以上存貨數據,只包括積壓在其自家倉庫里的成品和半成品及原材料,并不包括積壓在渠道上的庫存,從此次甜蜜素事件背后的經銷商退貨糾紛來看,各條渠道上積壓的酒鬼酒庫存可能也不是一個小數目,但這項數據,外界無從準確判斷。

不過,從應收款周轉指標來判斷,酒鬼酒和舍得酒業壓在渠道上的庫存應該不低:他們的應收賬款和應收票據周轉天數分別為53天和47天,在17只A股白酒股中都處于偏高的水平——在這個榜單中,應收款周轉比前二者更慢的還有五糧液、山西汾酒和金種子酒,而后三者表面數據上的存貨壓力卻在行業中卻明顯處于較低水平,這說明他們的真實的庫存壓力或許被低估了,因為后三者很可能在通過擴張應收款的形式,將本屬于自己的庫存轉移到了經銷商的賬上,他們壓在渠道上的庫存或許也不低。

白酒公司之所以能夠保持強悍的盈利能力,一個核心原因在于相關公司超高的產品毛利潤率,酒鬼酒的全系產品平均毛利潤率高達78.51%,在A股白酒上市公司排名第四,甚至高于五糧液的74%,其產品如此強悍的溢價能力或許挑戰了不少投資者對于酒鬼酒的傳統認知——但是,在如此高的庫存壓力之下,憑酒鬼酒的當前品牌吸引力,其超高的毛利潤率能否持續堅挺?酒鬼酒未來會否陷入“以價換量”的境地?尤其是在國內整體經濟增長放緩,消費增長乏力的大背景下,投資者的上述擔憂似乎并非杞人憂天。

舍得酒業“供給側改革”問題更甚

實際上,單就“供給側改革”壓力而言,相比酒鬼酒,舍得酒業的問題或許要更為嚴重,而關于舍得酒業的“供給側改革”問題,透鏡公司研究之前已經做過深入研究,在此,我們將之前的主要結論跟大家再度分享一次。

上面的兩個榜單已經很清楚,無論是從直觀的存貨周轉指標來看,還是從潛在的應收款周轉指標來看,舍得酒業的去庫存壓力甚至比酒鬼酒更為嚴重,而且前者的問題在不遠的將來極可能會進一步惡化:因為在巨大的“供給側改革”現實壓力面前,舍得酒業反而還大張旗鼓地“開倒車”,逆市推出高達25億元的增發方案,繼續大規模擴張其產能投資規模。

舍得酒業上述25億元增發方案于今年3月提出,目前已經通過證監會審核處于待實施階段,雖然舍得酒業的計劃募集資金上限只有25億,但這只是其募投項目所需的一部分:舍得酒業公告的相關募投項目總投資額高達33億元,募集資金與項目實際所需間的差額將由公司自籌解決,這些資金中將有20億元投向舍得酒業的產能資產方向,包括生產線的技改和智能化升級。

透鏡公司研究在此不妨通過一組數據對比來看看舍得酒業本次增發募投的合理性:

首先,25億元的增發募集資金規模,甚至超過了舍得酒業方案出爐前一年的營收總和(就更別提總額高達33億元的項目總投資了):2018年全年,舍得酒業的總營收也不過22億元——在去庫存壓力山大的情況之下,將超過公司一年營收總額的資金投入到產能擴張方向(既然是技改和升級,其結果總不能是投資增加產能和效率反而減少吧?),這樣的決策合理嗎?

其次,增發方案出爐前,舍得酒業的固定資產余額為6.19億元,且該公司近年的固定資產余額一直在6億元上下小幅波動,如果真將20億資金投入到生產線技改升級,那么其固定資產規模將較目前擴張三倍以上——作為產能資產核心指標的固定資產擴張三倍以上,是否意味著舍得酒業未來的理論產能也將相應擴張三倍以上(否則,那還叫什么生產線技改升級?)?如果真是這樣,舍得酒業未來的市場能力能消化得了如此大規模擴張的產能嗎?如果不能,那如此增發計劃是否具有相應財務效率?

透鏡公司研究一直認為,目前A股市場上的白酒公司絕大多數都是中高端白酒品牌,他們有著足夠高的毛利潤率,有著足夠好的經營現金流,有著足夠大的現金儲備,他們多數時候面臨的主要問題絕不是產能不夠,更不是產品供不應求同時賬上又無錢投資擴張產能的問題,而是市場能力不足、賬上有錢卻不知道怎么花的問題——在這樣的情況下,如果還有白酒公司不僅在給股東現金分紅時過度小氣,反而還獅子大開口向股東大額要錢,其動機就不由得不讓人懷疑了。

同花順iFinD統計顯示,舍得酒業自上市以來累計實現凈利潤21.23億元,累計分紅只有5.22億元,累計融資(包括IPO和增發及配股融資,不包括本次已經獲批但尚未實施的增發)近10億元,其歷史現金分紅比例才有24.59%,其歷史融資與分紅比只有48.16%,而貴州茅臺的歷史現金比分紅達到了42.43%,且其歷史現金分紅總額更是其歷史融資總額的33.75倍。

透鏡公司研究最后再強調一次:絕大多數的A股白酒公司沒有大規模擴張產能的理由,至于必要的生產線技改升級,其自籌資金應該足以搞定;退一步來講,即使他們真的存在大幅擴張產能的需求,其最佳的融資方式也不應該是股權融資,他們應該直接動用債權工具融資——因為A股白酒公司尤其是中高端白酒公司的毛利潤率高得驚人且資信條件優良融資成本低廉,適當增加債務融資杠桿,能夠提高股東的每股回報水平——而不是反其道而行之,以犧牲股本和稀釋每股收益為代價地依靠增發或配售新股的方式來獲取新資本。

責任編輯:張恒

《電鰻快報》

熱門

手機版

手機版

相關新聞