2020-01-16 08:31 | 來源:新浪財經(jīng) | 作者:俠名 | [要聞] 字號變大| 字號變小

作為河北鋼鐵集團(tuán)的成員企業(yè),唐鋼氣體依靠承接河鋼集團(tuán)其他成員企業(yè)的工業(yè)氣體需求,成長為京津冀地區(qū)排名第二位的工業(yè)氣體供應(yīng)商。......

?? ??

??

?

????新浪財經(jīng)訊,近日CHINA GAS INDUSTRY INVESTMENT HOLDINGS CO. LTD.(主要實體為唐山唐鋼氣體有限公司)向港交所第一次遞交了招股說明書,擬在港股上市。

????????作為河北鋼鐵集團(tuán)的成員企業(yè),唐鋼氣體依靠承接河鋼集團(tuán)其他成員企業(yè)的工業(yè)氣體需求,成長為京津冀地區(qū)排名第二位的工業(yè)氣體供應(yīng)商。

????????類似于頤海國際之于海底撈,作為成立之初便承攬了河鋼工業(yè)氣體外包業(yè)務(wù)的公司,唐鋼氣體不可避免的出現(xiàn)關(guān)聯(lián)交易占比大、客戶供應(yīng)商集中且重疊的情況。此外,近三年來作為主要業(yè)務(wù)的管道工業(yè)氣體業(yè)務(wù)和液化工業(yè)氣體業(yè)務(wù)的毛利率有所下滑、整體應(yīng)收賬款規(guī)模和資產(chǎn)負(fù)債率較快增長。

????????競爭激烈 局部毛利率下降

????????唐鋼氣體是一家以工業(yè)氣體生產(chǎn)和銷售為主要業(yè)務(wù)的供應(yīng)商,主要產(chǎn)品是從空氣中提取的氧氣、氮?dú)狻錃夂投趸嫉取?/p>

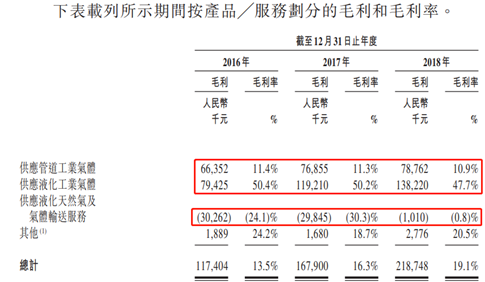

????????收入結(jié)構(gòu)方面,供應(yīng)管道氣體業(yè)務(wù)為第一主業(yè),歷年占比均超過60%;其次為供應(yīng)液化工業(yè)氣體業(yè)務(wù),占總營收的比重約20%;供應(yīng)液化天然氣和氣體輸送業(yè)務(wù),占總營收的比重約10%左右。

????????其中供應(yīng)管道氣體業(yè)務(wù)主要是通過管道運(yùn)輸為下游的鋼鐵行業(yè)、化學(xué)和電子品行業(yè)供應(yīng)工業(yè)氣體。供應(yīng)商一般位于客戶的生產(chǎn)產(chǎn)地或者附近地區(qū),以保障大量氣體供應(yīng)的穩(wěn)定性。

????????根據(jù)2016年、2017年和2018年三個完整的財務(wù)年度數(shù)據(jù),唐鋼氣體分別實現(xiàn)營業(yè)收入8.71億元、10.27億元和11.46億元;實現(xiàn)凈利潤0.45億元、0.8億元和1.20億元。

????????根據(jù)Frost & Sullivan的咨詢報告,唐鋼氣體目前在京津冀地區(qū)約30家工業(yè)氣體供應(yīng)企業(yè)中位列第二。全國來看,行業(yè)競爭較為激烈。全國共有工業(yè)氣體供應(yīng)商共8000余家,但截至2018年,五大參與者僅占獨(dú)立工業(yè)氣體供應(yīng)商總收益的30%,集中度不高,市場較為分散。

????????雖然營收、凈利持續(xù)上升,但唐鋼氣體的主要業(yè)務(wù)毛利率卻有所下滑。占比6成以上的第一大業(yè)務(wù)供應(yīng)管道氣體服務(wù)的毛利率分別為11.4%、11.3%和10.9%,出現(xiàn)小幅下降。第二大業(yè)務(wù)供應(yīng)液化工業(yè)氣體服務(wù)的毛利率分別為50.4%、50.2%和47.7%,下滑明顯。

????????招股說明書

????????唐鋼氣體總體毛利率從2016年的13.5%上升至2018年的19.1%,主要?dú)w功于供應(yīng)液化天然氣及氣體輸送服務(wù)的毛損率在收窄。但是截至2019年6月30日,此業(yè)務(wù)仍處于虧損狀態(tài)。

????????唐鋼氣體對此解釋稱,毛損主要是由于焦?fàn)t煤炭原材料供應(yīng)受限導(dǎo)致的液化天然氣供應(yīng)規(guī)模縮減所致。而且出于保護(hù)京津冀地區(qū)空氣質(zhì)量的目的,監(jiān)管層面對焦?fàn)t煤炭的生產(chǎn)和供應(yīng)限制可能在短時間內(nèi)不會取消。

????????行業(yè)特殊性致客戶供應(yīng)商集中度高

????????類似于頤海國際之于海底撈,作為成立之初便承攬了河鋼工業(yè)氣體外包業(yè)務(wù)的公司,唐鋼氣體不可避免的出現(xiàn)關(guān)聯(lián)交易占比大、客戶供應(yīng)商集中且重疊的情況。

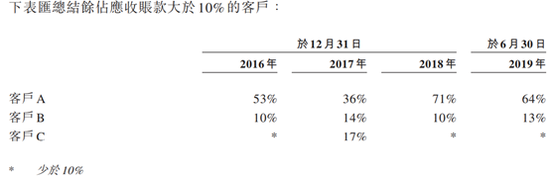

????????根據(jù)招股書,從2016-2018年以及2019年上半年的收入情況來看,唐鋼氣體向前五大客戶銷售合計分別占總收益的78.1%、80.3%、75.6%及84.3%。其中第一大客戶的占比分別為45.2%、40.3%、39.2%及43.0%。

????????分業(yè)務(wù)來看,管道工業(yè)氣體的供應(yīng)收益均來自于河鋼成員集團(tuán)的成員公司。主要包括河鋼唐山分公司、唐山不銹鋼、唐山中厚板和唐鋼汽車。

????????液化工業(yè)氣體業(yè)務(wù)和液化天然氣業(yè)務(wù)客戶多為獨(dú)立第三方企業(yè),不過也有小部分液化工業(yè)氣體會供應(yīng)給上述管道工業(yè)氣體的客戶。而氣體輸送服務(wù)業(yè)務(wù)只有一名客戶,是河鋼唐山分公司。

????????在供給端,由于唐鋼氣體的主要原材料為零成本的空氣,所以公共事業(yè)的耗用(包括水、電、蒸汽)成為成本的最大組成部分,而這其中電力費(fèi)用又是花費(fèi)最多的一項。2016-2018年以及2019年上半年,公共事業(yè)消耗占總收益成本的約68.2%、71.6%、73.7%及78.7%。

????????唐鋼氣體上述日常耗用主要是依靠同為其客戶的河鋼唐山分公司、唐山不銹鋼、唐山中厚板來供應(yīng)。公司表示,向現(xiàn)場客戶采購上述服務(wù)是行業(yè)慣例,具有穩(wěn)定性。

????????招股書披露,河鋼集團(tuán)為公司的控股股東之一。

????????此外值得關(guān)注的是,唐鋼氣體的應(yīng)收賬款和資產(chǎn)負(fù)債率呈現(xiàn)出持續(xù)上升的態(tài)勢。2016-2018年以及2019年上半年,唐鋼氣體的貿(mào)易應(yīng)收款項分別為6570萬元、1.04億元、2.32億元和2.25億元。平均貿(mào)易應(yīng)收款項周轉(zhuǎn)天數(shù)也從2016年的22天上升至2018年的54天,且應(yīng)收款項較為集中。

????????招股說明書

????????負(fù)債方面,截至2019年6月30日,唐鋼氣體的長短期借款合計金額為4.54億元,2017年和2018年長短期借款合計金額分別為2.5億元和3.88億元。

????????招股說明書

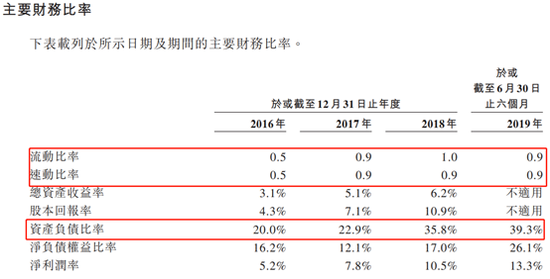

????????負(fù)債增加導(dǎo)致資產(chǎn)負(fù)債率上升。2016-2018年以及2019年上半年,唐鋼氣體的資產(chǎn)負(fù)債率分別為20%、22.9%、35.8%和39.3%。而流動比率和速動比率卻長期小于1,償債能力較弱。

????????責(zé)任編輯:公司觀察

《電鰻快報》

熱門

版") 手機(jī)版

手機(jī)版

相關(guān)新聞