2020-01-28 07:54 | 來(lái)源:新浪財(cái)經(jīng) | 作者:俠名 | [科創(chuàng)板] 字號(hào)變大| 字號(hào)變小

另一方面,也有業(yè)內(nèi)人士表示,具體制約作用要看直投跟保薦兩個(gè)部門(mén)的權(quán)責(zé)劃分,有可能直投部門(mén)并不承擔(dān)虧損。

隨著1月22日第一波解禁來(lái)襲,不知不覺(jué)科創(chuàng)板已經(jīng)平穩(wěn)運(yùn)行6個(gè)月。而創(chuàng)業(yè)板注冊(cè)制的推行,讓我們?cè)俅尉劢沟娇苿?chuàng)板這塊試驗(yàn)田的作用。那么作為制度創(chuàng)新的一環(huán),科創(chuàng)板跟投+保薦制度的實(shí)踐如何,是否達(dá)到了制度設(shè)計(jì)的初衷?新浪財(cái)經(jīng)根據(jù)公司公告及wind數(shù)據(jù),梳理統(tǒng)計(jì)出目前券商跟投累計(jì)數(shù)據(jù)。

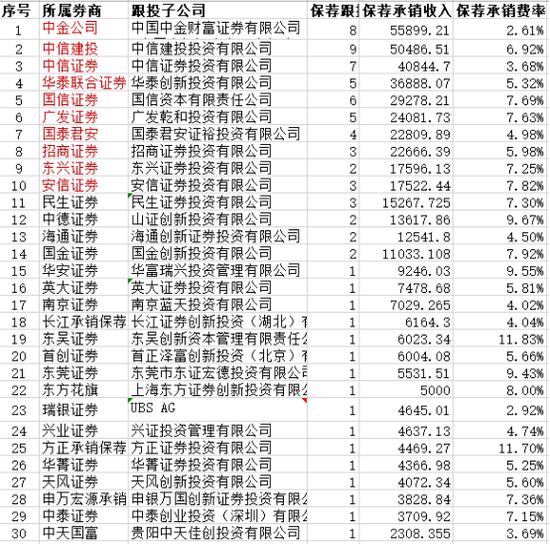

截至1月22日,科創(chuàng)板上市股票77只,保薦承銷(xiāo)費(fèi)合計(jì)約45.5億元,平均保薦費(fèi)率約為5.79%。涉及的30家保薦券商累計(jì)跟投金額32.9億元,中金公司以5.6億元的跟投金額位居榜首。加上已披露未上市項(xiàng)目(剔除終止審查),中金公司將合計(jì)跟投約10.3億元,占跟投子公司注冊(cè)資本金13%,占公司凈資本(2018年)僅3%。

對(duì)此資深投行人士王驥躍表示,“中金跟投的10億元相對(duì)于凈資本來(lái)說(shuō)不算高。其實(shí)跟投+保薦制度理論與實(shí)踐都沒(méi)什么用,唯一的作用可能是券商談費(fèi)用時(shí)加價(jià)。但一些買(mǎi)方機(jī)構(gòu)堅(jiān)持,監(jiān)管也就響應(yīng)民意了。”

蘇寧金融研究院特約研究員何南野則認(rèn)為,券商對(duì)科創(chuàng)板項(xiàng)目初始的判斷和立項(xiàng)更為嚴(yán)格,在源頭上可以保證申報(bào)項(xiàng)目的高質(zhì)量,同時(shí)券商的直投部門(mén)也會(huì)在初期就提前介入,各方積極參與的生態(tài),有利于保證項(xiàng)目的質(zhì)量。

另一方面,也有業(yè)內(nèi)人士表示,具體制約作用要看直投跟保薦兩個(gè)部門(mén)的權(quán)責(zé)劃分,有可能直投部門(mén)并不承擔(dān)虧損。

中金公司收入最多但費(fèi)率不高

截止1月22日,科創(chuàng)板上市公司達(dá)到77家,募集資金總額約為875.6億元,保薦承銷(xiāo)費(fèi)用約為45.5億元,平均保薦承銷(xiāo)費(fèi)率約為5.79%。新浪財(cái)經(jīng)2019年IPO新股數(shù)據(jù)顯示,科創(chuàng)板保薦承銷(xiāo)費(fèi)用高于出非科創(chuàng)板公司約1500萬(wàn)元。

按照保薦承銷(xiāo)收入排名,“三中一華”占據(jù)了前四的位置,占市場(chǎng)份額約40.5%。前十名券商合計(jì)占市場(chǎng)份額約70%。在跟投+保薦制度下,科創(chuàng)板保薦項(xiàng)目確實(shí)呈現(xiàn)向頭部券商集中的局面。

其中,中金公司以5.6億元的收入占據(jù)一位。中信建投以數(shù)量取勝,77家上市公司中9家為中信建投保薦,保薦承銷(xiāo)收入為5億元,排在第二位。中信證券、華泰聯(lián)合分別為4.08億元、3.69億元。

來(lái)源:公司公告及wind數(shù)據(jù)整理

保薦承銷(xiāo)收入高并不代表賺錢(qián)。由于聯(lián)合承銷(xiāo)的存在,使得按照保薦承銷(xiāo)收入/保薦項(xiàng)目募資總額計(jì)算出的券商整體費(fèi)率略有偏差,沒(méi)有聯(lián)合承銷(xiāo)項(xiàng)目的券商保薦費(fèi)率反而較高。從表格來(lái)看,中金公司保薦費(fèi)率低僅為2.61%,方正承銷(xiāo)保薦僅1單,費(fèi)率為11.83%。

但是從單個(gè)項(xiàng)目的角度,科創(chuàng)板擬上市項(xiàng)目的費(fèi)率差別也較大。民生證券獨(dú)家保薦的博瑞醫(yī)藥保薦承銷(xiāo)費(fèi)率高達(dá)12.52%,其次是東吳證券獨(dú)家保薦、承銷(xiāo)的江蘇北人,保薦承銷(xiāo)費(fèi)率為11.83%。

而募資額高達(dá)105億元的中國(guó)通號(hào),保薦承銷(xiāo)收入僅1.5億元,費(fèi)率低至1.4%。瀾起科技的保薦承銷(xiāo)費(fèi)率為77家上市公司最低,僅1.3%。此前也有多家媒體報(bào)道,像瀾起科技這種多家爭(zhēng)搶的項(xiàng)目,費(fèi)率自然低。包括優(yōu)刻得、晶晨股份、華熙生物、金山辦公、傳音控股等公司的費(fèi)率均低于5%。這就造成偏好大項(xiàng)目的中金公司費(fèi)率不高,其參與了中國(guó)通號(hào)、優(yōu)刻得、金山辦公三家。

事實(shí)上,保薦承銷(xiāo)費(fèi)率的高低本質(zhì)上是一場(chǎng)博弈,不排除存在“店大欺客”“客大欺店”的情況,最后的結(jié)果取決于多種因素。“保薦費(fèi)用與項(xiàng)目的復(fù)雜程度、時(shí)間松緊度、定價(jià)高低等密切相關(guān),因此項(xiàng)目之間具有很強(qiáng)的差別性。”蘇寧金融研究院特約研究員何南野表示。工作量大以及對(duì)跟投風(fēng)險(xiǎn)的覆蓋是主要的因素。

根據(jù)上述統(tǒng)計(jì),77家已上市企業(yè)中,僅17家上市項(xiàng)目費(fèi)率低于5.79%的平均值,大部分科創(chuàng)板項(xiàng)目保薦承銷(xiāo)費(fèi)率較高。

華泰聯(lián)合證券、國(guó)泰君安跟投承壓

根據(jù)上交所發(fā)布《上海證券交易所科創(chuàng)板股票發(fā)行與承銷(xiāo)業(yè)務(wù)指引》,券商保薦跟投的比例為發(fā)行人首次公開(kāi)發(fā)行股票數(shù)量2%-5%的股票。

具體發(fā)行規(guī)模不足10億元的,跟投比例為5%,但不超過(guò)人民幣4000萬(wàn)元;發(fā)行規(guī)模10億元以上、不足20億元的,跟投比例為4%,但不超過(guò)人民幣6000萬(wàn)元;發(fā)行規(guī)模20億元以上、不足50億元的,跟投比例為3%,但不超過(guò)人民幣1億元;發(fā)行規(guī)模50億元以上的,跟投比例為2%,但不超過(guò)人民幣10億元。

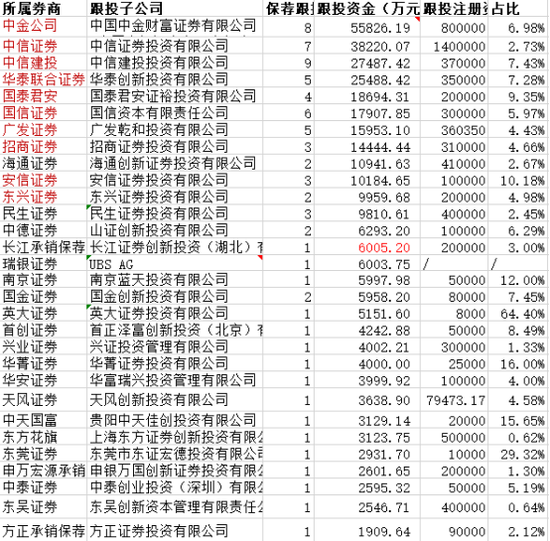

新浪財(cái)經(jīng)根據(jù)科創(chuàng)板上市公司公告,整理出目前30家保薦機(jī)構(gòu)的累計(jì)跟投金額為32.9億元。偏好大項(xiàng)目的中金公司毫無(wú)意外跟投金額最大,累計(jì)保薦8個(gè)項(xiàng)目跟投資金5.6億元,占跟投子公司注冊(cè)資本的金的6.98%。其次為中信證券、中信建投、華泰聯(lián)合證券,“三中一華”目前跟投金額占總金額的44.7%。有趣的是,中金公司與中信建投保薦承銷(xiāo)收入僅相差5400萬(wàn),跟投金額卻相差1.7億元。

來(lái)源:公司公告及wind、天眼查數(shù)據(jù)整理

對(duì)于券商能動(dòng)用多少自有資金無(wú)具體披露。但某小型券商人士對(duì)新浪財(cái)經(jīng)表示,跟投子公司的注冊(cè)資本雖然不能代表其自有資金的具體的金額,但是規(guī)模應(yīng)該與總公司是等比例大小的。從跟投注冊(cè)資本金來(lái)看,中信建投、中金公司跟投子公司分別擁有140億元、80億元,頭部券商實(shí)力雄厚。

相比之下,英大證券、東莞證券跟投子公司注冊(cè)資本金僅為8000萬(wàn)元、1億元,基數(shù)小導(dǎo)致跟投一個(gè)項(xiàng)目占用的資本金相對(duì)較高,比例分別為64.40%、29.32%。

上述統(tǒng)計(jì)僅為階段性數(shù)據(jù),因?yàn)閿M上市企業(yè)的數(shù)量一直在增加。假設(shè)券商科創(chuàng)板業(yè)務(wù)保持持續(xù)性,目前已受理企業(yè)(剔除終止審查)能順利上的話,中金公司還將跟投4.7億元,合計(jì)擬跟投10.3億元,占跟投子公司注冊(cè)本金比例為12.87%,相當(dāng)于約一年的業(yè)務(wù)量。

累計(jì)跟投金額前五名券商中,除了英大證券、中天國(guó)富、東莞證券因注冊(cè)資本金較低導(dǎo)致占比高,華泰聯(lián)合證券剩余擬上市項(xiàng)目12個(gè)、國(guó)泰君安剩余擬上市項(xiàng)目5個(gè),合計(jì)跟投比例也分別達(dá)到23.14%、20.20%,跟投子公司或資金承壓。

來(lái)源:公司公告及wind、天眼查、證券協(xié)會(huì)數(shù)據(jù)整理

但在業(yè)務(wù)實(shí)踐中,跟投子公司的注冊(cè)資本金隨時(shí)可能增加,券商是否會(huì)為了避免跟投而選擇減少保薦業(yè)務(wù)賺錢(qián),還有待考證。

因此,新浪財(cái)經(jīng)按照累計(jì)跟投資金/券商凈資本(2018年),發(fā)現(xiàn)占中金公司2018年凈資本僅2.88%,最高的瑞銀證券累計(jì)跟投金額占凈資本的7.1%,77家券商僅11家擬跟投資金占凈資本的比例在1%以上。可以說(shuō)大部分券商尚有余力。

值得注意的是,券商凈資本并不單純用于跟投業(yè)務(wù),還涉及到例如股票質(zhì)押等其他業(yè)務(wù)。對(duì)此王驥躍表示,10億元的跟投資金對(duì)券商來(lái)說(shuō)不算多。

跟投+保薦制度是否有效?

科創(chuàng)板跟投+保薦制度設(shè)計(jì)之初最重要的兩個(gè)目的是解決“薦而不保”問(wèn)題以及加強(qiáng)把關(guān)作用以及對(duì)發(fā)行價(jià)格進(jìn)行約束。

“目前看來(lái)這一制度無(wú)論是理論還是實(shí)踐都沒(méi)有起到作用,唯一的作用很可能是券商談費(fèi)用時(shí)加價(jià)。”王驥躍表示,“當(dāng)保薦承銷(xiāo)費(fèi)率大于跟投比例的時(shí)候,保薦機(jī)構(gòu)的理性選擇是盡可能提高而不是降低發(fā)行價(jià),當(dāng)下的收益比未來(lái)更靠譜些。大多數(shù)項(xiàng)目的保薦承銷(xiāo)費(fèi)率都超過(guò)跟投比例2~3個(gè)百分點(diǎn),即使兩年后跟投部分全部虧損,保薦機(jī)構(gòu)總體上也是沒(méi)虧的,只是少賺了一點(diǎn),更不用說(shuō)虧光的概率為零。”

蘇寧金融研究院特約研究員何南野則認(rèn)為,跟投機(jī)制對(duì)券商形成了強(qiáng)有力的約束。一方面,券商對(duì)項(xiàng)目初始的判斷和立項(xiàng)更為嚴(yán)格,在源頭上可以保證申報(bào)項(xiàng)目的高質(zhì)量,另一方面,券商投行部門(mén)、內(nèi)核質(zhì)控部門(mén)對(duì)項(xiàng)目風(fēng)險(xiǎn)的把控也會(huì)更加盡職盡責(zé),同時(shí)券商的直投部門(mén)也會(huì)在初期就提前介入,各方積極參與的生態(tài),有利于保證項(xiàng)目的質(zhì)量。因此跟投機(jī)制,從整體上來(lái)說(shuō)是有利于項(xiàng)目質(zhì)量把控的,監(jiān)管所期待的跟投作用也在不斷發(fā)揮。

但對(duì)于保薦機(jī)構(gòu)來(lái)說(shuō),更關(guān)心的可能是創(chuàng)業(yè)板將推行注冊(cè)制,那么創(chuàng)業(yè)板保薦項(xiàng)目是否需要跟投?一位業(yè)內(nèi)人士表示,創(chuàng)業(yè)板如果不需要跟投,券商可能產(chǎn)生相對(duì)偏好。持續(xù)跟投對(duì)券商自有資金可能會(huì)產(chǎn)生壓力,但眼下的業(yè)務(wù)更重要。

責(zé)任編輯:公司觀察

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;2.本站的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和來(lái)源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會(huì)經(jīng)我們編輯修改或補(bǔ)充。

熱門(mén)

4

5

6

7

8

9

10

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞