2020-02-07 08:49 | 來源:新浪財經 | 作者:俠名 | [要聞] 字號變大| 字號變小

瀘州老窖和貴州茅臺、五糧液為中國三大高端白酒品牌。三次突發事件均在不同程度上造成了瀘州老窖估值和營收增速,但是三次事件的影響程度并不相同。......

???

?

?????新浪財經上市公司研究院 白酒浪頭/王永

????????20年來,白酒行業的發展經歷了3次較大的外部事件的沖擊,但無論是2003年的非典疫情,還是2008年的金融危機帶來短期經濟失速以及2012年打擊三公消費的利空,影響的都是需求端的短期景氣度,并未能改變行業自身發展的長期邏輯,尤其是在2003年非典后白酒行業更是開啟了此后的黃金十年。

????????此次爆發的新型冠狀病毒肺炎疫情與2003的非典相比,無論從病原體、疫情爆發的時間以及對經濟和終端消費帶來的負面影響都是非常接近的。

????????鑒于此,新浪財經上市公司研究院復盤各上市白酒公司在2003年的業績、股價以及估值水平的表現,旨在撥開短期負面事件烏云,提供更為本質的觀察。

????????三次突發事件后果不盡相同

????????瀘州老窖和貴州茅臺、五糧液為中國三大高端白酒品牌。三次突發事件均在不同程度上造成了瀘州老窖估值和營收增速,但是三次事件的影響程度并不相同。

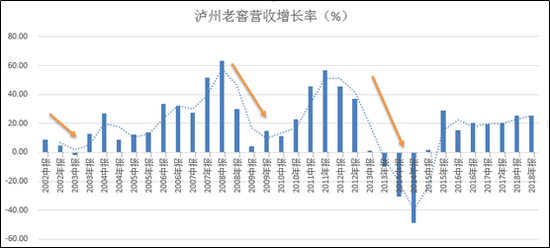

????????從瀘州老窖歷年營收來看,非典影響是最小的, 2003年上半年營收增速降為-1.71%,下半年則迅速恢復。相比之下,2008年金融危機影響則大得多,從2008年下半年到2010年上半年,調整持續了兩年多。2012年開始的限制三公消費影響最大,從2012年開始瀘州老窖營收增速不斷下滑,2014年增速為負,直到2015年才開始恢復增長。

????????從估值看,過去20年來,瀘州老窖平均PE(TTM)為39.61倍。2002年2月以來,公司平均估值均運行在平均值之上,2003年非典期間,估值短暫下行,其后則快速上升。2008年金融危機以及幾年之后的限制三公消費則在短期內對瀘州老窖估值產生較大沖擊,2008年11月PE最低到了16.26倍。2012年限制三公消費的影響則持續蔓延,到2014年1月PE最低達到5.86倍。

????????屬于外部沖擊的非典疫情只是短期有影響,金融危機和限制三公消費之類的沖擊則在一段時期內造成公司估值的持續下行。這既跟三次突發事件性質有關,也跟所處經濟發展階段有關。前兩次沖擊均提供了短期買入機會。

????????非典造成二季度營收增速迅速下滑 三季度恢復增長

????????就事件性質來說,本次疫情和非典是一樣的。非典主要發生在2002年11月至2003年7月之間,首個病例出現在11月,3月進入爆發期,延續到5月,6、7月后疫情逐漸結束。對白酒企業的影響主要集中在二季度。

????????在市場表現上,非典疫情對白酒的影響大于飲料,大于大盤。根據西部證券雒雅梅[NU1]的統計數據,非典期間(2002年11月16日-2003年7月13日),上證指數上漲4.45%,而食品飲料行業指數下跌1.86%,白酒行業指數下跌2.38%。等疫情結束后,白酒行業板塊漲幅又大于食品飲料,大于大盤。

????????分季度看,當時12家白酒企業2003年一、二、三季度股價漲幅中位數分別為4.75%、-4.82%、-11.75%。

????????瀘州老窖跟白酒板塊稍有分化,其一、二、三季度股價漲幅分別為-4.92%、10.23%、-20.85%。2003年一季度營收同比增長4.49%,而二季度則同比下滑了11.43%,三季度增長1.7%。

????????這次疫情和2002年不同的地方有兩點,一是疫情發生在春節前后——傳統白酒消費旺季,二是白酒行業已經由黃金十年轉為擠壓式增長。對于白酒企業的影響也可能產生分化。

????????短期影響主要集中在渠道,根據西南證券的調研數據,茅臺經銷商節前已完成Q1打款,1、2月配額占全年計劃量的20%;五糧液已完成全年打款任務的35%以上,節前到貨全年計劃量的30%左右;瀘州老窖經銷商已經打款全年的30%-40%。

????????春節期間消費減少,導致終端庫存較高,由于打款已經完成,壓力幾乎集中在了渠道端。如果一季度動銷不暢,勢必影響二季度的發貨。對白酒廠商來說,影響也將在二季度體現出來。目前已有不少白酒公司出臺了針對經銷商的扶持措施,比如舍得酒業在2月2日就出臺了幫助經銷商拓寬融資渠道、降低融資成本的措施。

????????長期來看,疫情無法改變白酒行業擠壓式發展的大趨勢,高端品牌在今后一段時間內仍將獲得不錯的增長。這也是茅臺董事長李保芳2月4日稱,茅臺今年將完成“計劃不變,任務不減,指標不調,員工收入不降”既定目標的底氣所在。

????????2013年之后,由于逆市提價、產品線混亂等原因,國窖1573銷量曾經遭遇大幅滑坡,在高端酒市場中的份額也一再流失。2015年經歷改革后,銷量逐漸回升,2018年重回前高,在多個地區的銷售也強勢復蘇。

????????目前瀘州老窖未披露2019年業績預告,從前三季度業績來看,營業收入和凈利潤增速均排在前列,毛利率與凈利率還在逐漸提高,這得益于國窖1573銷量的增長及其在產品結構中占比的擴大。

《電鰻快報》

熱門

手機版

手機版

相關新聞