2020-03-02 08:08 | 來源:投資者攻略 | 作者:俠名 | [要聞] 字號變大| 字號變小

自2020年春節后開盤以來,寧波均勝電子股份有限公司(下稱“均勝電子”或“公司”,600699.SH)的股價一路走高,從2月3日的19.56元/股,截至2月27日收盤,已漲至29.19元/股。...

原標題:巨額債務利息支出超同期凈利潤 均勝電子商譽高企稱“無減值風險”

成為一家全球化的汽車零部件公司,子公司最近確認為特斯拉兩款車型的供應商,因此股價一路走高。但大肆并購同時,也帶來一些新問題,如商譽高企、負債率居高難下等

《投資者攻略》方盈盈

自2020年春節后開盤以來,寧波均勝電子股份有限公司(下稱“均勝電子”或“公司”,600699.SH)的股價一路走高,從2月3日的19.56元/股,截至2月27日收盤,已漲至29.19元/股。

據悉,均勝電子股價一路上漲,主因是其子公司——上海臨港均勝汽車安全系統有限公司(下稱“臨港均勝”),于近期正式確定為特斯拉國產Model3和Model Y車型的供應商,該項目新增訂單總金額約15億元。此利好消息,拉升了均勝電子的股價。

不過,股價攀高的背后,均勝電子由于頻繁并購產生的高商譽、高負債等問題,也引起了不少投資者的關注。《投資者攻略》就相關問題發函詢問均勝電子,公司做了相關回應。

搭上特斯拉后股價異常波動

2月7日,均勝電子發布第二個《股票交易異常波動公告》,稱公司股票于2月4日、2月5日和2月6日連續3個交易日內日收盤價格漲幅偏離值累計達到20%,屬于股票交易異常波動的情況,并進行風險提示。

均勝電子在風險提示中提到,臨港均勝于近日收到特斯拉中國的定點意向函,正式確定為特斯拉中國Model3和Model Y車型提供方向盤、安全氣囊等汽車安全系統產品。按公司測算,本次新增訂單金額約為15億元。而均勝電子汽車安全事業部此前已向特斯拉全系列車型,配套全套被動安全系統,及前發動機罩舉升器,總訂單金額約為45億元。因此,汽車安全事業部目前獲訂單總金額約60億元。

此外,均勝電子亦為特斯拉全球供應HMI控制器及相關傳感器等產品,公司汽車電子事業部共獲15億元訂單。

均勝電子汽車安全事業部和汽車電子事業部總共獲得特斯拉訂單75億元,且在未來3~5年內會逐步量產。通過計算,特斯拉有望每年平均為公司貢獻營收15至25億元。

興業證券于2月9日發布一份研報,認為“國產特斯拉20/21年供需大放量,持續看好特斯拉產業鏈。”

均勝電子股價應聲而漲。看似形勢一片大好,其實背后另一層面的問題卻在凸顯。

頻繁并購帶來的高商譽問題

均勝電子由于頻繁收并購,產生了高商譽、高負債等問題,并被多家媒體報道。

公開資料顯示,均勝電子于1992年在寧波市市場監督管理局登記成立,2011年借殼遼源得亨股份有限公司實現A股上市。此后,均勝電子先后并購了德國普瑞、IMA、Quin、百利得(美國KSS)、德國TS道恩、EVAVA以及日本高田等公司,用于并購的花費超過200億元。

由此,均勝電子形成了如今的產品格局:汽車安全系統、汽車電子系統和功能件總成三大板塊業務,主要客戶涵蓋寶馬、戴姆勒、大眾、奧迪、通用、福特等全球整車廠商與國內一線自主品牌。

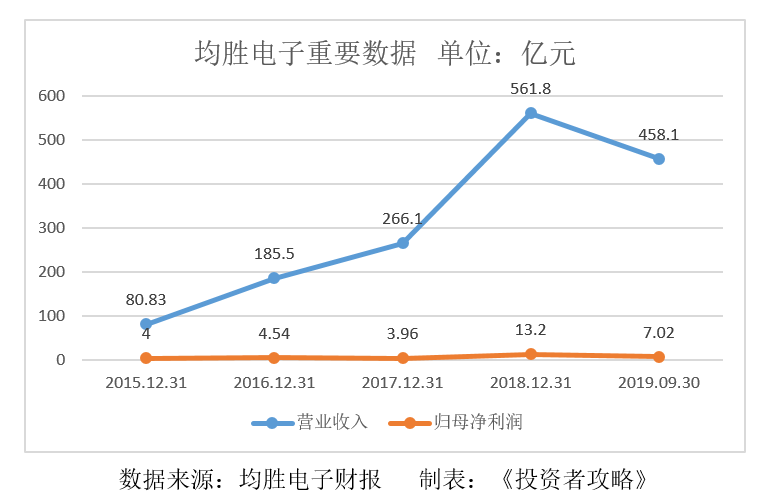

如此頻繁的并購,對均勝電子營業收入的提升效果顯著,如下圖所示:

但高商譽、高負債率等問題,日漸突出。

同花順數據顯示,2016年至2019年三季度末,均勝電子的商譽分別為74.68億元、78.29億元、81.28億元、83.87億元,占同期公司凈資產的比例分別為53.94%、57.13%、44.70%、43.67%。

商譽過高可能存在商譽減值風險,對此風險,均勝電子如何處理?均勝電子回復《投資者攻略》稱,“公司的商譽也是通過近幾年的并購活動產生,每年公司會聘請評估機構中企華做相應的商譽減值測試,并由審計機構KPMG就測試結果進行審計并發表意見。目前,公司的商譽不存在任何減值跡象。”

支付利息已超過同期凈利潤

為了提供轉型并購所需要的資金,均勝電子進行了多次的融資,由此也形成了較高的資產負債率。

2016年至2019年三季度,公司的資產負債率分別為62.82%、61.24%、69.35%、67.37%。均勝電子向《投資者攻略》解釋稱,“公司作為一家全球化的汽車零部件公司,與國際同行業公司相比,公司資產負債率處于正常水平。”

不過,均勝電子目前賬面上長短期借款累計已達187.21億元,僅2019年前三季度支付的利息,高達8.45億元,比同期的歸母凈利潤高出1億多。

此外,均勝電子的應收賬款,也在一路走高。2016年至2019年三季度,分別為44.02億元、43.58億元、100.81億元、96.42億元,占同期流動資產的比例分別為23.45%、28.66%、34.53%、34.26% ,占同期總資產的比例分別為11.82%、12.33%、16.99%、16.31%。當前的應收賬款周轉率為4.64,而去年同期為6.05, 應收賬款周轉率降低,更加重了公司的資金負擔。均勝電子2019年半年報顯示,公司的應收賬款大多集中在一年以內,雖然壞賬風險較低,仍需要加以警惕。

如今,均勝電子成為特斯拉產業鏈條上一環,均勝電子向《投資者攻略》表示,“早在幾年前,公司在北美的工廠和團隊就已經為國產化前的特斯拉供貨,此次公司也有幸成為國產特斯拉的定點供應商,無疑將二者之間良好的合作關系提高到新的高度”,“公司不排除與特斯拉全球項目進行更加深入的合作” 。

與特斯拉合作將會給均勝電子帶來怎樣的影響,均勝電子又將如何處置賬面上超80億商譽和187億元的借款,《投資者攻略》將繼續保持關注。(投資者攻略出品)■

《電鰻快報》

熱門

手機版

手機版

相關新聞