2020-03-04 09:12 | 來源:市值風云 | 作者:俠名 | [要聞] 字號變大| 字號變小

除了越來越高的內在配置之外,手機最顯而易見的改變恐怕要數屏幕了。自從第一代iPhone問世顛覆手機行業開始,電容屏取代了之前的電阻屏,屏幕尺寸也是越變越大。......

????????原標題:大客戶蘋果不再一家獨大,“玻璃蓋板龍頭”藍思科技還好嗎

????????不知不覺間,第一批90后已步入人生三十歲的節點。這三十年我國通信技術快速發展,經歷了從1G的空白到5G謀求領導地位的飛躍。

????????與此同時,手機的變化也是飛快,基本上每年的新機都要換個花樣。

????????除了越來越高的內在配置之外,手機最顯而易見的改變恐怕要數屏幕了。自從第一代iPhone問世顛覆手機行業開始,電容屏取代了之前的電阻屏,屏幕尺寸也是越變越大。

????????2016年小米MIX開始引領全面屏潮流,帶來全新的視覺體驗和交互競爭。在全面屏追求極致的同時,折疊屏又走進了大家的視野。

????????當然,屏幕的進化并未就此止步。

????????近日,美國專利局近日發布了一項關于蘋果公司環繞屏的新專利。iPhone概念機曝光,環繞屏+全玻璃機身,或將再次改變世界。

????????在蘋果產業鏈上,有一個不容忽視的身影——藍思科技(300433.SZ),藍思科技是玻璃蓋板領域的龍頭企業,從第一代iPhone就開始為蘋果供貨,而蘋果也一直是藍思科技的第一大客戶。

????????背靠蘋果這棵大樹,藍思科技上市之初曾受到資本市場的熱捧。

????????如今五年時間如白駒過隙,手機行業中,蘋果獨霸天下的局面已然不再,在多強競爭的格局下,有蘋果“依賴癥”的藍思科技,過得還好嗎?一、玻璃的世界不簡單

????????(一)主營防護屏

????????縱觀手機發展的歷史,有兩個里程碑式的存在:一個是功能機時代的諾基亞,另一個就是智能機時代的iPhone。

????????2007年,美國蘋果公司發布首款iPhone智能手機,成功開創了移動互聯網時代。

????????顯示屏作為人機交互的界面,在智能化、觸控化的發展潮流下重要性不言而喻。

????????同時,無論是手機、平板電腦、筆記本還是電視,都少不了在顯示屏外加一塊防護屏,用于保護觸控模組和顯示屏等免受損傷。

????????藍思科技成立于2006年,最初只是玻璃屏幕的“代工者”,隨著生意一天天做起來,目前已成為國內蓋板玻璃加工龍頭,客戶包括蘋果、三星、華為、小米、 OPPO、VIVO等國內外知名品牌。

????????2015年,藍思科技在創業板上市,因“蘋果供應商”、“藍寶石概念”等多個光環受到二級市場追捧,創始人周群飛也光榮登上胡潤女富豪榜,成為中國新一屆女首富。

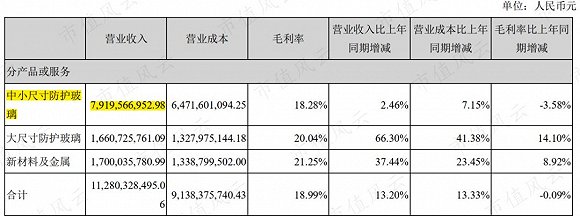

????????作為蘋果手機面板全球最大供應商之一,藍思科技主營業務為視窗防護玻璃的研發、生產和銷售。盡管近些年也在嘗試向藍寶石、精密陶瓷等新材料拓展,目前玻璃防護屏依然是公司收入的大頭。

????????2019年中報顯示,防護玻璃占到了公司銷售總額的85%,其中以手機防護屏為主的中小尺寸視窗防護玻璃(7 英寸以下 )的比重是70%,大尺寸防護玻璃(7 英寸以上)則主要用在平板電腦上。

????????(信息來源:2019年中報)

????????(二)生產門檻

????????視窗防護玻璃,看起來只是一層薄薄的玻璃,但是具有很高的行業壁壘,重資產投資以及高技術門檻的行業屬性,讓很多潛在進入者望而卻步。

????????眾所周知,蘋果、三星這類的高端品牌對供應商審核認證極其嚴格,藍思科技能成功入圍也是一種實力的體現。

????????從主要原材料來看,蓋板從亞克力替代成玻璃是過去的一大升級,也讓康寧的“大猩猩”玻璃在電子行業聲名赫赫,因其抗摔、耐刮的特性廣泛應用于帶有平板顯示器件的產品上。

????????康寧是藍思科技的主要供應商,主要提供加工視窗防護玻璃所需的玻璃基板。要知道,大猩猩玻璃的前身可是具有防彈功能的特種玻璃。

????????雖然如此,碎屏依然是風云君心中不可承受之痛……

????????除康寧外,上市公司還有部分玻璃基板從旭硝子和電氣硝子采購。

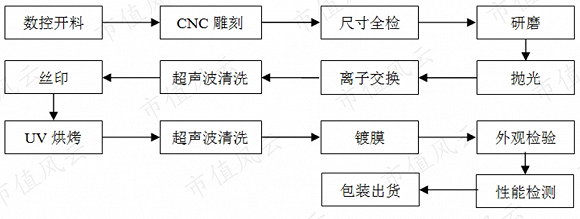

????????從生產工藝來看,整個生產過程需經過幾十道加工及檢測工序,具有高度定制化、加工精度高、工藝難度大等特點。

????????玻璃具有易變形、易崩邊、易破裂的特點。特別是曲面防護玻璃,加工難度更大,其邊緣厚度較薄,生產過程中不能容忍一丁點的劃傷或破損,同時還要保證玻璃蓋板裝上手機后完美貼合,要求是相當高。

????????生產設備包括鍍膜機、拋光機、精雕機、CNC、清洗機、濺鍍機、網印機等,某些設備動輒上千萬,部分設備甚至還要向設備供應商專門定制。

????????正因如此,視窗防護屏行業具有較深的護城河。長期以來,能在市場與藍思科技爭鋒的也就伯恩光學、星星科技、比亞迪電子等少數幾家公司。

????????不過,隨著5G開啟,手機后蓋去金屬化成為大趨勢,凱盛科技、水晶光電、聯創電子等多家上市公司紛紛投資3D玻璃產業,藍思科技面臨的競爭也將更加激烈。

????????(三)3D曲面玻璃

????????近幾年在三星的帶領下,顯示材料由LCD向OLED轉變,3D曲面玻璃貼合柔性屏成為手機外觀創新趨勢。

????????不僅如此,3D曲面玻璃也逐漸取代金屬機殼作為手機后蓋板的主材質,“雙3D玻璃”成為了諸多高端旗艦機種的主流配置。

????????金屬外殼的一大缺點是電學屏蔽,而玻璃在這方面具有先天優勢。選擇使用玻璃后蓋能夠更好的減少金屬對信號的干擾。

????????在無線充電以及5G商用的潮流下,玻璃后蓋成為主流解決方案。

????????藍思科技是業內最早研究3D玻璃的企業之一,擁有自主研發的3D熱彎成型技術和3D熱熔成型技術,在技術和生產規模上具有明顯優勢。

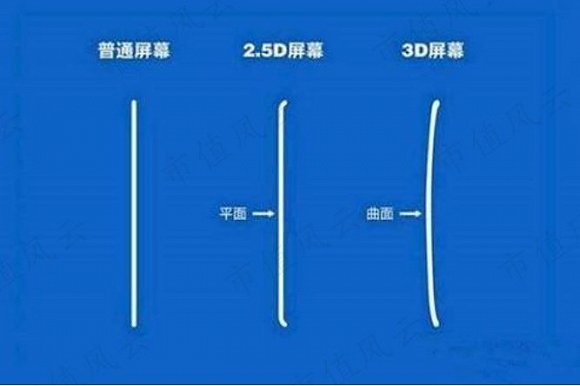

????????手機屏幕從2D、2.5D到3D,除了熱彎、拋光、絲印設備不同外,工藝難度也是逐步增加。2.5D是在2D玻璃的邊緣進行直面拋光,不需要用到熱彎機,而3D需要在玻璃彎曲以后進行曲面拋光和絲印,難度顯而易見。

????????2015年,公司耗資16.24億元投建3D 曲面玻璃生產項目。項目建成達產后,具備年產3D曲面玻璃2,700萬片的能力。其中,對3D曲面玻璃的投資有很大一部分就用在這些設備采購上。

????????隨著5G信號的全面鋪開,藍思科技已成為諸多5G新產品3D玻璃的主要供應商。(四)來自折疊屏的挑戰

????????本想在3D玻璃的世界大干一場,誰能想到折疊屏又騰空出世?

????????2019 年開啟折疊屏手機的商用元年,三星和華為紛紛發布自家的第一代折疊屏手機。

????????折疊屏的蓋板材料屬于高壁壘高價值量環節,第一代產品柔性蓋板材料主要采用透明聚酰亞胺薄膜(Colorless PI),在面板架構中舍棄了玻璃。

????????CPI被稱為“黃金薄膜”,價格比黃金貴三倍,具有高耐熱、高可靠、耐撓曲等特性,不過手感和安全性都相對較差。

????????很多用戶反映折疊屏手機塑料感比較強就是這個原因。

????????2020年2月24日,華為在線上面向全球發布其全新5G折疊屏手機HUAWEI Mate Xs,所搭載的整塊顯示屏使用了雙層航天級聚酰亞胺柔性材質,并沒有采用傳說中的超薄玻璃。

????????而僅僅在此前幾日,三星顯示宣布首次實現折疊屏用超薄柔性玻璃UTG(Ultra Thin Glass)蓋板的量產和商用。UTG具有可折疊、柔韌性好的特點,并具有光滑手感和良好均勻度,將取代透明聚酰亞胺CPI成為折疊屏蓋板材質。

????????除折疊屏手機外,超薄柔性玻璃未來還可用在各類可折疊設備上。在智能手機市場趨向飽和的情況下,若是能取得柔性屏技術的突破,很可能會給消費類電子產品帶來新的發展前景。

????????在折疊屏的熱潮下,藍思科技表示會謹慎看待折疊屏。目前公司未進行大規模投資。

????????折疊屏手機確實存在技術成熟度有待完善、出貨量有限的問題,但是任何做法都有兩面性。

????????藍思科技此舉到底是謹慎投資,還是會錯失新的發展機遇,有待時間證明。二、大客戶依賴

????????(一)客戶集中度高

????????視窗防護玻璃具有高度定制化的特點,每款產品只能用于特定客戶指定機型的終端產品。公司需要根據每一個型號手機、平板電腦等下游終端產品的具體要求進行快速研發設計,生產方式一般采用“以銷定產”。

????????同時,為了保證產品的信息保密和品質,企業在通過嚴格的供應商認證后,一般會和品牌廠商保持穩定的合作關系。而全球市場上消費電子產品的品牌集中度較高,主要在國際知名品牌廠商手里,這就決定了業內公司客戶集中度普遍較高。

????????而藍思科技的客戶集中度不是一般的高。

????????作為藍思科技的第一大客戶,蘋果的采購額一度占到了公司總銷售額的一半以上;雖然藍思科技上市后努力去蘋果化,但是想要取得新的大額訂單并不是那么容易的事。

????????近年財報顯示,藍思科技前五大客戶的銷售額占比長期在75%以上。特別是第一大客戶,對公司營業收入的貢獻就超過了45%(除2016年)。

????????雖然公司未公布大客戶名單,但是從產業鏈普遍穩定的合作關系來看,藍思科技的第一大客戶很大可能仍然是蘋果公司。(二)收入捆綁

????????曾經蘋果手機的火爆程度人盡皆知,盈利能力遠遠超過了包括三星在內的競爭對手。能夠穩定地為蘋果供貨,無論對業績還是股價都是利好。

????????當然,這僅限于蘋果所向披靡的時候。

????????根據權威機構IDC的信息,2019年是全球智能手機出貨量下降的第三個年頭。蘋果被華為反超,位居第三,市場占有率僅為13.9%,比上年下降了8.5個百分點。

????????值得注意的是,國產手機的表現可圈可點,在全球前五大智能手機廠商中占據三席,2019年華為、小米、OPPO三者的市場份額合計占到了全球的35%。

????????手機出貨量與公司的產品銷量緊密相關。每部智能手機至少需要一塊視窗防護屏,考慮到觸摸屏生產過程中的貼合損耗、維修備貨以及玻璃后蓋的推廣使用等因素,視窗防護屏與智能手機出貨量的數量比例大于 1: 1。

????????從藍思科技的客戶集中度可以看出,公司的業績與大客戶緊密捆綁在一起。

????????2016年,iPhone銷量創其推出以來的首次下降,全年銷量2.16億部,比上年下降了4.33%。

????????也正是在2016年,藍思科技遭蘋果大規模砍單,采購額比上年減少25億元。受此影響,公司銷售收入嚴重下滑,比上年減少了20億元,同比下降了11.56%。

????????除了蘋果銷售承壓的原因外,蘋果與供應商之間的博弈也是十分復雜,既希望供應商保持穩定,又不希望一家獨大。因而,在與藍思科技保持合作關系的同時,又將部分訂單分給其競爭對手——伯恩光學,并扶持其他的玻璃面板制造商。

????????對最大的“金主”蘋果,藍思科技顯然并沒有太多討價還價的能力。(三)逐步轉內銷

????????藍思科技是伴隨著蘋果成長的,蘋果訂單對公司營收中占據十分重要的地位。

????????不管是蘋果產業鏈紅利逐步退潮,還是想有意擺脫對蘋果的依賴,公司在上市后就開始逐步采取去蘋果化舉措,針對客戶結構進行相應的調整,聚焦國內業務。

????????出口對藍思科技的銷售曾經具有主導地位,外銷比例一度高達90%以上。2016年以來,藍思科技國內銷售的比重逐步上升,2019年上半年內銷比例首次超過外銷,已經占到了55%。

????????與蘋果手機市場份額持續萎縮態勢相對的是,國產手機強勢崛起,不斷沖擊原本由蘋果、三星占據的中高端手機市場。

????????不過,銷量高不等于利潤高。蘋果的利潤率一直遠遠高于其競爭對手,三星的利潤率也是比國產機要高出很大一截,這也就造成公司內銷和外銷的毛利率存在巨大差異。

????????盡管這兩年外銷的毛利率不斷下滑,2019年上半年降至23%,但外銷依然比內銷毛利率高出9個百分點。

????????(四)跟風藍寶石

????????2013年,蘋果公司投資藍寶石廠商GTAT,市場普遍預期iPhone 6將采用藍寶石屏幕,大批中國廠商也聞風而動,斥巨資投入藍寶石行業。

????????然而,蘋果最終并沒有采用藍寶石外屏,只有手機鏡頭和Apple Watch采用了藍寶石材料。

????????這讓藍寶石廠商們很受傷,GTAT隨即就申請破產,哭著退場了。

????????藍思科技也是跟風者之一。

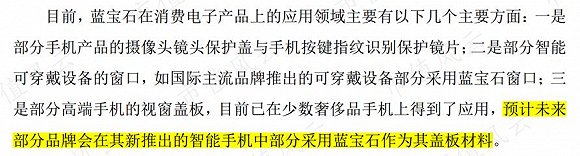

????????盡管iPhone 6在2014年已經爽約藍寶石,公司還是在2015年申請非公開發行股票以投建藍寶石項目,理由之一依然是預期部分品牌智能手機會采用藍寶石作為蓋板材料。

????????信息來源:關于公司非公開發行股票申請文件反饋意見的回復20151009

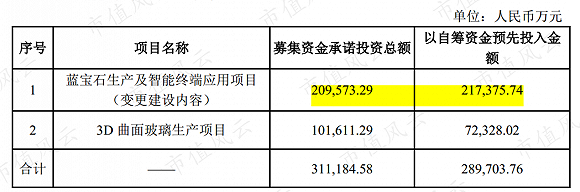

????????藍寶石項目總投資近40億元,使用募集資金21億元。實際上,在“印股票”之前,該項目已經完成了一半,募資的錢全部用于置換預先投入的資金。

????????信息來源:關于使用募集資金置換已預先投入募投項目自籌資金的公告20160513

????????不過,該項目并不是生產藍寶石手機蓋板。

????????按照項目可行性分析報告的說法,達產后將具備年產30,000萬片藍寶石攝像頭保護鏡片、24,000萬片指紋識別保護鏡片和3,000萬片智能穿戴設備防護屏的能力。

????????2018年年中藍寶石項目投產,半年時間帶來了3億元的收入。

????????當然,在技術變革日新月異的當下,藍寶石能否帶來持久的增長和盈利,有待進一步驗證。三、業績隱憂

????????(一)擴產后遺癥

????????藍思科技在上市之后的投資非常積極。

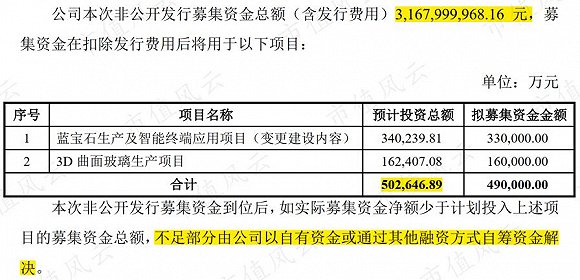

????????在2015年IPO募資15億元建設觸控功能玻璃面板之后,緊接著就在2016年搞起了定向增發方式,募資31億元(不含發行費用),投建藍寶石項目和3D曲面玻璃項目。

????????2017年又發行了48億元的可轉債。

????????“藍思轉債”募集資金的48億元分別投向以下兩個項目:

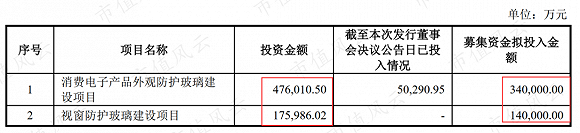

????????一是消費電子產品外觀防護玻璃建設項目,總投資47.60億元,其中以募集資金投入34億元。可年產1.5億片消費電子產品外觀防護玻璃(含視窗防護玻璃和玻璃背板/外觀件),主要滿足客戶在雙玻璃方案下新增的產能需求。

????????二,視窗防護玻璃建設項目,總投資17.60億元,其中以募集資金投入14億元。實施主體為東莞藍思。項目達產后,將新增產能2.5D視窗防護玻璃5,000萬片/年、 3D視窗防護玻璃2,000萬片/年。

????????這兩個項目共耗65億元的巨資,項目募資不足缺口由自有資金支出。

????????1、固定資產高企

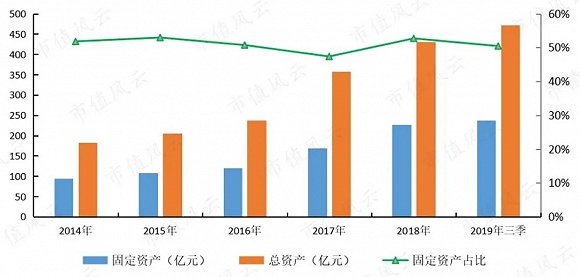

????????藍思科技從2015年到2017年間開足馬力建生產線,一個最直觀的體現就是固定資產規模持續攀升。

????????2017年末,公司的固定資產就比上市時增加了一倍。至2019年三季末,固定資產期末余額高達238億元。

????????由于其他主要資產例如往來款項、貨幣資金、無形資產大體上保持同步增長,固定資產在總資產中所占的比重基本在50%左右徘徊。

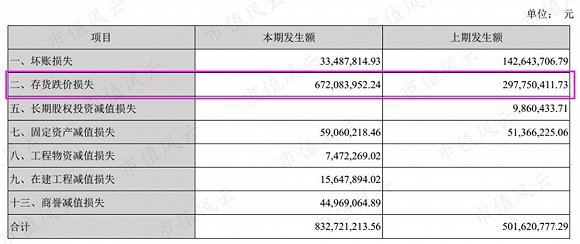

????????2、存貨減值

????????產能大幅擴張是把雙刃劍,如果產品供過于求,積壓的產品很可能會被淘汰、報廢,導致存貨減值。

????????藍思科技2018年存貨跌價損失高達6.72億元,嚴重侵蝕利潤,成為當年業績下滑的重要因素。

????????3、償債壓力大

????????藍思科技在2016-2017年投建的四個項目,除了定增和可轉債募集的資金外,還有三十多億的資金缺口需要自籌解決。

????????這當然就少不了要去借錢:2017年和2018年是藍思科技大幅舉債的兩年。

????????2018年末,公司有息負債合計162億元,較2016年末飆升了3.5倍。

????????值得注意的是,公司的短期償債壓力巨大,2019年三季末短期有息負債余額高達116億元,與此同時,公司的貨幣資金僅有56億元,可快速變現的金融資產為0。

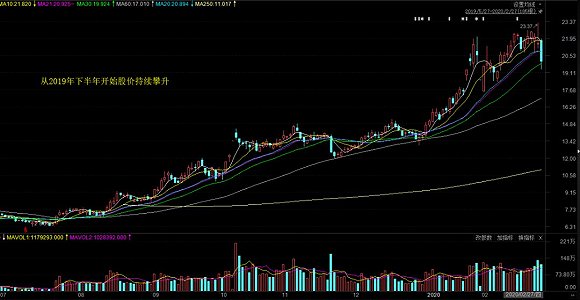

????????長期有息負債方面,雖然“藍思轉債”在2019年末因股價持續上升原因觸發有條件贖回條款,但是由于絕大部分可轉債進行了債轉股,贖回金額只有2,707萬,僅占發行總額的 0.56%,對公司財務和現金流的影響并不大。

????????“藍思轉債”自2020年2月19日起從深交所摘牌,債轉股讓藍思科技輕松不少。

????????盡管如此,公司的短期償債壓力仍應值得關注。

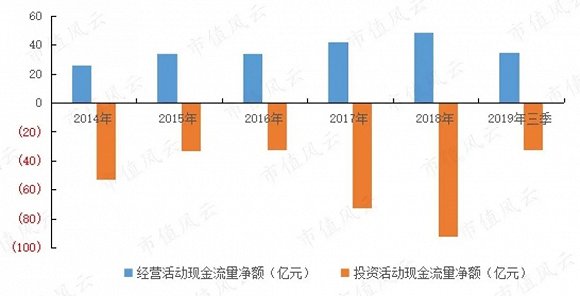

????????4、現金流

????????公司的經營活動現金流并不差,但是在巨額投資的情況下就有點捉襟見肘了。

????????(二)盈利下滑

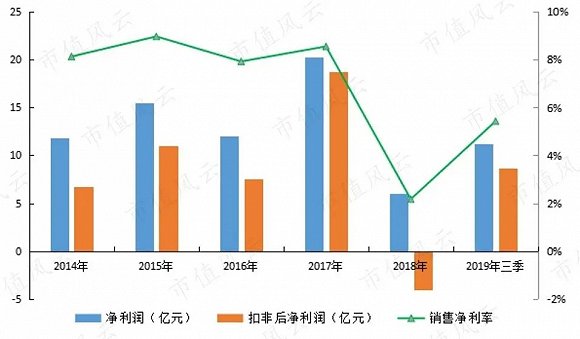

????????除了2016年第一大客戶削減訂單導致收入銳減外,藍思科技這些年在擴產增效的同時,營業收入總體上處于持續增長狀態。

????????2019年前三季度,營業收入超200億元。

????????然而,這兩年在營業收入不斷創新高的同時,公司的盈利不增反降:2018年公司的凈利潤僅為6億元,而扣非后凈利潤虧損4億元。

????????2019年前三季度凈利潤有所回升,但與2017年的盈利水平相比仍然遜色不少。

????????藍思科技2018年盈利大幅下滑的原因主要有三個:

????????一是外銷毛利率下滑,比2017年下降了4.41個百分點;

????????二是資產減值損失激增至8.33億元,主要由大幅計提存貨跌價準備導致;

????????三是在有息負債高企的情況下,財務費用飆升,一年的財務費用就有6億元。

????????另外,政府補助對公司盈利水平的影響不可忽視。2018年一年,政府對藍思科技的補助就高達5.76億元。

????????若非如此,公司的業績恐怕更令投資者失望了。

????????大額資產減值損失以及政府補助,則是2018年扣非后凈利潤與凈利潤差異形成的重要原因。結論

????????作為國內玻璃蓋板的龍頭企業,藍思科技的產品廣泛應用于智能手機、平板電腦、智能穿戴設備等終端領域,并與蘋果、三星、華為、小米、OPPO、vivo、

《電鰻快報》

熱門

手機版

手機版

相關新聞