2020-03-18 01:03 | 來源:新浪財經(jīng) | 作者:小飛鼠 | [上市公司] 字號變大| 字號變小

由于近期市場環(huán)境變化及公司實際經(jīng)營發(fā)展情況,決定終止公開發(fā)行可轉(zhuǎn)換公司債券事項,改為新的定增方案。

新浪財經(jīng)訊 近日發(fā)布公告,由于近期市場環(huán)境變化及公司實際經(jīng)營發(fā)展情況,決定終止公開發(fā)行可轉(zhuǎn)換公司債券事項,改為新的定增方案。公司擬非公開發(fā)行A股股票數(shù)量不超過5500萬股(含本數(shù)),按目前公司總股本測算,占公司發(fā)行前總股本的比例不超過5.12%,預(yù)計募集資金總額不超過10.02億元。

仿制藥收入占比高 募資款加快創(chuàng)新藥研發(fā)

海思科是一家集新藥研發(fā)、生產(chǎn)制造、銷售等業(yè)務(wù)于一體的多元化、專業(yè)化醫(yī)藥集團上市公司。海思科主要產(chǎn)品絕大部分為國內(nèi)首家或獨家仿制,現(xiàn)有銷售品種35個。產(chǎn)品在國內(nèi)市場銷售,主要包括多烯磷脂酰膽堿注射液、注射用脂溶性維生素系列、甲磺酸多拉司瓊注射液、鹽酸納美芬注射液、氟哌噻噸美利曲辛片、注射用頭孢哌酮鈉他唑巴坦鈉等,涉及肝病、腸外營養(yǎng)、抑郁、抗生素等領(lǐng)域。

2019年業(yè)績快報顯示,海思科實現(xiàn)營業(yè)收入39.38億元,同比增長14.91%;實現(xiàn)歸母凈利潤5億元,同比增長50.20%,業(yè)績增幅較大主要是由于營業(yè)收入及銷售數(shù)量同比有較為穩(wěn)健的增長,營業(yè)成本有所降低。

國家藥品價格調(diào)控政策明顯向仿制藥傾斜,對于一些技術(shù)含量不高的仿制藥加大調(diào)控力度,對于擁有自主知識產(chǎn)權(quán)、技術(shù)水平領(lǐng)先的創(chuàng)新品種則給予一定保護。醫(yī)院終端仿制藥價格的下降會擠壓區(qū)域代理商的利潤空間,進而間接影響公司的盈利能力。而海思科的仿制藥收入占比較大,再加上產(chǎn)品存在著進一步被仿制的風(fēng)險,所以公司產(chǎn)品的價格壓力較大。

值得一提的是,海思科獨家產(chǎn)品精氨酸谷氨酸注射液大幅降價納入《2019年國家醫(yī)保談判準入藥品名單》,精氨酸谷氨酸注射液醫(yī)保支付標準為54元(200ml:20個/瓶),相比進入醫(yī)保前330元降價84.75%,限肝性腦病。CPA抽樣醫(yī)院數(shù)據(jù)顯示,2019年該產(chǎn)品市場份額約占國內(nèi)降血氨注射劑類產(chǎn)品的10%。但公司精氨酸谷氨酸注射液的銷售額較低,2018年度銷售收入約為4300萬元,2019年1-9月銷售收入約為3300萬元,分別占同期營業(yè)收入的1.25%和1.1%。

根據(jù)2019年半年報數(shù)據(jù),公司在研制劑項目68個,其中仿制藥58個,創(chuàng)新藥7個,生物藥2個,特殊醫(yī)學(xué)用途配方食品1個。可見仿制藥在研發(fā)管線中占據(jù)主導(dǎo)地位,但公司表示將秉持“仿創(chuàng)相結(jié)合,創(chuàng)新藥將作為未來核心競爭力構(gòu)建、重視度將超過仿制藥”的研發(fā)思路,向創(chuàng)新藥轉(zhuǎn)型。

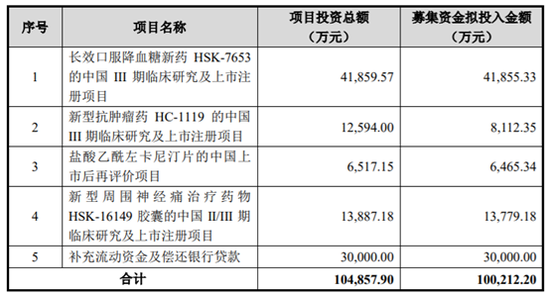

本次非公開發(fā)行股票募集額的10.02億元主要用于創(chuàng)新藥研發(fā)進程。投資項目中的“長效口服降血糖新藥HSK-7653的中國III期臨床研究及上市注冊項目”、“新型抗腫瘤藥HC-1119的中國III期臨床研究及上市注冊項目”和“新型周圍神經(jīng)痛治療藥物HSK-16149膠囊的中國II/III期臨床研究及上市注冊項目”,致力于在糖尿病、抗腫瘤及周圍神經(jīng)痛治療等細分領(lǐng)域開發(fā)具有國際競爭力的創(chuàng)新藥,將加快公司研發(fā)管線中創(chuàng)新藥的進程,是公司現(xiàn)有業(yè)務(wù)的延伸。

除此之外,投資項目中“鹽酸乙酰左卡尼汀片的中國上市后再評價項目”募投項目的實施能有效擴充公司已上市產(chǎn)品線。

三年分紅10億 資金承壓

隨著業(yè)務(wù)規(guī)模的持續(xù)擴大,公司對營運資金的需求也隨之增加,然而公司的資金也并不寬裕。與同行業(yè)可比上市公司相比,公司的資產(chǎn)負債率處于較高水平,截至2019年9月30日,公司的資產(chǎn)負債率為52.38%。同時公司的流動比例處于較低水平,2017年、2018年和2019年1-9月,公司流動比率分別為0.89、0.96、0.68。本次發(fā)行后,海思科擬將不超過3億元的募集資金用于補充流動資金及償還銀行貸款。

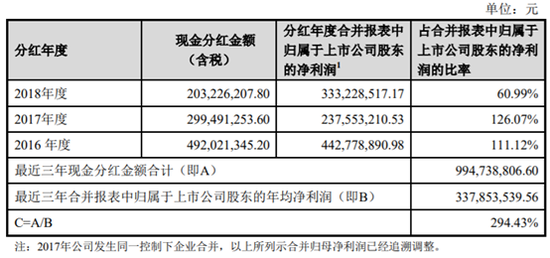

但是近三年公司保持了高比例的現(xiàn)金分紅,2016年-2018年,公司的現(xiàn)金分紅分別為2.03億元、2.99億元和4.92億元,占合并報表中歸屬于上市公司股東的凈利潤的比率分別為60.99%、126.07%和111.12%。

持續(xù)穩(wěn)健的高比例的現(xiàn)金分紅會為投資者帶來穩(wěn)定的現(xiàn)金流,也能向外界傳達公司經(jīng)營穩(wěn)健的信號,所以不少投資者以現(xiàn)金分紅來評判是否是好的上市公司,然而高比例的現(xiàn)金分紅就一定合理嗎?從融資成本角度來看,內(nèi)部權(quán)益的成本是最低的,海思科的高比例分紅導(dǎo)致資金承壓,同時又采取融資成本較高的股權(quán)融資來補充流動性,這意味著公司使用了更“貴”的資金來發(fā)展。(新浪財經(jīng)上市公司研究院/小飛鼠 文)

《電鰻快報》

熱門

手機版

手機版

相關(guān)新聞