2020-05-07 10:42 | 來源:面包財經(jīng) | 作者:俠名 | [科創(chuàng)板] 字號變大| 字號變小

與其他科創(chuàng)板公司相比,公司毛利率水平較低,目前不到15%,毛利率亦低于同行業(yè)可比上市公司。

會通新材料股份有限公司(以下簡稱“會通新材”或“公司”)日前向科創(chuàng)板提交了上市申請,保薦機構為中信證券(23.620, 0.00, 0.00%)。

會通新材主營產(chǎn)品為高分子改性材料,下游應用于家電、汽車等領域。在2018年收購廣東圓融73%股權后,公司2019年營收規(guī)模突破40億元,在科創(chuàng)板公司(包括已上市及申請上市的企業(yè),下同)中居于前列。

與其他科創(chuàng)板公司相比,公司毛利率水平較低,目前不到15%,毛利率亦低于同行業(yè)可比上市公司。

收購廣東圓融助營收凈利倍增產(chǎn)生商譽約1.45億元

2018年,會通新材以發(fā)行股份購買資產(chǎn)的方式收購同行業(yè)的廣東圓融73%股權,對價3.37億元。以收購前的財務數(shù)據(jù)看,2017年廣東圓融資產(chǎn)規(guī)模在會通新材七成左右,營業(yè)收入為會通新材的58.64%。

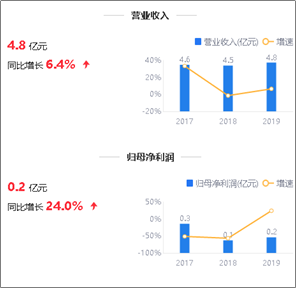

將廣東圓融納入合并范圍后,會通新材營收及利潤規(guī)模均有顯著提升。公司2019年營收40.51億元,同比增長112.96%;歸母凈利潤1.1億元,同比增長169.01%。

圖1:會通新材2017年-2019年營收及利潤變化

根據(jù)模擬合并財務報表(假設并購廣東圓融于2017年初完成),2017年至2019年,公司營收分別為30.87億元、36.56億元及40.51億元,歸母凈利潤分別為2693.97萬元、5425.12萬元及1.1億元,2019年營收及凈利潤同比分別增長10.82%及102.74%。

值得注意的是,公司收購廣東圓融產(chǎn)生商譽約1.45億元。商譽結合與其相關的資產(chǎn)組或者資產(chǎn)組組合需每年進行減值測試,若可收回金額低于其賬面價值,按其差額確認商譽減值并計入當期損益。

毛利率水平偏低凈利率保持小幅增長

根據(jù)所使用的基礎樹脂原料類型的不同,公司產(chǎn)品可劃分為聚烯烴系列、聚苯乙烯系列、工程塑料及其他系列。聚烯烴系列產(chǎn)品主要應用于家電和汽車領域,聚苯乙烯系列產(chǎn)品主要應用于家電領域,工程塑料及其他系列產(chǎn)品應用于家電、汽車和諸多新興細分領域。

2019年,會通新材聚烯烴系列、聚苯乙烯系列、工程塑料及其他系列產(chǎn)品在主營業(yè)務中的毛利占比分別為51.31%、23.79%及22.12%,毛利率分別為13.51%、13.77%及17.90%。

2017年至2019年,公司主營業(yè)務綜合毛利率分別為13.96%、13.19%和14.58%。2018年,公司毛利率較2017年下降0.77個百分點,主要系占比較高的聚烯烴系列產(chǎn)品成本上升導致毛利率下降所致。2019年,公司毛利率較2018年上升1.39個百分點,主要系聚烯烴系列產(chǎn)品及工程塑料及其他系列產(chǎn)品隨著原材料價格下降,毛利率有所上升。

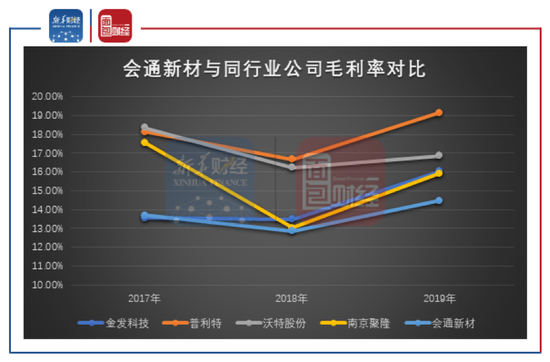

與同行業(yè)A股上市公司相比,會通新材毛利率水平偏低。2019年,會通新材整體毛利率14.47%,同行業(yè)的普利特(13.780, 0.37, 2.76%)、沃特股份(27.040, 0.04, 0.15%)、金發(fā)科技(10.970, 0.26, 2.43%)及南京聚隆(29.940, -0.01, -0.03%)毛利率分別為19.14%、16.87%、16.04%及15.93%,均高于公司。

圖2:會通新材2017年-2019年毛利率與同行業(yè)公司對比

與科創(chuàng)板公司相比,會通新材毛利率位于尾部。在175家披露2019年毛利率數(shù)據(jù)的科創(chuàng)板公司中,公司毛利率排在倒數(shù)第三位,后面兩位分別是已上市的容百科技(32.150, -0.71, -2.16%)以及申請上市中的北京青云科技股份有限公司。

公司2017年至2019年凈利率分別為1.81%、2.15%及3.09%,保持小幅增長態(tài)勢。

年研發(fā)投入1.7億元募資擴產(chǎn)

2017年至2019年,會通新材研發(fā)費用分別為5526.03萬元、7208.41萬元和17086.21萬元,占營業(yè)收入比例分別為3.24%、3.79%和4.22%,研發(fā)投入金額及占比逐年提升。

就2019年財務數(shù)據(jù),研發(fā)投入金額方面,會通新材排在175家科創(chuàng)板公司前二十位;同時公司營收規(guī)模較大,在科創(chuàng)板公司中位于第六位;綜合看,研發(fā)費用率并不高,處于尾部。

公司IPO擬募集資金17億元,用于年產(chǎn)30萬噸高性能復合材料項目、會通新材料股份有限公司研發(fā)中心建設項目及補充流動資金,擬分別使用募集資金11.05億元、8500萬元及5.1億元。

圖3:會通新材IPO募投項目

招股書顯示,年產(chǎn)30萬噸高性能復合材料項目依托公司現(xiàn)有的核心技術及生產(chǎn)經(jīng)驗,建成后將解決產(chǎn)能瓶頸問題,提高公司生產(chǎn)能力,優(yōu)化生產(chǎn)工藝,提升生產(chǎn)效率,提升公司盈利能力。

研發(fā)中心建設項目旨在提升公司的整體研發(fā)實力,該項目有利于進一步升級和完善公司技術研發(fā)體系,并幫助公司建立系統(tǒng)性的研究平臺,對支持公司研發(fā)創(chuàng)新戰(zhàn)略的實施具有重要意義。

公司認為補充流動資金對保障公司資金周轉、維持業(yè)務有效運作具有積極作用;同時對公司實現(xiàn)營銷網(wǎng)絡戰(zhàn)略、客戶服務戰(zhàn)略及人才培養(yǎng)戰(zhàn)略提供資金支持。

《電鰻快報》

熱門

手機版

手機版

相關新聞