2020-05-09 09:59 | 來源:觀察者網(wǎng) | 作者:俠名 | [科創(chuàng)板] 字號變大| 字號變小

據(jù)觀察者網(wǎng)此前報道,寒武紀的主營業(yè)務為應用于各類云服務器、邊緣計算設備、終端設備中人工智能核心芯片的研發(fā)、設計和銷售,主要產(chǎn)品包括終端智能處理器IP、云端智能芯片...

(文/觀察者網(wǎng) 呂棟)“AI芯片獨角獸”疊加“天才少年”的光環(huán),讓成立4年便沖刺科創(chuàng)板的寒武紀備受關注。但在傳統(tǒng)巨頭和跨界選手“圍追堵截”下,如何講好自己的故事成為其獲得資本市場認可的關鍵。

5月7日晚間,在被上交所問詢27天后,寒武紀交出了“答卷”。前者共向其提出了6大類20個問題,涉及其股權結構、主營業(yè)務、核心技術、研發(fā)項目、營業(yè)收入、募投項目、應收賬款等。

而在長達220頁的回復報告中,寒武紀也透露了不少值得關注的信息。例如,未來三年除要上市募集的28億資金中的19億外,還要投入30億以上研發(fā)芯片;短期內難以找到在采購規(guī)模上替代華為海思的客戶;與英偉達、海思相比,其AI芯片優(yōu)勢劣勢同存;從中科院孵化后,其獨立發(fā)展的能力等。

值得注意的是,成立后的三年,寒武紀營收增幅明顯,但盈利堪憂,2017年-2019年虧損累計約16億元。更令人擔憂的是,其在未來幾年都無法保證盈利。不過,在六輪融資后,其估值已在220億元以上。

上交所于4月10日向寒武紀發(fā)出問詢 圖片來源:上交所官網(wǎng)截圖

難以替代的“公司A”

2019年之前,終端智能處理器IP一直是寒武紀營收的重中之重。2017年-2018年該業(yè)務占其主營業(yè)務收入比例分別高達98.95%、99.69%,但在2019年驟降至15.49%。

期間,公司A為寒武紀主要客戶。

據(jù)觀察者網(wǎng)此前報道,寒武紀的主營業(yè)務為應用于各類云服務器、邊緣計算設備、終端設備中人工智能核心芯片的研發(fā)、設計和銷售,主要產(chǎn)品包括終端智能處理器IP、云端智能芯片及加速卡、邊緣智能芯片及加速卡等。

經(jīng)梳理,人工智能芯片主要是指GPU、FPGA、ASIC等AI加速芯片,主要解決AI龐大的算力需求;應用場景主要為云計算數(shù)據(jù)中心與邊緣計算,后者包括攝像頭IPC、自動駕駛、手機的Soc等。

寒武紀招股書截圖

因此,上交所在問詢函中要求寒武紀說明:IP授權業(yè)務2019年收入大幅下滑的原因,是否面臨產(chǎn)品研發(fā)上的技術難點或壁壘;公司A未繼續(xù)采購的原因;IP授權業(yè)務收入下滑是否具有持續(xù)性等事項。

根據(jù)寒武紀對公司A的介紹,后者為國內知名集成電路設計公司,母公司是一家全球知名科技集團公司,亦是全球領先的ICT(信息與通信)基礎設施和智能終端提供商。

2017年-2019年,寒武紀對公司A的銷售金額為0.77億元、1.14億元、0.64億元,占其終端智能處理器IP授權業(yè)務銷售收入比例的100.00%、97.94%和92.56%,對于前者該類業(yè)務收入影響較大。

值得注意的是,隨著寒武紀授權給公司A的IP在2018年之前完成交付,當年寒武紀從公司A取得的收入既包括固定費用收入又包括提成費用收入。但是2019年以來,由于IP產(chǎn)品已經(jīng)完成交付,寒武紀從公司A取得的主要系提成費用收入,固定費用收入相較于2018年下滑較大。

并且,由于智能處理器相關技術的重要性和一直以來堅持核心技術自主研發(fā)的研發(fā)策略,公司A選擇了智能處理器的自主研發(fā),未再繼續(xù)采購寒武紀終端智能處理器IP產(chǎn)品。

也正是在2019年,寒武紀拓展了云端智能芯片及加速卡、智能計算集群系統(tǒng)業(yè)務,后者當年取代終端智能處理器IP成為其主營業(yè)務第一大收入來源,占比為66.72%。

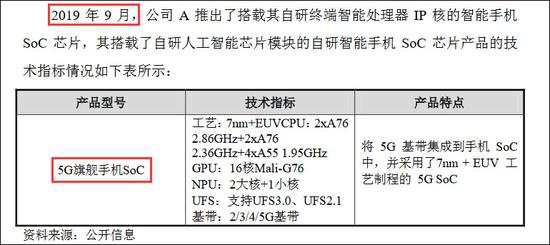

2019年9月,華為發(fā)布麒麟990 5G芯片 回復報告截圖 下同

由此可見,“公司A”指的就是華為海思(以下仍稱:公司A)。

寒武紀表示,截至本回復報告出具之日,除上述已達成的合同外,公司A與寒武紀未達成新的業(yè)務合作。

目前,公司A也擁有終端智能芯片、云端智能芯片、邊緣端智能芯片等比較完整的產(chǎn)品線,并且擁有其自主研發(fā)的處理器架構,其預計未來公司A繼續(xù)大量采購寒武紀產(chǎn)品的可能性較小。

截至2019年末,根據(jù)寒武紀與公司A已簽署的協(xié)議約定,其已取得全部固定費用收入部分,提成費用部分距協(xié)議約定上限尚余3200萬元人民幣左右。

由于其與公司A尚未達成新的合作,基于此,其預計2020年公司A為終端智能處理器IP產(chǎn)品支付的提成費用金額將下滑。

寒武紀提到,公司A母公司為全球知名科技公司,其智能手機出貨量在國產(chǎn)智能手機品牌中排名第一,2018年-2019年其智能手機出貨量均超過2億部,其自公司A取得了較多的提成費用收入。

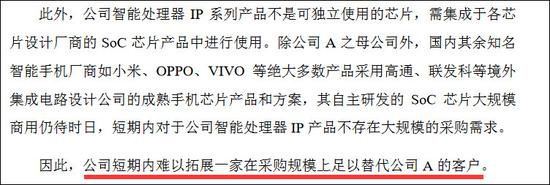

同時,其智能處理器IP系列產(chǎn)品不可獨立使用,需集成于各芯片設計廠商的SoC芯片產(chǎn)品中進行使用。

更讓其困擾的是,除公司A之母公司外,國內其余知名智能手機廠商如小米、OPPO、VIVO等絕大多數(shù)產(chǎn)品采用高通、聯(lián)發(fā)科等境外集成電路設計公司的成熟手機芯片產(chǎn)品和方案,其自主研發(fā)的SoC芯片大規(guī)模商用仍待時日,短期內對于其智能處理器IP產(chǎn)品不存在大規(guī)模的采購需求。

因此,其短期內難以拓展一家在采購規(guī)模上足以替代公司A的客戶。

除公司A以外,寒武紀其他終端智能處理器IP業(yè)務客戶人工智能芯片相關業(yè)務尚處于發(fā)展階段,對于其IP產(chǎn)品的采購金額較小,各年度平均采購額約在100萬元-200萬元,對于收入情況貢獻較小。

不過,寒武紀在回復上交所時表示,其將持續(xù)經(jīng)營終端智能處理器IP授權業(yè)務,不存在逐步放棄該部分業(yè)務的計劃,IP授權業(yè)務未來仍是其業(yè)務布局中的重要組成部分。

新一代寒武紀1V目前正處于研發(fā)階段

自有資金充足也要募資

截至2019年末,寒武紀貨幣資金、銀行理財產(chǎn)品共計約43億元。而其本次發(fā)行擬募資28億元,19億元用于新一代云端訓練芯片、推理芯片、邊緣人工智能芯片及系統(tǒng)項目,9億元用于補充流動資金。

因此,上交所在問詢函中要求其說明:當前自有資金足以覆蓋在研項目及募投項目資金需求的情況下,本次發(fā)行募集資金的必要性,對現(xiàn)有資金的預算規(guī)劃;募投資金較多用于人員費的合理性等。

寒武紀回復稱,除募投項目所涉及三款芯片產(chǎn)品外,其未來仍有多款芯片產(chǎn)品需要投入研發(fā),同時其未來仍需要對底層軟硬件基礎公共技術平臺進行持續(xù)升級。

“參照募投項目的研發(fā)投入,單款智能芯片及系統(tǒng)的研發(fā)投入約在6億元左右,因此初步估計未來3年內除募集資金以外,仍需30-36億元資金投入該等研發(fā)項目。”寒武紀透露。

另外,未來三年寒武紀計劃投入3-4億元加強IC工藝、芯片、硬件相關的公共組件技術和模塊建設,投入3-4億元進一步加強跨芯片的基礎系統(tǒng)軟件公共平臺建設。

同時,寒武紀還列舉了競爭對手的資金實力作為對比。回復中提到,其主要競爭對手為英偉達、英特爾、華為海思等境內外芯片巨頭公司,前兩者的貨幣資金分別達到109億美元和42億美元。

在談及人員費用在募集資金中的占比時,寒武紀表示,由于芯片設計工作的復雜性,一般一款人工智能芯片產(chǎn)品的研發(fā)周期在18-24個月,所需研發(fā)人員大約200-300人。該等研發(fā)人員普遍薪酬水平相對較高,因此募投項目中人員費用投入相對占比較高。

稱與英偉達、海思等互有優(yōu)劣

寒武紀在招股書中透露,其于2019年11月推出了邊緣智能芯片思元220及相應的M.2加速卡,標志著其已具備從終端、邊緣端到云端完整的智能芯片產(chǎn)品線,但該新產(chǎn)品尚未開展實際銷售。

上交所在問詢函中要求其說明:邊緣智能芯片及加速卡目前的銷售情況,產(chǎn)品推廣、落地和客戶拓展情況,該部分業(yè)務的開展和持續(xù)經(jīng)營是否存在較大的不確定性等。

寒武紀在回復中披露,其邊緣端智能芯片及加速卡的應用場景為邊緣計算場景下的視覺分析及處理、語音識別和自然語言處理,主要產(chǎn)品推廣和客戶拓展方向是大型互聯(lián)網(wǎng)公司及相關行業(yè)應用廠商。

目前,其邊緣端智能芯片及加速卡產(chǎn)品已在多家潛在用戶進行測試,預計2020年二季度開始可逐步形成銷售,2020年內實現(xiàn)規(guī)模化出貨,當年年內可實現(xiàn)規(guī)模化收入。

與此同時,上交所要求寒武紀說明,目前可實現(xiàn)從終端、邊緣端到云端完整智能芯片產(chǎn)品線的企業(yè)有哪些、實現(xiàn)時間,以及其與前述企業(yè)在技術水平、銷售規(guī)模上的比較情況及競爭優(yōu)劣勢。

據(jù)寒武紀介紹,目前行業(yè)內可實現(xiàn)從終端、邊緣端到云端完整智能芯片產(chǎn)品線的企業(yè)包括英偉達和華為海思。前者最新的產(chǎn)品分別為Tesla V100、T4、Xavier等智能芯片及加速卡產(chǎn)品,后者也推出了Ascend310、Ascend910人工智能芯片,并推出了麒麟810人工智能芯片。

寒武紀認為,與英偉達和華為海思相比,其在人工智能芯片微架構、指令集等核心技術上有一定的特色和優(yōu)勢。但英偉達、華為海思得益于長期的技術積累、資金優(yōu)勢和人力優(yōu)勢,在芯片產(chǎn)品的整體研發(fā)經(jīng)驗和綜合設計能力方面領先于該公司。

例如,從銷售規(guī)模來看,英偉達2020財年營業(yè)收入為109.18億美元,華為海思2018年營業(yè)收入為75.73億美元(根據(jù)DIGITIMES報道),均遠遠超過寒武紀營收(2019年4.44億元人民幣)。

與英偉達相比,寒武紀競爭優(yōu)勢主要體現(xiàn)在:

其芯片架構針對人工智能應用及各類算法進行了優(yōu)化,有效提升了產(chǎn)品的性能功耗比和性能價格比;產(chǎn)品可以針對國內客戶的生態(tài)和需求進行優(yōu)化,并且為客戶提供快速響應、靈活的技術支持服務。

與海思相比,寒武紀的優(yōu)勢主要體現(xiàn)在:

進入人工智能芯片領域早,具備先發(fā)優(yōu)勢,積累一批核心技術及專利,技術創(chuàng)新能力得到業(yè)界認可;定位于獨立、中立的芯片公司,不開展人工智能應用解決方案的業(yè)務,避免與自身的客戶發(fā)生競爭。

與前述公司相比,寒武紀的主要競爭劣勢有:

(1)與國際巨頭的資金實力及研發(fā)投入尚具有較大差距;

(2)軟件生態(tài)完善程度與英偉達仍有一定差距;

(3)英偉達、華為海思均有成熟完善的銷售網(wǎng)絡,客戶對產(chǎn)品的認知程度、市場知名度等方面均優(yōu)于寒武紀。

對關聯(lián)方中科曙光不存在“依賴”

寒武紀在招股書中披露,其云端智能芯片及加速卡需與服務器廠商生產(chǎn)的服務器整機產(chǎn)品進行適配,通過服務器廠商、OEM廠商針對其功能和性能的全方位嚴格認證,才能進入大規(guī)模商用階段。

2018年,其推出了中國首款高峰值云端智能芯片思元100,主要面向人工智能云端推理任務;次年,其又推出了第二代產(chǎn)品思元270,該產(chǎn)品主要面向人工智能云端推理和訓練任務。

根據(jù)寒武紀對上交所的回復,該公司的思元100通過聯(lián)想、浪潮、新華三、曙光、寶德、技嘉、長城飛騰等公司的認證;思元270通過聯(lián)想、浪潮、曙光的認證,新華三和寶德正在認證中。

除此之外,其采用7nm制程工藝的下一款產(chǎn)品思元290目前已經(jīng)回片,內部測試進展順利,主要面向人工智能云端訓練任務,預計2021年將形成規(guī)模化收入。

據(jù)寒武紀介紹,目前市場上存在與思元290功能類似的產(chǎn)品主要包括華為海思昇騰910芯片以及英偉達V100芯片;前者理論峰值性能與昇騰910相當,超過英偉達V100和Google TPUV3。

不過,從市場空間方面來看,英偉達V100主要應用于數(shù)據(jù)中心等場景,直接客戶群體是服務器廠商,最終用戶主要是互聯(lián)網(wǎng)公司、云服務企業(yè)、數(shù)據(jù)中心等,目前在市場上占據(jù)絕對優(yōu)勢地位。

而華為海思昇騰910實際出貨量尚無公開數(shù)據(jù),寒武紀預計,思元290可以成為商業(yè)客戶除英偉達之外的可用選擇,在當前新型基礎設施建設中可以占據(jù)更加有利的市場地位。

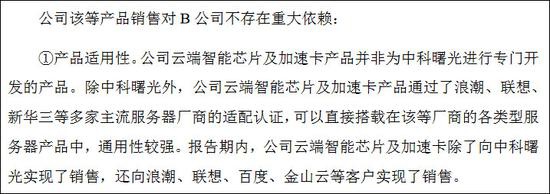

值得注意的是,2019年,寒武紀云端智能芯片及加速卡銷售收入7888.24萬元,其中向2019年前五大客戶關聯(lián)公司B銷售加速卡6384.43萬元。

在上述回復中,其透露公司B就是中科曙光。

上交所據(jù)此對其提出質疑,向關聯(lián)方中科曙光銷售云端智能芯片及加速卡的必要性、合理性及價格是否公允,以及該等產(chǎn)品銷售是否對B公司存在重大依賴,是否具備直接面向市場獨立經(jīng)營的能力。

寒武紀回復稱,其云端智能芯片及加速卡產(chǎn)品需要搭載在服務器上進行使用,而中科曙光為國內服務器領域的龍頭企業(yè),二者的合作屬于需要經(jīng)常發(fā)生的商業(yè)往來,雙方的關聯(lián)交易主要系中科曙光根據(jù)終端用戶要求向其采購了思元100云端智能加速卡,具有必要性和合理性。

另外,該公司銷售給中科曙光的思元100加速卡產(chǎn)品與銷售給金山云的思元100加速卡產(chǎn)品平均價格較為接近。因此,寒武紀表示,其與中科曙光的關聯(lián)交易定價具有公允性。

寒武紀指出,其云端智能芯片及加速卡產(chǎn)品并非為中科曙光進行專門開發(fā)的產(chǎn)品。

除此以外,其云端智能芯片及加速卡產(chǎn)品通過了浪潮、聯(lián)想、新華三等多家主流服務器廠商的適配認證,并向浪潮、聯(lián)想、百度、金山云等客戶實現(xiàn)了銷售,對中科曙光不存在重大依賴。

獨立發(fā)展能力受關注

值得一提的是,寒武紀創(chuàng)始人陳天石等均出身中科院計算所,其數(shù)千萬的天使輪融資也來自中科院。因此隨著該公司的成長,其獨立發(fā)展能力也越來越受到關注,上交所在進行問詢時也提及了這一點。

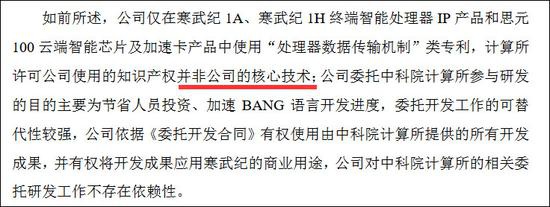

問詢函中要求寒武紀說明,其與中科院計算所在專利許可、研發(fā)成果歸屬、技術授權、委托開發(fā)協(xié)議及人員兼職等方面的情況,是否對中科院計算所存在人員、技術上的依賴,并充分揭示相關風險。

在人員兼職方面,寒武紀透露,其存在中科院計算所部分在職人員在該公司兼職的情況。但截至2019年末,在該公司兼職的中科院計算所在職人員占其全部研發(fā)人員的比例約3.97%,占比較小。

截至本回復報告出具之日,該等中科院計算所在職人員在寒武紀主要從事研發(fā)工作,上述兼職人員未擔任寒武紀董事、監(jiān)事、高級管理人員及核心技術人員等關鍵崗位。

技術許可方面,其僅在寒武紀1A、寒武紀1H終端智能處理器IP產(chǎn)品和思元100云端智能芯片及加速卡產(chǎn)品中使用“處理器數(shù)據(jù)傳輸機制”類專利,中科院計算所許可其使用的知識產(chǎn)權并非核心技術。

另外,在寒武紀遞交招股書后,部分媒體因其在2017年-2019年前五大客戶銷售收入占總營收均超過95%,其中2017-2018年對單一大客戶銷售占比就超過95%,進而對營收的可持續(xù)性存疑。

對此,寒武紀在回復中稱,2017-2018年該公司處于初創(chuàng)期,公司A得到其授權,將寒武紀終端智能處理器IP集成于其旗艦智能手機芯片中,因此第一大客戶公司A銷售占比較高。

2019年,其拓展了云端智能芯片和加速卡、智能計算集群業(yè)務和相應的新客戶,如服務器廠商、云服務廠商、企業(yè)和地方政府等,其第一大客戶銷售占比下降,截至2019年末,其已不存在向單個客戶銷售比例超過該公司銷售總額50%的情況。

不過,仍然需要注意的是,雖然寒武紀在回復上交所時稱其已實現(xiàn)實現(xiàn)客戶多元化,2019年前五大客戶的銷售金額合計占其營收比例仍然高達95.44%。

觀察者網(wǎng)之前曾梳理,2017年-2019年,寒武紀營收分別為784.33萬元、1.17億元、4.44億元,營收增幅明顯,但在這三年中分別虧損3.8億元、4104萬元和11.79億元,累計高達16億元。

在上述時間內,寒武紀計入當期收益的政府補助金額分別為823.69萬元、6914.01萬元和3386.41萬元,但未說明具體項目,此事也受到了上交所的關注。

“公司享受的政府補助已取得相關主管部門簽發(fā)的書面文件、協(xié)議,公司于報告期內享受的政府補助政策合法、合規(guī)、真實、有效。”該公司在列出政府補助涉及的詳細內容后向上交所表示。

寒武紀接受政府補助項目

值得一提的是,在國家大力發(fā)展“新基建”以拉動GDP增長的背景下,寒武紀透露,其將面向重點城市數(shù)據(jù)中心、科研院所和行業(yè)客戶推廣已經(jīng)建成的智能計算集群系統(tǒng)示范項目。

據(jù)其透露,目前其已建成的珠海橫琴及西安灃東智能計算集群,是智能計算集群系統(tǒng)的示范項目,也是新基建中的“算力基礎設施”的典型項目。

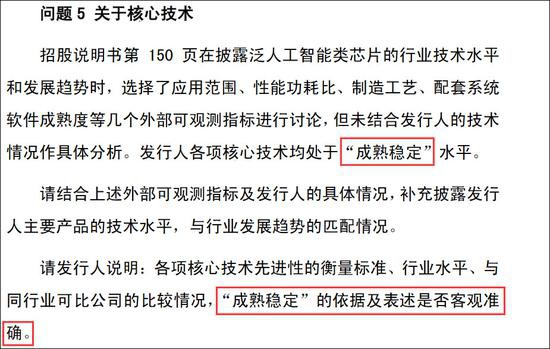

最后值得注意的是,在證監(jiān)會強調科創(chuàng)板注冊制要以信息披露為中心的背景下,上交所在問詢寒武紀時也在細節(jié)上體現(xiàn)了這一點。在招股書中,寒武紀提到其各項核心技術均處于“成熟穩(wěn)定”水平,上交所隨即要求其說明“成熟穩(wěn)定”的依據(jù)及表述是否客觀準確。

對此,寒武紀將旗下智能芯片技術、基礎系統(tǒng)軟件技術等,與英偉達、華為海思等進行逐一對比后表示:“在人工智能芯片設計初創(chuàng)企業(yè)中,公司是少數(shù)已實現(xiàn)產(chǎn)品成功流片且規(guī)模化應用的公司之一。發(fā)行人的產(chǎn)品質量和技術能力獲得了客戶和市場的廣泛認可,從側面反映了發(fā)行人核心技術的穩(wěn)定性和先進性。”

《電鰻快報》

熱門

手機版

手機版

相關新聞