2020-05-20 10:20 | 來源:新浪財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

報告期內,金龍汽車實現營業收入與凈利潤變動背離,歸母凈利潤與扣非歸母凈利潤相差大。

新浪財經訊 金龍汽車發布2019年年度報告,報告期內,公司實現營業收入178.91億元,同比下降2.19%;公司實現歸屬于母公司所有者的凈利潤1.81億元,同比增長14.17%。同時,公司計劃每10股派現金紅利0.25元(含稅),不送紅股,不以公積金轉增股本。

營收凈利潤變動背離 毛利率持續下降

報告期內,金龍汽車實現營業收入與凈利潤變動背離,歸母凈利潤與扣非歸母凈利潤相差大。

數據顯示,2019年,公司實現營業收入178.91億元,同比下降2.19%;公司實現凈利潤2.34億元,同比增長14.06%,其中,公司實現歸母凈利潤1.81億元,同比增長14.17%;扣非歸母凈利潤-0.89億元,同比下降831.75%。

來源:2019年年度鷹眼預警

公司對于歸屬于上市公司股東的扣除非經常性損益后的凈利潤同比減少解釋主要原因有三方面,一是本期營業收入下降4億元,毛利同比減少0.91億元;二是應收款項壞賬準備計提同比增加0.84億元;三是期間費用同比下降0.83億元。

具體來看營業收入的下降,公司2019年未達到上年制定的年度收入增長10%的經營計劃。從產品結構看,公司主營客車產品的生產和銷售,報告期內,公司銷售各型客車57254輛,同比減少7.55%,其中大型客車銷售15995輛,同比減少4.01%,中型客車銷售8589輛,同比減少13.54%,輕型客車銷售32670輛,同比減少 7.53%。

該汽車及車身件實現營業收入171.08億元,同比下降2.20%,營業成本為148.26億元,同比下降2.05%,毛利率為13.34%,同比減少0.13個百分點。

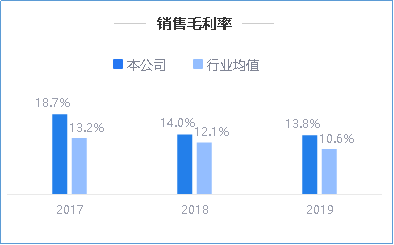

需要注意,金龍汽車近三期的銷售毛利率持續下滑,分別為18.74%、14.02%、13.83%,同比增速分別為110.58%、-25.20%、-1.30%。

來源:2019年年度鷹眼預警

從期間費用來看,公司報告期內期間費用率為11.71%,同比下降0.2個百分點。總體期間費用下降0.83億元,其中銷售費用下降9.46%至9.33億元;財務費用下降21.86%至0.09億元;管理費用下降2.58%至4.60億元。

應收占營收60% 依賴政府補貼修復現金流

金龍汽車公司報告期內的應收賬款為108.07億元,雖有所減少,但應收賬款/營業收入比值仍達60%。需要注意,客車制造業資金需求規模較大,應收賬款賬期較長甚至壞賬風險,加大企業的資金成本,同時,國內客車行業競爭激烈,一定程度上削弱客車制造業盈利能力。

從應收款項壞賬準備計提來看,經評估,公司子公司金龍聯合汽車工業(蘇州)有限公司2019年度擬對兩筆單項大額應收款項計提減值準備,應收款項合計1.00億元,計提減值損失9485.92萬元。上述單項大額計提減值損失,將減少公司2019年度歸屬上市公司股東的凈利潤5085.81萬元,減少公司2019年末歸屬于上市公司股東權益5085.81萬元。

值得一提的是,公司報告期內非經常性損益2.71億元,其中單獨進行減值測試的應收款項減值準備轉回1.59億元,政府補助1.29億元。本期公司收到國家新能源汽車推廣補貼款19.87億元,使經營活動產生的現金流凈增加15.58億元,同比增長414.37%,與營業收入變動背離。(文/上市公司研究院財報鷹眼 子兀)

《電鰻快報》

熱門

手機版

手機版

相關新聞