2020-05-21 10:43 | 來源:新浪財經 | 作者:石磊磊 | [要聞] 字號變大| 字號變小

據Canalys的統計,2020年一季度小米全球智能手機出貨量的市占率逆勢擴張突破10%,上升至11.1%,穩居全球前四,也是全球五大手機廠商中,僅有的兩家出貨量同比增長的廠商之....

?????

?

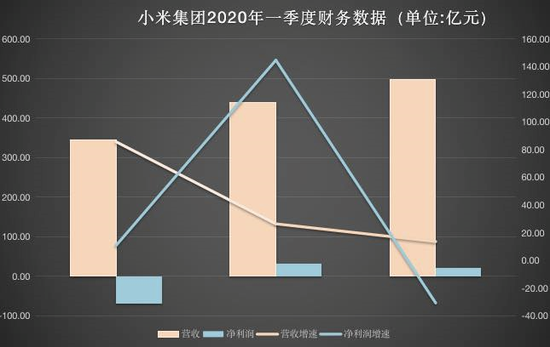

???新浪財經訊 5月20日晚間,小米集團公布今年第一季度財報,其營收497.02億元,同比增長13.6%,環比下降12%;經調整凈利潤23億,同比增長10.6%,環比下降1.9%。小米全球化程度不斷加深,境外市場收入248億,占總收入比首次達到50%,同比增長47.8%。

????????一季度,小米智能手機業務穩增長,營收為303.24億元,同比增長12.3%。雖受疫情影響全球手機廠商銷售壓力徒增,但一季度小米智能手機銷量依舊保持同比增長,達到2920萬部,同比增長4.7%。

????????本季度,小米手機盈利能力進一步提升,毛利率為8.1%。受疫情影響,小米一季度客戶回款變弱,應收賬款78.19億元,同比增加16.82%。營運能力方面有所下降,應收賬款周轉天數13.37天,增加2.4天,存貨周轉天數71.22天,增加8.2天。

????????對于存貨攀高,小米總裁王翔于當晚媒體溝通會,向新浪財經表示,受疫情的影響,2月和3月開工不足,原材料存貨略高,現在已逐漸解決,產能已經恢復。

????????互聯網服務收入59.01億元

????????在具體業務方面,小米的三大業務智能手機仍為營收主要來源,營收達303.24億元,占總營收比重為61.%,同比業務比重下降0.7%;第二大業務為IoT與生活銷售產品分部,營收為129.84億元,占總營收比重為26.1%,同比業務比重下降1.4%;互聯網服務收入營收為59.01億元,占營收比重為11.9%,同比業務比重增幅為2.2%。

????????據Canalys的統計,2020年一季度小米全球智能手機出貨量的市占率逆勢擴張突破10%,上升至11.1%,穩居全球前四,也是全球五大手機廠商中,僅有的兩家出貨量同比增長的廠商之一。

????????受疫情影響,互聯網收入迎來短期紅利,小米互聯網服務收入營收同比增長38.6%。目前米家App月活躍用戶數達到4000萬,同比增長53.4%。一季度,廣告收入為27億元,同比增長16.6%,游戲收入達15億元,增長80.5%。

????????一季度,小米智能手機毛利率由去年同期的3.3%增幅為8.1%。互聯網服務分部毛利率由去年同期的67.4%降至57.1%, 小米銷售成本為421億元,同比增加9.3%。其中互聯網服務銷售成本為25億元,同比大增82.3%。

????????受疫情影響營運能力下降

????????財報稱,在疫情影響下,海外市場預計會對集團二季度業績造成影響。印度自3月底開始實施嚴格的封鎖措施,封鎖期間受到較大的影響。自5月起,印度已分階段解除當地的生產及銷售活動限制,在已經開放銷售的地區,消費者需求呈現反彈趨勢。

????????一季度,期末現金及現金等價物為250.73億元。受疫情影響,小米經營活動產生的現金流凈額為-82.05億元。營運能力下降,存貨攀高,應收帳款承壓。

????????報告期,小米的經營活動產生的現金流凈額為-82.05億元,其中經營所用現金為75億元加已付所得稅7億元。經營所用現金主要是由于除所得稅前利潤25億元所致,抵銷部分分別是貿易應付款項減少55億元,客戶預付款減少29億元以及存貨增加19億元。

????????在存貨方面,小米一季度存貨為341.11億元,同比大增31.29%,而去年存貨為325.85億元。與去年相比,其中原材料增加55.26億元,制成品則減少54.02億元,在制品增加20.09億元,存貨出現跌價預提7.11億元。

《電鰻快報》

熱門

手機版

手機版

相關新聞